Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Підприємство-первинна ланка економіки. Функції підприємств. Основні види підприємств в ринковій економіціСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Підприємство – це первинна ланка суспільного виробництва, яка виступає товаровиробником і забезпечує процес відтворення на основі принципів комерційного розрахунку (самостійності, самоокупності і прибутковості, самофінансування, матеріальної зацікавленості та економічної відповідальності). Підприємство створюється для здійснення підприємницької діяльності з метою отримання прибутку. Для досягнення цієї мети здійснюється певна організація діяльності підприємства як господарюючого суб’єкта, визначається місія і мета підприємства, створюється трудовий колектив. Діяльність підприємства здійснюється за його статутом, який регламентує усі види його діяльності і визначає права і обов’язки як усього трудового колективу, так і окремих працівників. Підприємство як юридична особа має певні атрибути господарюючого суб’єкта: самостійний баланс, печатку, розрахунковий і інші рахунки в банку, найменування свого підприємства, а у випадку промислового виробництва ще й свій товарний знак. Як первинна ланка суспільного виробництва підприємство характеризується такими рисами: 1) на підприємстві здійснюється процес поєднання робочої сили і засобів виробництва, виникають і реалізуються виробничі відносини; 2) тут відбувається процес виготовлення товарів та надання різноманітних послуг; 3) на підприємстві зосереджується основна частина суспільного капіталу; 4) виникають, поєднуються і взаємодіють усі види інтересів (індивідуальних, колективних, суспільних) тощо. В економічній літературі виділяють дві основні функції підприємства, які в узагальнюючому вигляді характеризують його діяльність: 1) виробнича – полягає в створенні товарів і послуг для задоволення потреб суспільства та отримання прибутку та 2) відтворювальна – знаходить свій вираз в забезпеченні розширеного відтворення продукту, виробничих відносин і самого виробника. Слід розуміти, що для більш детального аналізу діяльності підприємства в межах названих основних функцій можна виділити багато напрямів, які в сукупності забезпечують їх виконання. Так, наприклад, виконання виробничої функції передбачає виконання таких підпорядкованих, або специфічних, функцій, як виробничо-технологічна (забезпечення процесу виробництва необхідними ресурсами; їх використання, запровадження нової техніки та технологій); економічна (керування процесами виробництва й збуту товарів, організація робіт, розподіл прибутку, розрахунок економічної ефективності, ціноутворення, вивчення ринку); соціальна (створення відповідних умов праці та відпочинку робітників, психологічного клімату в колективі, надання допомоги та пільг робітникам та членам їх сімей) та інші.

Види підприємництва: 1) Виробниче – діяльність, спрямована на виробництво товарів і послуг, створення матеріальних і духовних благ (промисловість, будівництво, сільське господарство та ін); 2) Комерційне – діяльність по виконанню торгово-обмінних операцій (торгівля); 3) Фінансове – діяльність по виконанню товарно-грошових операцій (банківська, біржова діяльність). Окремо виділяється посередницьке підприємництво, яке може бути присутнім при здійсненні вищеназваних видів. Посередницьке – це підприємництво, що надає інформаційні, маркетингові, консалтингові, страхові послуги. 2. В умовах ринкової економіки функціонує багато видів підприємств. Для їх класифікації застосовуються певні критерії, за якими здійснюється розмежування. Одним із найважливіших критеріїв є форма власності та засоби виробництва. Згідно з законами України у відповідності до форм власності в нашій господарській діяльності могуть функціонувати слідуючи види підприємств: 1) індивідуальне підприємство – створюється і функціонує на базі приватної (особистої) власності громадян і виключно на індивідуальній праці власника; 2) сімейне підприємство – базується на власності і праці сім’ї; 3) приватне підприємство – засноване на приватній власності і функціонує на основі праці найманих робітників. При цьому законом України не обмежується ні розмір капіталу, який застосовує власник, ні кількість найманих працівників; 4) колективні підприємства – засновані на спільній влас-ності фізичних, юридичних осіб, або власності тих і інших. В Україні за чинним законодавством колективні підприємства виступають у таких формах: колективне підприємство, що засноване на власності трудового колективу, кооператив, колективне підприємство, що засноване на власності громадської або релігійної організації. Всі вони мають одну основу – колективну власність; 5) державні підприємства – функціонують на базі державної власності, а управління ними здійснюється представниками держави. В нашій країні існує два типи державних підприємств: а) державні підприємства, що базуються на загальнодержавній власності і б) державні підприємства, засновані на комунальній власності; 6) спільні підприємства – створюються на базі поєднання різних форм власності – змішаній формі власності; 7) вперше в нашій державі законом дозволено відкриття та функціонування підприємств зі сто відсотковим іноземним капіталом. Їхня діяльність регулюється спеціальними законодавчими актами. Окрім класифікації підприємств за формою власності, підприємства можуть бути згруповані і за іншими критеріями. Їх можна поєднати за характером діяльності. В цьому випадку визначаються виробничі, торгові, фінансові, посередницькі та інші підприємства. За ознакою характеру виробництва виділяють підприємства масового, серійного та індивідуального виробництва. З огляду на сферу діяльності підприємства можна визначити підприємства місцевого, національного і міжнародного рівнів. З точки зору загальноекономічного аналізу має значення класифікація підприємств за розмірами та масштабами виробництва. З огляду на це виділяють великі підприємства, середні і малі. В Україні, згідно з Господарським кодексом до малих підприємств належать підприємства: в промисловості – з кількістю працюючих до 200 осіб; в інших галузях виробничої сфери – до 50 осіб; у невиробничій сфері – до 25 осіб; у роздрібній торгівлі – до 15 осіб. Малі підприємства створюються громадянами, підприємствами різних форм власності, а також можуть бути виділеними із складу підприємства, об’єднання чи організації. В цьому останньому випадку підприємство чи об’єднання, зі складу якого виділено мале підприємство, виступає його засновником. Підприємства з метою підвищення ефективності своєї діяльності може утворювати об’єднання – це юридичні особи, що створюються на добровільних засадах підприємствами чи установами для спільної діяльності на основі самоуправління, самофінансування та господарчого розрахунку. Діють об’єднання на основі статуту або угоди. До основних форм об’єднань відносяться корпорація, концерн, асоціація та консорціум. Велике значення в ринковій економіці мають господарські товариства, які діють на базі колективної власності. Господарські товариства – це підприємства, організації, установи, створені на засадах угоди юридичними особами і громадянами шляхом об’єднання їх майна та підприємницької діяльності з метою одержання прибутку. До господарських товариств (див. Закон України “Про господарські товариства”) належать акціонерні товариства (закритого і відкритого типу), товариства з обмеженою відповідальністю, товариства з додатковою відповідальністю, повні товариства, командитні товариства.

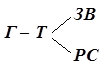

30. Колообіг та обіг капіталу підприємства.Час та швидкість обігу капіталу.Основний та оборотний капітал.Амортизація Щоб підприємницька діяльність почала здійснюватися, необхідно мати певну величину капіталу у грошовій формі. Його наявність та цілеспрямований рух повинні забезпечити індивідуальне відтворення на рівні якогось конкретного суб’єкта господарювання. Індивідуальне відтворення – це безперервний процес виробничого поєднання факторів виробництва з метою створення товарів і отримання доходів. Вихідним моментом індивідуального відтворення є кругооборот капіталу. Перш ніж дати загальне визначення поняттю “кругооборот капіталу”, необхідно в певній послідовності розглянути стадії його руху: Перша стадія. Руху капіталу починається зі стадії обігу, на якій капітал виступає у грошовій формі (Г) і виконує функцію забезпечення виробництва засобами виробництва (ЗВ) та робочою силою (РС):

Друга стадія. Після того, як вже створені умови для початку виробництва, починається рух капіталу безпосередньо на стадії виробництва (В). На цьому етапі капітал виступає у виробничій (або продуктивній) формі і виконує функцію виробництва товарів і створення вартості, невід’ємною частиною якої повинна бути додаткова вартість; Третя стадія. Одержання підприємцем вартості та додаткової вартості неможливе, якщо капітал, тепер вже в новій функціональній формі – товарній, знову, як і на першій стадії, не пройде сферу обігу. Основною функцією капіталу в товарній формі є реалізація виробленого товару (Т¢) та отримання певної суми грошей (Г¢), яка кількісно дорівнює Г (первісно авансовані гроші) та Dг, що і є, за визначенням К.Маркса, додатковою вартістю: Т¢ - Г¢. Таким чином, послідовний рух капіталу, протягом якого він проходить три стадії (обігу, виробництва, обігу), набуває трьох функціональних форм (грошової, виробничої, товарної) і виконує певні функції, називається кругооборотом капіталу. Схематично він має такий вигляд:

У цій схемі крапками позначено процеси закінчення попередньої стадії і перехід до іншої. Рух капіталу не припиняється із завершенням одного кругообороту, вони постійно повторюються. Кругооборот капіталу, який розглядається не як окремий акт, а як постійно поновлюваний процес, називається оборотом капіталу. Він вимірюється часом і швидкістю. Час обороту капіталу – це період, протягом якого ресурси проходять сфери виробництва та обігу і повертаються до вихідної (грошової) форми. Час обороту капіталу складається із двох частин: 1) часу виробництва та 2) часу обігу. В свою чергу, час виробництва включає в себе робочій період, перерви у процесі праці, час у виробничих запасах, а час обігу – час продажу продукції та час придбання факторів виробництва. Швидкість обороту капіталу. Оскільки час обороту індивідуальних капіталів неоднаковий (у деяких галузях він потребує декілька років, а в деяких – значно менший і може триватися кілька місяців, тижнів або днів), то для здійснення аналізу швидкості обороту необхідно мати якусь загальну міру. Такою мірою прийнято вважати рік (360 днів). Швидкість обороту капіталу вимірюється кількістю оборотів за рік:

де n – кількість оборотів за рік; 360 – кількість днів у році; о – тривалість одного обороту. Підприємці завжди намагаються скоротити час обороту капіталу або прискорити швидкість його обороту, оскільки це при одній і тій же величині авансованого капіталу дозволить отримувати більше прибутку. 3. У відповідності до способу перенесення вартості на створений продукт капітал у виробничій формі поділяється на основний та оборотний. До основного капіталу відносяться будівлі, споруди, машини, обладнання та ін. Вони багато разів використовуються у виробничих циклах і переносять свою вартість на готовий продукт частинами, в міру зносу. До оборотного капіталу відносяться сировина, допоміжні матеріали, паливо та ін. Вони використовуються повністю за один виробничий цикл і протягом нього переносять свою вартість на готовий продукт. До оборотного капіталу належить також вартість робочої сили, яка набирає форми фонду зарплати. Оборотний капітал у сукупності із капіталом обігу (це частина капіталу підприємства, яка перебуває у грошовій і товарній формах – грошові кошти, кошти в розрахунках, готові вироби) утворюють оборотні засоби. Процес переносу вартості основного капіталу протягом його служби на вартість виробленого товару називається амортизацією. Щорічні амортизаційні відрахування, які утворюють амортизаційний фонд, здійснюються за спеціальними нормами, які у кожній країні встановлюють державні органи. Норма амортизації – це відношення суми амортизаційних відрахувань (перенесеної за рік вартості засобів праці) до первісної вартості основного капіталу, що застосовується. Розраховується цей показник по формулі:

де Н а – норма амортизації; А – річна сума амортизаційних відрахувань; ПВ ок - первісна вартість основного капіталу. Амортизаційний фонд частково використовується на капітальний ремонт елементів основного капіталу, проте основна його частина нагромаджується в грошовій формі для того, щоб у майбутньому придбати нові машини, обладнання тощо на заміну тих, що зносилися. Зношування основного капіталу відбувається під впливом двох факторів: 1) виробничого використання – в результаті нього засоби праці втрачають свою споживчу вартість, фізично зношуються; 2 ) технічного прогресу, розповсюдження досягнень якого обумовлює появу дешевших або досконаліших засобів праці, тобто викликає моральний знос основного капіталу, що використовується. За сучасних умов саме моральний знос обумовлює необхідність швидкого поновлення елементів основного капіталу, що, в свою чергу, приводить до впровадження в практиці господарювання ринкових країн різних форм прискореної амортизації. Як відомо, в Україні також з 1.01.1997 р. введені нові річні норми амортизаційних відрахувань на реновацію основного капіталу (для будівель, споруд та передатних обладнань – 5%; для транспортних засобів та інформаційних систем – 25%; для інших елементів основного капіталу – 15%), проте вони, як стверджують дослідники, за сучасних, нестабільних економічних умов, дуже часто не виконуються, фактичний строк амортизації основного капіталу складає 25-30 років, а його знос у промисловості становить більш ніж 60%.

|

||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 526; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.141 (0.009 с.) |

,

,