Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Трехуровневая модель стратегического управления П.Лоранжа.Содержание книги

Похожие статьи вашей тематики

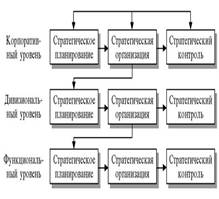

Поиск на нашем сайте Прежде всего можно отметить, что в любой модели выделяется три стадии процесса стратегического управления: — стадия стратегического планирования (разработка стратегии, стратегического анализа и выбора); — стадия стратегической организации или настройки организационной системы в соответствии с выбранной стратегией (внедрение стратегии, реализация стратегии); — стадия стратегического контроля и регулирования (оценка стратегии, мониторинг и оценка исполнения). На стадии стратегического планирования определяются стратегии корпорации путем установления ее миссии, анализа стратегических позиций, исследования внутренних и внешних факторов и действий, которые могут привести к достижению, удержанию, развитию и капитализации конкурентных преимуществ. На стадии стратегической организации выполняется приведение всех ресурсов и внутрифирменных связей, всех целей, задач и областей ответственности работников в полное соответствие с выбранной стратегией. Здесь же проводятся необходимые организационные изменения в компании и вырабатываются политики каждого из ее структурных подразделений. Питер Лоранж, предложивший такую трехуровневую модель стратегического управления, считает, что понятие стратегии не является «вещью в себе» и что следует различать по крайней мере три их типа, имеющих место в организации. Прежде всего имеется в виду стратегия, относящаяся к организации как единому целому. Это так называемая корпоративная стратегия. Каждому виду бизнеса соответствует своя определенная бизнес-стратегия. Наконец, фирма имеет вполне определенные стратегии в области маркетинга, организации производства, финансов, инвестиций, персонала и т.п. Это так называемые функциональные стратегии. Если компания представляет из себя многоуровневую корпорацию, то стратегическое управление осуществляется на нескольких уровнях, Рис. 15. Трехуровневая модель процесса стратегического управления (по П. Лоранжу). В связи с этим необходимо отметить, что в подобных корпоративных структурах наблюдается эффект синергии, который означает стратегические преимущества, которые возникают при соединении двух или большего числа предприятий в одних руках. Повышается эффективность, что проявляется в росте производительности и/или в снижении издержек производства, поскольку эффект совместных действий выше простой суммы индивидуальных усилий. Истоки общей синергии организации — в эффективности использования всех ее различных ресурсов, а особенность стратегической синергии — в эффекте от использования именно стратегического фактора. Обычно выделяют следующие три базовые возможности,

или источника, достижения синергии (синергического эффекта): Рис. 16. Модель стратегического управления. — функциональная возможность — достижение эффекта за счет того, что многие функциональные службы организации используют ее особую профессиональную компетенцию как в тактике всех специализированных видов деятельности организации, так и по всем ее бизнесам; — собственно стратегическая возможность — достижение положительного эффекта за счет комплиментарности всех конкурентных стратегий организации на всех уровнях, т.е. начиная от базовых конкурентных стратегий конкретного товара и заканчивая корпоративной стратегией в качестве системной стратегии системы бизнесов; — управленческая (менеджерская) возможность — достижение эффекта посредством особой системной компетенции менеджмента организации. Таким образом, специфическая ключевая цель стратегического управления — это достижение максимальной синергии по стратегическому фактору.

37.Стратегическое планирование в системе стратегического управления. Появление приемов стратегического менеджмента и их внедрение в практику работы фирм легче всего понять в историческом контексте. Историки бизнеса обычно выделяют четыре этапа в развитии корпоративного планирования: бюджетирование, долгосрочное планирование, стратегическое планирование и, наконец, стратегическое управление. С позиции правильного стратегического мышления и современного стратегического управления стратегическое планирование является необходимым элементом процесса стратегического управления. Точнее, стратегическое планирование — это составная часть процесса разработки стратегий как отдельных подсистем деловой деятельности организации (структурных подразделений, функциональных служб, отдельных бизнесов и т.д.), так и ее корпоративной стратегии в целом. И при этом стратегическое планирование как определенный элемент более общего процесса выполняет свою строго заданную роль или функцию, которая является производной от миссии, дерева целей, стратегических приоритетов и других ключевых элементов стратегии. Кроме того, развитие стратегического планирования как специализированной подсистемы деятельности непосредственно детерминируется процессами развития стратегического управления и в целом всей системы менеджмента организации. Предлагаемые подходы к стратегическому управлению не противоречат, а дополняют друг друга, основаны на мировом опыте и доказали свою эффективность на примерах сотен компаний. Добавить или изменить что-либо в определении стратегического управления было бы с нашей стороны некорректно. Однако в отношении казахстанской предпринимательской практики можно отметить несколько нюансов. Во-первых, эволюция стратегического управления в отечественной экономике значительно отличается от мировой. Это значит, что, пройдя этап долгосрочного планирования советского периода, казахстанские организации после некоторого периода отсутствия вообще какого-либо планирования только начинают использовать современные методах и технологии стратегического планирования и управления. Поэтому в определении стратегического управления необходимо отметить параллельное развитие стратегического планирования. Во-вторых, казахстанский менеджмент еще не достиг того высокого уровня профессионализма, чтобы рассчитывать полностью на творческие и интуитивные возможности руководства компаний, что исключает из определения стратегического управления понятия творчества и интуиции. В-третьих, основные проблемы, с которыми сталкиваются казахстанские предприятия, связаны в большей степени с политическими и законодательными вопросами, и проблема выживаемости больше ассоциируется не с конкурентной борьбой, а с влиянием внешней среды. Таким образом, с учетом особенностей отечественной экономики можно дать следующее определение стратегического управления: стратегическое управление — высокопрофессиональная управленческая деятельность со своей собственной структурной специализацией, направленная на выживание в неопределенной внешней среде, обязательно включающая стратегическое планирование как строго заданный процесс и строго определенную подсистему

38.Проблема реализации стратегического планирования в коммерческом банке Стратегическое планирование деятельности банка является центральным звеном, обеспечивающим долгосрочную выживаемость банка и возможность достижения им успеха в конкурентной борьбе. Между тем многие казахстанские банки еще не оценили тех возможностей, которые открываются перед ними с внедрением регулярного стратегического планирования. Отчасти это объясняется недостаточной формализацией как самого процесса стратегического планирования, так и непроработанностью его методики (принципов) и управления при высокой сложности этой проблемы. Отсутствие приемлемых инструментов, которые удовлетворяли хотя бы большинству задач, решаемых при разработке и осуществлении стратегии (снижая, таким образом, требования к лицам, принимающим решения, или позволяя качественно управлять более сложными системами), также сдерживает внедрение и снижает его привлекательность. Итак, проблема стратегического планирования в коммерческом банке характеризуется следующими позициями: — большая размерность задачи; — многокритериальность; — ограниченное время на проведение анализа и принятие решения (формирование стратегии); — серьезные последствия для банка в случае ошибочного решения; — отсутствие и ненадежность (а в некоторых случаях — переизбыток) информации, которая используется при анализе и принятии решений; — при разработке стратегии требуется учитывать противоречивые требования и интересы различных групп; — большое количество возможных альтернатив деятельности банка порождает нечеткие цели и ограничения; — информация по проблеме состоит из большого числа количественных и качественных факторов/зависимостей одновременно; — часть информации существует только в виде лингвистических переменных; — высокие требования к разработчикам стратегии и лицам, принимающим решения; — возможность подмены целей банка целями лиц, принимающих решения (особенно при использовании интуитивно-логических методов); — оценка стратегии может быть осуществлена только на основе одновременного учета всех сторон деятельности банка. 39.Основные этапы процесса стратегического планирования в банке Стратегия банка — это система главных целей и способов достижения данных целей банка. Разрабатывать стратегию банка — значит определять общие направления его деятельности. Стратегическое планирование рассчитано на длительный период. Разработка стратегии является прерогативой высшего руководства банка. Тактическое планирование — это принятие конкретных решений для достижения стратегических целей. Основное отличие стратегического и тактического планирования заключается в том, что если стратегическое планирование отвечает на вопрос, чего хочет добиться банк в будущем (что является целью), то тактическое — как банк должен достичь этого (что является средством). Процесс планирования состоит из ряда этапов, следующих друг за другом: 1. Исследование внешней и внутренней среды. Банк определяет ключевые компоненты организационной средах, выделяет те из них, которые имеют значение для банка. Банк проводит отслеживание этих тенденций, составляет прогнозы будущего состояния внешней средах, производит оценку реального и будущего положения в данной среде. 2. Выбор миссии. Банк устанавливает и формулирует приоритеты своего развития: видение, миссию, комплекс целей. (Однако первичным может быть и установление целей, а анализ средах — вторичным. Это зависит от объекта планирования.) 3. Стратегический анализ. Банк сравнивает выбранные цели и итоги исследования факторов внешней и внутренней средах, определяет разрыв между ними. Пользуясь методами стратегического анализа, разрабатывает различные вариантах стратегии. 4. Выбор стратегии. Банк производит выбор и проработку одной из альтернативных стратегий. 5. Разработка стратегического плана. Подготавливается окончательный стратегический план деятельности банка. 6. Разработка краткосрочного плана. Разрабатываются краткосрочный годовой план и проектах. На данном этапе разрабатывается годовой бюджет банка. 7. Реализация планов. Банк в своей деятельности, ориентируясь по стратегическому плану развития, добивается достижения намеченных целей и решения поставленных задач. 8. Контроль результатов. В процессе деятельности банка производится текущий и, по окончании обозначенного периода, итоговый контроль выполнения стратегического плана. 40.Содержание стратегического плана коммерческого банка. Стратегический план должен обосновываться обширными исследованиями и фактическими данными. Чтобы эффективно конкурировать в сегодняшнем мире бизнеса банк должен постоянно заниматься сбором и анализом огромного количества информации об отрасли, конкуренции и других факторах. Стратегический план придает банку определенность, индивидуальность, что позволяет ему привлекать определенные типы работников, и, в то же время, не привлекать работников других типов. Наконец, стратегические планы должны быть разработаны так, чтобы не только оставаться целостными в течение длительных периодов времени, но и быть достаточно гибкими, чтобы при необходимости можно было осуществить их модификацию и переориентацию. Общий стратегический план следует рассматривать как программу, которая направляет деятельность банка в течение продолжительного периода времени, давая себе отчет о том, что конфликтная и постоянно меняющаяся деловая и социальная обстановка делает постоянные корректировки неизбежными.Стратегический план банка довольно сложно определить с точки зрения рода информации, включаемой в него. Его содержание не у всех банков совпадает. Однако, несмотря ни на что, стратегический план должен включать следующие компоненты: А) миссия банка определяется на самом первом этапе осуществления маркетинговых мероприятий и служит отправной точкой при стратегическом планировании. Она устанавливает то, к чему банк стремится, и затрагивает уровень организационных подразделений, очерчивая круг их деятельности.Миссия банка, или его основная задача представляет собой четко сформулированную причину его существования. Исходя из основной задачи организации, строится целая иерархическая лестница задач банка. Миссия формулируется на различных организационных уровнях банка, но здесь всегда прослеживается четкая подчиненность задач структурных подразделений общей задаче организации. Общебанковская миссия должна описывать направление деятельности организации с точки зрения предоставляемых ею услуг, обслуживаемых групп потребителей. Выбор миссии банка — очень ответственный этап стратегического планирования, на котором важно подойти к масштабности установления задачи, не опуститься до частностей. Очень сильное сужение рамок задачи деятельности банка ограничивает возможности высшего руководства рассматривать варианты при принятии решений.Б) цели формулируются и устанавливаются на основе общей миссии банка и определенных ценностей и целей, на которые ориентируется высшее руководство. Чтобы внести истинный вклад в успех организации, цели должны обладать рядом характеристик:- конкретностью и измеримотстью - ориентацией во времени - достижимостью.В) исходное положение рынка. Оно должно отражать состояние среды в целом и в отдельных сегментах, в которых действует банк. Исследование каждого сегмента с использованием так называемых рыночно–производственных характеристик, осуществляемое при анализе исходного положения рынка, позволяет отразить в стратегическом плане факторы, характеризующие степень привлекательности рынка, и сделать соответствующие выводы относительно качества тех или иных сегментов и целесообразности их обслуживания.Г) оценка факторов, воздействующих на стратегию банка, чрезвычайно важный компонент стратегического плана, в котором основное внимание уделяется оценке конкурентоспособности. Эта оценка производится на этапе анализа рыночных возможностей, а еще более конкретно — при анализе микросреды банка. В плане должна содержаться объективная оценка сильных и слабых сторон банка (а говорить о силе или слабости можно только, имея базу сравнения: в данном случае конкурентов) в отношении доли обслуживаемого рынка, качества и цен на оказываемые услуги.Д) оценка опасностей и возможностей. Стратегический план должен содержать оценку рыночных опасностей, а также возможностей достижения целей и задач в каждом из сегментов, в которых банк действует или только намеревается действовать. Эта оценка базируется на анализе исходного положения рынка и относительной конкурентоспособности.Е) стратегия развития хозяйственного портфеля. Она для каждого участка рынка, где действует банк, определяет приоритетные направления инвестиций. Однако само по себе направление вложения средств без его обоснования мало что значит, поэтому стратегический план должен отражать четко сформулированные цели для каждого из таких участков рынка и размер средств, необходимых для их достижения.Ж) стратегические изменения в регулируемых факторах. Рыночные условия меняются довольно часто и неожиданно, поэтому все предусмотреть в стратегическом плане не представляется возможным. В связи с этим в нем отражается набор переменных, которые могут корректироваться в процессе выполнения указанного плана. На осуществление данных изменений направлены цели и задачи планов действий, выбор которых производится особенно тщательно для достижения желаемых результатов. В развитие планов действий могут разрабатываться специальные программы со своими задачами, конкретными мероприятиями и временными рамками.З) ожидаемые финансовые результаты — возможный результат деятельности банка за год, выраженный в стоимостной оценке.

|

||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 2454; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.16 (0.016 с.) |

начиная с нижестоящих (рис. 15).

начиная с нижестоящих (рис. 15).