Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показатели эффективности организационного поведенияСодержание книги

Поиск на нашем сайте

Методологически при определении эффективности управления различаются показатели и критерии эффективности. Показатели эффективности количественно выражают полученный эффект, а критерии эффективности — это качественные требования к выбору оптимального варианта деятельности объекта управления. Для достоверной оценки эффективности необходим комплексный подход, что обеспечивается применением системы показателей. По Д. Синку критериями результативности деятельности организации в целом и организационного поведения, в частности, могут выступать: • действенность — степень достижения целей организации; • экономичность — соотношение необходимого и фактического расхода ресурсов; • качество — соответствие характеристик продукции (услуг) стандартам и требованиям потребителей; • прибыльность — соотношение между доходами и суммарными издержками; • продуктивность — соотношение объема продукции (услуг) за определенный период в натуральных, стоимостных и других показателях и затрат ресурсов, соответствующих данному объему продукции (трудовых, материальных, финансовых и др.); • качество трудовой жизни — условия труда работников; • инновационная активность — внедрение новшеств в разных функциональных областях деятельности организации. В зависимости оттого, с какой стороны оценивается поведение организации и какие результаты принимаются во внимание, различают несколько видов организационной эффективности: 1) по содержанию — экономическая, социальная, технологическая, экологическая и др.; 2) по направленности — внутренняя и внешняя; 3) по уровню в структуре организационного поведения — эффективность индивидуальная, групповая и общеорганизационная; по областям оценки — общая (поведение организации в целом) и частная (мотивационное, коммуникативное, инновационное, клиентурное, конфликтное поведение и др.); 4) по формализации — количественная и качественная; 5) по периоду оценки — статическая и динамическая; 6) по характеру оценки — прямая и косвенная. На практике чаще всего определяют: а) экономическую эффективность, которая имеет количественные параметры (экономия времени, затрат труда, прибыльность, объем услуг и др.); б) социальную эффективность, которая характеризуется качественными показателями (повышение квалификации, улучшение условий труда и быта, формирование корпоративной культуры, удовлетворение запросов потребителей, завоевание общественного доверия и др.); в) психологическую эффективность, которая имеет неформализуемые параметры (актуализация личностных способностей, внутренняя удовлетворенность, осознание ситуации, гордость). В общем виде оценка эффективности управления заключается в сопоставлении результатов управленческой деятельности (организации в целом) и затрат (ресурсов), связанных с функционированием системы управления с учетом фактора времени. Существует несколько подходов к расчету экономических показателей, позволяющих прямо или косвенно оценить эффективность организационного поведения. Это следующие показатели. Эффективность управления Эу: где Л— прибыль организации; Ру — расходы на управление. Коэффициент численности управленческих работников (Кч):

где Чу — численность работников аппарата управления; Ч— общая численность работников организации. 7. Поведение организации как системы Коэффициент расходов на управление (К?):

К -^ ЛР - г, > где Ру — расходы на управление; Р— общие расходы организации. Коэффициент расходов на управление на единицу реализованной продукции (оказанныхуслуг) (Кро):

где О — количество или объем реализованной продукции (оказанных услуг).

Коэффициент эффективности расходов на управление (Кор): где Яр — производительность труда. Перечисленные показатели рассчитываются статично (фиксированно на конкретную дату), что лишает их информативности в полном объеме. Целесообразно исчислять показатели эффективности поведения организации в динамике, что обеспечивает аналитическую основу для оценки развития организационных процессов с учетом фактора времени. Динамическая эффективность управления (Эдин):

где 77, и Я0 — прибыль в отчетном и базисном периодах; Р, и Р0 — расходы в отчетном и базисном периодах. Реализация принципа системности в оценке эффективности организации требует ее совокупной оценки с помощью комплекса динамических показателей, представляющих конечный результат как функцию от нескольких производных. Совокупная оценка эффективности организации (\У):

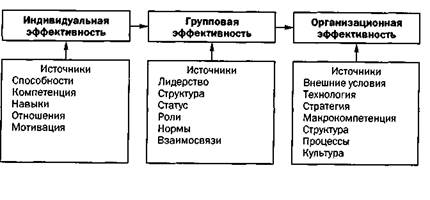

где Яп; Япт; Пу; Яф;...; Я,. — динамика показателей эффективности организации (прибыль, производительность труда, расходы на управление, фонд оплаты труда,..., /-показатель). Расчет только экономических показателей для оценки эффективности организационного поведения представляется недостаточным, поскольку не обеспечивает в полном объеме необходимые данные о динамике и качестве организационных отношений. Эта оценка должна дополняться обоснованием социально-психологической эффективности. Составляющие эффективности организационного поведения: индивидуальная, групповая и общеорганизационная эффективность Эффективность поведения организации обусловливается достижением индивидуальной, групповой и общеорганизационной эффективности. В свою очередь, это определяется как оптимальное соотношение производительности труда, удовлетворенности работников, конкурентоспособности и развития организации и оценивается с помощью следующими критериев: • краткосрочных — продуктивность, удовлетворенность работников, качество деятельности, гибкость; • среднесрочных — конкурентоспособность и развитие организации; • долгосрочных — способность организации сохранять устойчивое положение в рыночной среде в течение длительного времени. Все критерии оцениваются набором показателей, поддающихся формализации. Каждый вид эффективности имеет свои источники, обеспечивающие возможности ее реального повышения (рис. 7.14). Можно дать следующую характеристику видов эффективности: • индивидуальная эффективность обеспечивается максимально полной реализацией потенциала личности каждого работника путем мобилизации способностей, знаний, квалификации, отношений, мотивации;

Рис. 7.14. Источники повышения эффективности организационного поведения

• групповая эффективность достигается благодаря эффективному командному взаимодействию внутри рабочих групп и групповых образований, а также этих групп и образований между собой на основе совершенствования лидерства, структуры, статуса, ролей, норм, взаимосвязей; • организационная эффективность формируется посредством концентрации менеджмента на вопросах стратегического планирования, внедрения принципов самоорганизации и самоконтроля, повышения рыночной устойчивости и конкурентоспособности за счет совершенствования технологий, макрокомпетенции, структуры, процессов, культуры организации. Таким образом, организационная эффективность представляет собой сложное взаимодействие индивидуальной и групповой эффективности с учетом синергетического эффекта. Главная задача менеджмента организации состоит в обеспечении результативной деятельности организации на рынке в стратегической перспективе.

|

||||||||

|

|

Последнее изменение этой страницы: 2017-02-19; просмотров: 285; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.227.73 (0.006 с.) |