Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка привилегированных акцийСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Как обсуждалось выше (вопрос 3.2), привилегированные акции являются гибридным источником финансирования, однако формально они относятся к элементам собственного капитала. Сходства и различия между обыкновенными и привилегированными акциями показаны в таблице 6.1. Таблица 6.1 Отличия и схожие черты обыкновенных и привилегированных акций

Фундаментальная оценка привилегированных акций

где rps - требуемая доходность привилегированных акций; dps - дивиденд по привилегированным акциям; Pps - рыночная цена привилегированных акций; 𝛿 - процент комиссионных выплат брокерам. Свойство кумулятивности: невыплаченные дивиденды по данным бумагам в текущем году прибавляются к дивидендам следующего года:

где r - ставка дисконтирующего фактора; D - размер дивиденда по привилегированным акциям; t- период времени. Оценка нераспределенной прибыли Важные и характерные моменты: - образование нераспределенной прибыли означает, что акционеры отказались от получения денежных потоков (дивидендов) сегодня в пользу будущих выплат; - сложно распоряжаться на будущее, так как трудно прогнозировать риски; - текущая стоимость будущих выплат должна полностью компенсировать акционерам упущенную выгоду от неполученных сегодня дивидендов. Отсюда следуют два вывода. 1. Стоимость нераспределенной прибыли не меньше стоимости обыкновенных акций. 2. Из нераспределенной прибыли должны финансироваться только те проекты, которые гарантируют положительное значение NPV при дисконтировании по стоимости обыкновенных акций. Оценка заемного капитала Поскольку процентные платежи и погашение основной суммы долга при всех источниках заемного финансирования определены договором, и кредиторы не участвуют в распределении прибыли компании, то доходы кредиторов имеют некоторый потолок. Если дела компании-должника идут хорошо, кредитор получает не более, чем зафиксированную в договоре сумму процентов сверх основной суммы займа. Эти проценты характеризуют обещанную доходность долгового обязательства – то, что заемщик обещает вернуть кредитору в случае, если его компания сможет генерировать достаточные денежные потоки для выполнения обязательств по договору. В случае с банковским кредитом, обещанная доходность будет равна процентной ставке, зафиксированной в кредитном договоре. Ситуация с облигациями несколько сложнее. Поскольку облигации эмитируются компанией на рынок, то есть привлекается значительное количество кредиторов (в отличие от банковских кредитов), на длительный срок, то держатели облигаций приобретают черты инвесторов, а сами корпоративные облигации характеризуются инвестиционными качествами – доходностью, надежностью и ликвидностью. Можно выделить несколько подходов к оценке стоимости заемного капитала (доходности) облигаций. Фундаментальное соотношение:

где Df – рыночная стоимость облигации; T - период оценки (срок возврата долга); Ct - периодические выплаты по облигации; θt - конечная выплата по облигации (купонный доход и номинальная сумма долга); rd - требуемая доходность по D. В самом общем случае владение облигацией может принести два вида дохода – текущий в виде ежегодных купонных выплат и капитализированный, возникающий в результате превышения выкупной стоимости над ценой приобретения инструмента. Облигации, приносящие оба этих дохода, называются купонными. Обещанная доходность будет характеризоваться показателем доходности облигации к погашению (yield to maturity), YTM:

где Pm – текущий рыночный курс облигации, Сt – купонная выплата в период t, N – номинальная стоимость облигации. Доходность облигации к погашению – это единая ставка доходности, уравнивающая денежные потоки и текущий курс облигации [26]. Она определяется текущим рыночным курсом облигации и по своей экономической сущности представляет внутреннюю норму доходности, с которой сравнивается ставка купона. Если доходность облигации превышает купонную ставку, то рыночная цена облигации окажется выше номинальной, и облигация будет торговаться с премией. Если же доходность окажется ниже купона, то облигация будет торговаться с дисконтом, то есть ниже номинальной стоимости.

где Po – цена приобретения облигации; m – число оставшихся периодов до окончания защиты от выкупа; C – величина купонных выплат за расчетный период; CP – стоимость облигации, по которой происходит досрочное погашение; YTC – доходность к отзыву облигации, % годовых. Если компания, которой предоставлен кредит, терпит неудачу, кредиторы сталкиваются со специфическими факторами риска, вследствие которых их доход может существенно уменьшиться, либо они вообще не получат дохода: процентные платежи могут быть отсрочены или уменьшены, а основная сумма кредита может быть погашена не полностью либо вообще не погашена. Следовательно, прежде чем инвестировать в долговые обязательства, кредиторы должны проанализировать вероятность неплатежей. Связав воедино обещанную доходность и вероятность неплатежей, кредитор получает так называемую ожидаемую доходность. Она несколько ниже обещанной стоимости, так как очищена от надбавки за риск неплатежей. Стоимость долговых обязательств складывается из суммы безрисковой ставки доходности и надбавки за риск неплатежей:

где rd – стоимость долговых обязательств до уплаты налогов, DM – надбавка (маржа) долговых обязательств для покрытия риска неплатежей. Значение маржи рассчитывается как разница (спрэд) между доходностью к погашению государственной облигации и котирующейся корпоративной облигации с сопоставимым сроком погашения. Для ее вычисления удобно пользоваться международными рейтингами кредитоспособности. Рейтинговые агентства анализируют причины, лежащие в основе неплатежей по облигациям, и присваивают компаниям рейтинги в зависимости от своего представления о кредитоспособности[27]. Пример расчета маржи долговых обязательств на основании рейтинга Standard & Poors показан в таблице 6.2. Таблица 6.2 Расчет маржи долговых обязательств на основе рейтинга Standard & Poors

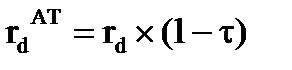

Источник: Standard & Poors Для предприятия стоимость заёмного капитала определяется затратами на обслуживание займов, то есть процентной ставкой по кредитам (облигациям). Однако при определении стоимости заемного капитала необходимо вычислять посленалоговую стоимость займа. Выплаченные предприятием проценты за пользование заемными средствами снижают посленалоговую прибыль и создают тем самым «налоговый щит» в виде снижения налога на прибыль, подлежащего выплате. За счет этого «налогового щита» фактическая стоимость заемного капитала оказывается ниже, чем процентная ставка по кредитам. Посленалоговая стоимость заёмного капитала rdAT определяется следующим образом:

где rd – номинальная стоимость заемного капитала, t - ставка налога на прибыль. Важно правильно рассчитывать посленалоговую стоимость заёмного капитала в зависимости от конкретных условий кредитных договоров и системы налогообложения. Например, если предприятие имеет льготу по налогу на прибыль, заемный капитал не создает «налогового щита». Или, если проценты списываются на затраты предприятия не полностью, стоимость заемного капитала может быть определена следующим образом:

где k — ставка рефинансирования Центрального Банка, умноженная на коэффициент, в пределах которого процентные платежи относятся на налогооблагаемую прибыль. Эта поправка установлена ст. 169 Налогового кодекса РФ и применяется только в том случае, если коэффициент k превышает фактическую стоимость заемных средств. В противном случае проценты списываются на уменьшение прибыли в полном объеме. Оценка кредиторской задолженности предприятия. Можно оценить стоимость кредиторской задолженности на основе расчетных моделей. Наиболее популярная модель – модель отказа от скидки. Например, предприятие А продает товар на следующих условиях: - скидка 2%, если оплата произведена в течение 10 дней после выставления счет-фактуры - максимальный срок оплаты – 30 дней Предприятие В ежегодно закупает товаров на сумму 12 млн.руб. пользуясь скидкой. Среднедневная кредиторская задолженность предприятия В следующая:

Следовательно, задолженность предприятия В на 10 день составляет около 326,7 тыс. руб. Предположим, что В нужны дополнительные источники финансирования, поэтому его руководство решает платить на 30-й день. Тогда на 30-й день задолженность составит:

В этом случае мы можем рассчитать стоимость кредиторской задолженности через отношение скидки, которую мы потеряли, к финансированию, которое мы получили:

Задания по теме. 1. После данной темы целесообразно выполнить исследовательскую работу № 2, задание на которую представлено в приложении №. 2. Оцените справедливость следующих высказываний: верно / неверно 1. Если растет ставка купона облигации, то ее текущая цена снижается. 2. Текущая доходность облигации может быть определена делением ее текущей рыночной цены на годовые купонные выплат по ней. 3. Облигации с купоном более подвержены риску реинвестирования, чем облигация без купонов. 4. Облигация с возможностью досрочного отзыва или досрочного предъявления к погашению не может при прочих равных условиях стоить меньше, чем аналогичная облигация без соответствующей опции. 5. Текущая доходность облигации не может быть больше купонной доходности этой же облигации. 6. Согласно теории арбитражного ценообразования, среди факторов, определяющих требуемую доходность акции или портфеля, можно выделить процентные ставки, темпы инфляции и темп роста реального ВНП. 7. Ожидаемая доходность ценной бумаги с α = 0 равна рыночной премии за риск. 3. Найдите требуемую доходность по собственному капиталу и стоимость капитала компании при следующих условиях: · требуемая доходность по заемному капиталу, премия за рыночный риск и безрисковая доходность - каждая по 8%; · последний дивиденд равен 1,8 ден.ед. на акцию и ожидается, что он будет повышаться на 7% неограниченное время; акция (на текущий момент) продается за 25 ден.ед.; · систематический риск акций компании оценен как 0,9; · финансовый рычаг компании равен 50%; · ставка налога на прибыль составляет 20%. Решение. Чтобы решить задачу, обращаем внимание на информацию о последнем дивиденде и делаем вывод о том, что нам нужна третья модель Гордона в ее практическом применении.

WACC = 8%*(1-0,2)*1/3 + 14,7%*2/3 = 11,9

II способ: re = 8% + 0,9*8% = 15,2%; WACC = 8%*(1-0,2)*1/3 + 15,2%*2/3 = 12,2%

III способ: re= 8% + 1,26*8% = 18,1%; WACC = 8%*(1-0,2)*1/3 + 18,1%*2/3 = 14,2%

IV способ: re= берется по среднему между 1 и 2 способом = 14,95%; WACC = 8%*(1-0,2)*1/3 + 14,95%*2/3 = 12,1

Таким образом, мы видим, что в зависимости от выбранного способа нахождения требуемой ставки доходности собственного капитала, стоимость капитала компании будет существенно различаться. Его значение можно выбрать, исходя из цели: чем меньше re, тем выше WACC. Для руководителя компании re= 14,2%; для инвестора лучше показать 11,9%.

4. Ценная бумага через 5 лет начнет генерировать бессрочный денежный поток в размере 1000 долл. в год. По какой цене можно купить эту бумагу сегодня, если приемлемая норма прибыли равна 12%?

5. Год назад инвестор приобрел 600 акций фирмы «Актимель» на сумму 12 480 долл. Сумма полученных за истекший год дивидендов составила 749 долл. Текущая цена акции составила 22,5 долл. Требуется рассчитать все показатели дохода и доходности.

6. Какова будет доходность ценной бумаги, которая куплена за 542 долл. и которая в течение 8 лет приносила полугодовой доход в сумме 50 долл.?

7. До погашения облигации номиналом 1000 руб., купонной ставкой 8% и ежегодной выплатой процентов осталось 3 года. В ближайшие годы ожидается ежегодный рост процентных ставок на рынке заемных средств в среднем на два процентных пункта. В истекшем году процентная ставка по аналогичным финансовым инструментам составляла 10%. По какой цене должна продаваться облигация сегодня?

8. До погашения облигаций номиналом 5000 руб., купонной ставкой 7% и ежегодной выплатой процентов осталось 2 года. Значение коэффициента дисконтирования на эти годы, соответственно, равны 10 и 13%. По какой цене должна продаваться облигация в настоящее время? Чему равна доходность к погашению данной облигации?

9. На рынке продаются две бескупонные облигации номиналом 10 000 рублей каждая. Первая облигация продается за 9302 рубля и будет погашена через год, вторая – через 3 года. По какой цене она продается, если обе облигации имеют одинаковую доходность?

10. Нарицательная стоимость облигации со сроком погашения 10 лет – 100 000 рублей, купонная ставка – 12%. Облигация рассматривается как рисковая. Надбавка за риск составила 2%. Рассчитайте текущую стоимость облигации, если рыночная доходность составляет 9%.

11. Рассчитайте текущую стоимость привилегированной акции номиналом 100 000 рублей и величиной дивиденда 9% годовых, если рыночная норма прибыли 12%.

12. Последний выплаченный дивиденд по акции равен 1 долл. Ожидается, что он будет возрастать в течение следующих 3 лет с темпом 14%; затем темп прироста стабилизируется на величине 5%. Какова внутренняя стоимость акции, если рыночная норма прибыли 15%?

13. Четыре года назад компания выплатила дивиденд в размере 0,8 долларов на акцию. Последний выплаченный дивиденд составил 1,66 долл. Ожидается, что такой же среднегодовой темп прироста дивидендов сохранится и в последующие 5 лет, затем темп прироста стабилизируется на уровне 8%. Текущая рыночная цена акции 30 долл. Следует ли покупать эту акцию, если требуемая норма прибыли составляет 18%?

14. Компания не выплачивала дивиденды в отчетном году, но в следующем году планирует выплатить дивиденд в размере 5 долл. В последующие годы ожидается постоянный рост дивидендов с темпом 6%. Какова текущая цена акций компаний, если коэффициент дисконтирования равен 13%?

15. Компания планирует следующую схему выплаты дивидендов: в течение 3 лет, начиная с 2008 года, дивиденды выплачиваться не будут. По итогам 2011 года планируется объявить дивиденд в размере 1,5 долл. на акцию. В следующие 2 года дивиденды будут увеличиваться с темпом 5% в год и в дальнейшем, начиная с 2014, темп прироста будет совпадать со среднеотраслевым, равным 7% в год. Требуемая доходность акций равна 14%. Постройте поток планируемых дивидендов. Определите стоимость акции на начало каждого года в период с 2008 по 2015 года. Рассчитайте дивидендную, капитализированную, общую доходность за каждый год рассматриваемого периода.

16. Продается вексель коммерческого банка номиналом 5 000 рублей с купонной ставкой 10% годовых. Вексель был эмитирован 50 дней тому назад и будет погашен через 40 дней. Какую максимальную цену может отдать за этот вексель инвестор, если его приемлемая норма прибыли равна 12%? Изменится ли эта цена при росте / снижении приемлемой нормы прибыли?

17. Акции компании имеют β = 1,6. Безрисковая процентная ставка составляет 11%, а норма прибыли на рынке в среднем – 15%. Последний выплаченный компанией дивиденд равен 3 долл. на акцию. Причем ожидается, что он будет постоянно возрастать с темпом (g) равным 5% в год. Чему равна ожидаемая доходность акций компании? Какова рыночная цена акции, если считать, что эффективность рынка высока, и он находится в равновесии? Изменятся ли показатели доходности и цены, если β = 0,9?

18. Известно, что безрисковая ставка составляет 7% годовых, рыночная доходность – 15%. В таблице представлены данные по трем акциям.

Выберите правильный ответ:

19. В компании коэффициент β составляет 0,9. Это значит, что при росте рынка на 10% акции этой компании:

20. Допустим, безрисковая доходность составляет 6%. Ожидаемая рыночная доходность – 11%. На рынке имеются три акции со следующими характеристиками:

Выполните следующие задания: 1. Найдите требуемую доходность по каждой акции. 2. Объясните отрицательное значение бета. 3. Какие акции вы готовы купить / продать? Приведите аргументы.

21. Пусть компания финансируется исключительно за счет обыкновенных акций. В обращении находится 5 000 акций (N), рыночная цена – 2 ден.ед. (PE), поток div = const и составляет 1000 ден.ед. в год (d). Компания решает вопрос о приемлемости инвестиционного проекта, затраты на который составляют 5000 ден.ед. (K) и который принесет дополнительный постоянный денежный поток дивидендов в размере 600 ден.ед. (∆d). Будет ли проект приемлемым?

Задача № 26. Оцените текущую стоимость облигации номиналом 1000 долл. с купонной ставкой 9% годовых и сроком погашения – 3 года, если рыночная норма прибыли равна 7%.

Задача № 27. Если размер ожидаемых дивидендов в данном году равен 1000 ден.ед, а их рост составил 3% в год. Найти ценность собственного капитала (Ve) при требуемой ставке доходности 15% годовых.

Приложение 1. Виды стоимости и факторы, влияющие на стоимость

Существует много видов стоимости. Они необходимы в силу различных потребностей заказчика и целей оценки. Существуют понятия рыночной, ликвидационной, налогооблагаемой, инвестиционной стоимости и др. Однако, в общем стоимость может быть разделена на две большие категории: стоимость в обмене и стоимость в пользовании. Стоимость в пользовании (стоимость использования) — стоимость вещи с точки зрения конкретного пользователя, использующего или собирающегося использовать эту вещь определенным образом для удовлетворения собственных потребностей. Она устанавливается одним лицом (пользователем), поэтому является субъективной. Стоимость в обмене (стоимость обмена) — стоимость, рассматриваемая в связи с отчуждением вещи и проявляющаяся в форме цены при обмене этой вещи на деньги. В определении имеется в виду цена, которая будет преобладать на свободном, открытом и конкурентном рынке на основе равновесия, устанавливаемого факторами предложения и спроса. Поэтому стоимость в обмене является объективной. Она рассматривается как обобщенная характеристика привлекательности вещи как предмета обмена с позиций неопределенного числа ее потенциальных обладателей, в совокупности называемых рынком. Наиболее ярким примером стоимости в обмене является рыночная стоимость. Некоторые специалисты считают, что рыночная стоимость является краеугольным камнем оценочной деятельности. Это связано с тем, что чаще всего целью оценки является определение рыночной стоимости объекта оценки. Определение и подробная характеристика рыночной стоимости даны в стандарте 1 Международных стандартов оценки (МСО) «Рыночная стоимость как база оценки»[28]. Однако для России большее значение имеет определение рыночной стоимости, которое содержится в Федеральном Законе «Об оценочной деятельности в РФ» и в стандартах оценки. В соответствии с указанными нормативными документами под рыночной стоимостью «понимается наиболее вероятная цена, по которой данный объект может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства». Следовательно, рыночная стоимость является результатом справедливой сделки, осуществляемой при соблюдении ряда условий: 1) открытость рынка, на котором совершается сделка; 2) конкурентность рынка; 3) типичная мотивация сторон; 4) разумная информированность сторон; 5) достаточное время, в течение которого объект оценки предлагается на рынке для продажи; 6) использование типичных средств платежа; 7) отсутствие необычных финансовых условий сделки. Рыночная стоимость понимается как стоимость актива, определенная без учета затрат, связанных с продажей или покупкой, и без компенсации расходов по уплате соответствующих налогов. Кроме рыночной стоимости в стандартах оценки приводится ряд видов стоимости, которые могут применяться для целей оценки: а) стоимость объекта оценки с ограниченным рынком — стоимость объекта оценки, продажа которого на открытом рынке невозможна или требует дополнительных затрат по сравнению с затратами, необходимыми для продажи свободно обращающихся на рынке товаров; б) стоимость замещения объекта оценки — сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки; в) стоимость воспроизводства объекта оценки — сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки; г) стоимость объекта оценки при существующем использовании — стоимость объекта оценки, определяемая исходя из существующих условий и цели его использования; д) инвестиционная стоимость объекта оценки — стоимость объекта оценки, определяемая исходя из его доходности для конкретного лица при заданных инвестиционных целях; е) стоимость объекта оценки для целей налогообложения — стоимость объекта оценки, определяемая для исчисления налоговой базы и рассчитываемая в соответствии с положениями нормативных правовых актов (в том числе инвентаризационная стоимость); ж) ликвидационная стоимость объекта оценки — стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов; з) утилизационная стоимость объекта оценки — стоимость объекта оценки, равная рыночной стоимости материалов, которые он в себя включает, с учетом затрат на утилизацию объекта оценки; и) специальная стоимость объекта оценки — стоимость, для определения которой в договоре об оценке или нормативном правовом акте оговариваются условия, не включенные в понятие рыночной или иной стоимости, указанной в настоящих стандартах оценки. На стоимость объекта оценки оказывает влияние многообразие факторов внешней и внутренней среды. Экономические факторы: - спрос на объект оценки; - доход объекта оценки от эксплуатации и перепродажи; - продолжительность получения доходов; - риск, связанный с объектом; - степень контроля над объектом (наличие имущественных прав); - степень ликвидности объекта оценки; - ограничения, наложенные государством или другими лицами на объект; - затраты на создание аналогичных объектов; - соотношение спроса и предложения на аналогичные объекты и др. Социальные факторы: - наличие и развитость инфраструктуры; - демографическая ситуация и др. Политические факторы: - состояние законодательства в области оценки, собственности, налогообложения и т.д.; - политико-правовая ситуация в стране. Географические факторы, состояние окружающей среды. Приложение 2. Исследовательская работа № 1 Требования. Работа должна быть написана на одну из тем, приведенных в списке ниже. Допускается написание работы на любую тему, интересующую студента, по предварительному согласованию с преподавателем. Тема работы должна быть выбрана до определенного времени и сообщена преподавателю. Работа должна состоять из двух частей. Первая часть – теоретическая – освещает основные аспекты выбранной темы. Вторая часть – практическая – решение проблемы на конкретном предприятии. Например, работа может называться «Организация управления оборотным капиталом на ОАО «Вольный ветер». Практическая часть может представлять собой решение на условном примере, приближенном к действительности (реальности). Общий объем работы не должен превышать 15-18 страниц. Наличие собственных выводов и предложений авторов приветствуется и поощряется дополнительными баллами. Работа должна быть оформлена стандартным образом и соответствовать стандартам, принятым для написания работ такого рода: 1. титульный лист, 2. введение, 3. две части (теоретическая и практическая), 4. заключение, 5. список литературы (источников). Срок сдачи работы определяется преподавателем. Со всеми возникающими вопросами студенты могут обращаться к преподавателю. Список тем:

Приложение 3. Как учитывать страновые риски? Под страновым (государственным) риском понимается риск, обусловленный факторами, которые могут повлиять на деятельность всех предприятий и все проекты, реализуемые в пределах конкретной страны. Величину премии за страновой риск (country risk premium), CRP, можно получить различными методами. Некоторые специалисты устанавливают размер премии (до 5%), опираясь на собственное субъективное мнение. Однако более совершенным методом расчета является вычисление CRP через анализ спрэдов доходности государственных облигаций, что позволяет сравнить различия в уровне доходности, требуемом инвесторами при вложении в экономику разных стран. Такой подход представлен в таблице. Премии за страновой риск для разных типов рынков

Источник: материалы EFMD по подготовке к экзаменам СFA, 2002 г. Существуют несколько подходов к расчету стоимости акционерного капитала компании на международных рынках. К ним относятся: 1. Глобальная модель оценки капитальных активов базируется на предположении, что глобализация позволяет использовать инвесторам все рынки. При этом рассчитывается общемировая безрисковая ставка доходности, общемировая премия за риск и общемировое значение бета-коэффициента:

где rfglob – общемировая безрисковая ставка доходности (реальная ставка доходности по государственным облигациям одной из стран с наивысшим рейтингом кредитоспособности, обычно США); СRP – страновая премия за риск, рассчитанная через спрэды доходности государственных облигаций; βglob – общемировое значение бета-коэффициента (рассчитывается по данным Bloomberg); ERPglob – общемировая премия за риск (рассчитывается путем умножения премии за риск для конкретной страны на коэффициент корреляции данного рынка с общемировым индексом. Так, если коэффициент корреляции мирового индекса по Bloomberg с индексами американского рынка составляет 0,87, а премия за риск для США составляет 5%, то общемировая премия за риск составит 5/0,87 = 5,75%. 2. Внутристрановая модель оценки капитальных активов основывается на предположении о сегментации рынков капитала. Все переменные модели рассматриваются в контексте рыночного портфеля из активов той страны, в которой находится инвестор. Она рассчитывается по формуле:

где rfintr – внутристрановая безрисковая норма доходности; βintr – внутристрановая бета, ERPintr – внутристрановая премия за риск. 3. Зарубежная модель оценки капитальных активов исходит из того, что инвестор осуществляет инвестиции на рынке другой страны, и все расчеты делаются на основе данных этой страны:

где все переменные с индексом «for» характеризуют данные зарубежного рынка. При этом расчеты осуществляются в иностранной валюте в номинальном выражении, без поправки на страновой риск – такая поправка уже учтена в безрисковой ставке доходности. Более сложные модели базируются на относительной изменчивости (волатильности) рынков и эмпирическом анализе кредитоспособности. Выбор наиболее подходящей модели зависит от конкретных обстоятельств, мнения аналитика и степени сложности получения подходящих данных. Как правило, глобальная модель, опирающаяся на предположение, что рынки капитала полностью интегрированы, а портфели инвесторов диверсифицированы в международном масштабе, дает наиболее низкие значения.

Приложение 4. Исследовательская работа № 2 Цель работы – определение средневзвешенной стоимости капитала компании. В качестве объекта студент может выбрать любую российскую публичную компанию. Компания может быть непубличной, но в этом случае будет необходимо предоставить подробно проработанное обоснование. Оценивается стоимость капитала по последней опубликованной отчетности компании. При этом стоимость собственного капитала лучше определять по модели CAPM. Для расчета ставок доходности по собственному и заемному капиталу рекомендуется использовать данные, представленные в Приложении. Однако авторы могут выбрать и другие данные или методы расчета ставок. Наиболее интересные сайты для расчета – www.hoover.com, www.stern.nyu.edu, www.damodaran.ru, www.cfin.ru. В случае самостоятельной работы по данному пункту авторы будут поощряться бонусными баллами. Работа выполняется группами по 2-3 человека. Срок сдачи работы определяется преподавателем. Результаты исследования защищаются авторами работы на семинаре с обязательным представлением презентации. Чем больше сделано самостоятельных расчетов (по безрисковой ставке, по использованию модели Гордона), тем выше оценка. Коэффициенты систематического риска по отраслям экономики по базе данных, расчет проф. А. Дамодарана (Stern School of Business, New York)[29]

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 569; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.195.79 (0.018 с.) |

(6.7)

(6.7) (6.8)

(6.8) (6.9)

(6.9) , (6.10)

, (6.10)

, (6.11)

, (6.11) , (6.12)

, (6.12) , (6.13)

, (6.13)

.

.

,

, ,

, ,

,