Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Источники финансирования заемного капиталаСодержание книги

Поиск на нашем сайте

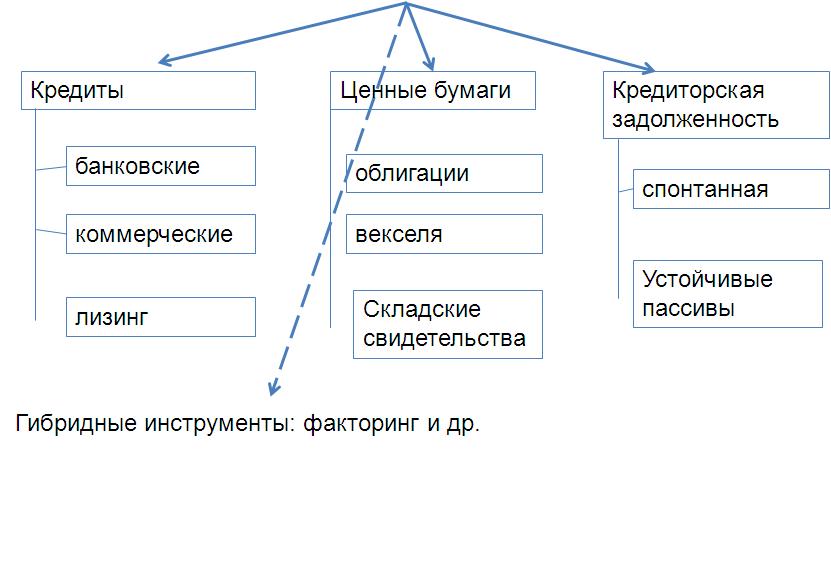

Все инструменты заемного финансирования обладают свойствами, отличающими их от собственных средств компании: 1. Заемщик берет на себя обязательство по достижении определенной даты вернуть основную сумму долга с дополнительными платежами, которые обычно вносятся на промежуточных этапах установленного срока (проценты за кредит, купонные выплаты по облигациям). 2. Платежи компании по договору о привлечении заемных средств (эмиссии облигаций, кредитному договору) имеют приоритет по отношению к выплатам дивидендов акционерам и осуществляются в первую очередь. 3. Доход кредиторов является фиксированным. Кредиторы не имеют прав на какие-либо иные выплаты, кроме указанных в договоре и не участвуют в распределении итоговой прибыли от работы компании. 4. Все параметры привлечения займа или выпуска облигаций заранее определяются и становятся известны как кредиторам, так и заемщикам Основные заемные источники показаны на рис. 3.1.

Рис. 3.1. Основные заемные источники финансирования Основные виды и характеристики облигаций. Корпоративные облигации – долговая эмиссионная ценная бумага, особая инвестиционная стоимость: - выражает заемные (долговые) отношения между инвестором и эмитентом; - самостоятельно обращается на фондовом рынке вплоть до ее погашения; - имеет собственную котировку; - обладает основными инвестиционными свойствами: ликвидностью, надежностью и доходностью. Основные виды облигаций показаны в таблице 3.3. Таблица 3.3 Основные виды облигаций

Преимущества облигаций для российских компаний: · решение о выпуске облигаций может быть принято советом директоров (за исключением конвертируемых облигаций); · долгосрочные ресурсы привлекаются без увеличения риска потери управления компанией; · от эмитента не требуется реализация всего выпуска по единой цене; · расходы эмитента по размещению облигаций меньше, чем по акциям; · формируется кредитная история и улучшается инвестиционный имидж эмитента; · обращение облигаций на вторичном рынке создает возможность для эмитента управлять финансовой структурой капитала путем операций со своими ценными бумагами; · эмитент облигаций не зависит от отдельного кредитора и имеет возможность самостоятельно устанавливать периодичность и длительность сроков погашения; · при выпуске облигаций компания обращается к более широкому кругу инвесторов, что позволяет привлечь более дешевые ресурсы по сравнению с эмиссией векселей или получением кредита. Вместе с тем в отношении облигационных займов существует ряд законодательных требований, в известной степени ограничивающих их выпуск. Банковский кредит Характерные черты: срочность; возвратность; платность; лицензированность. Основные виды банковского кредита по сроку привлечения показаны в таблице 3.4, по механизму погашения – в таблице 3.5. Таблица 3.4 Виды банковского кредита по сроку привлечения

Таблица 3.5 Виды банковского кредита по механизму погашения

Примеры расчета по механизмам погашения. Был взят кредит в размере 5 000 000 рублей сроком на 5 лет под 10% годовых. Рассчитаем, какую общую сумму и проценты необходимо вернуть, используя четыре различных подхода. 1. Дисконтный кредит: 5 000 000 * (1 + 0,1)5 = 8 052 050 – общая сумма погашения, из которой 3 052 050 рублей – выплачиваемые проценты (капитализация, 5 лет, 10% годовых). 2. Процентный кредит: 500 000 * 4 года + (5 000 000 + 500 000) = 7 500 000, из которых 2 500 000 рублей – сумма выплачиваемых процентов.

3. Амортизационный кредит:

4. Аннуитетный кредит. Чтобы заполнить таблицу, необходимо первоначально рассчитать коэффициент аннуитета (Ka) и размер самого аннуитета (A).

где r – процентная ставка, t – период, на который берется кредит.

Поскольку мы не претендуем на точность, для упрощения расчетов аннуитет возьмем равным 1 319 000. В конце расчета вместо нулевого значения получится некое число - погрешность.

Основные аспекты, которые необходимо учитывать при выборе источника и формы финансирования: 1. Обеспечение соответствия с природой имеющихся у компании активов. Все постоянные финансовые потребности предприятия должны удовлетворяться за счет долгосрочного финансирования. Только часть оборотных активов, которые изменчивы в течение короткого периода времени, должна финансироваться за счет краткосрочных финансов. 2. Гибкость. Краткосрочные заемные средства могут оказаться полезными для того, чтобы отложить появление долгосрочного обязательства по кредиту. Это может быть оправдано, если процентные ставки высоки, но прогнозируется их снижение в будущем. По краткосрочным заемным средствам обычно не применяются штрафы, если происходит раннее погашение суммы долга, в то время как штраф в той или иной форме может быть назначен в случае, если долгосрочный заем погашается преждевременно. 3. Риск рефинансирования. Краткосрочные кредиты необходимо обновлять чаще, чем долгосрочные. Это может создавать трудности для предприятия, если оно уже испытывает финансовые затруднения или если для займа имеется недостаточно средств. 4. Процентные ставки. Проценты по долгосрочным займам обычно выше, чем по краткосрочным. Однако могут быть транзакционные издержки, которые тем выше, чем чаще нужно обновлять заем. Задания по теме 1. Поскольку в тексте пособия рассмотрены не все возможные источники финансирования, найдите соответствующую информацию и сделайте доклад (реферат), раскрывающий основные особенности других источников финансирования. Минимальные требования. Доклад делается с презентацией из расчета 5-7 минут выступления. Источники должны позволить максимально полно раскрыть тему. Обязательными элементами доклада являются примеры и/или статистические данные. Примерные темы докладов. 1. Первоначальное публичное предложение акций (IPO). 2. Экспортные кредитные агентства (ECA). 3. Кредитные ноты (CLN). 4. Бридж-кредит. 5. Венчурное финансирование. 6. Мезонинные фонды. 7. Проектное финансирование. 8. Биржевые облигации. 9. Инфраструктурные облигации. 10. Складские свидетельства. 11. Факторинг. 2. Ситуационные задачи. 1. Российская малая инновационная компания ищет финансирование для доработки прототипа нового продукта. 2. Крупная публичная компания в последнее время сталкивается с падением темпов роста выручки, что заставляет ее менеджмент задуматься о диверсификации деятельности. Определите возможные источники финансирования. 3. Крупная российская публичная компания планирует расширение путем поглощения другой российской компании из того же сектора экономики. Компания вышла на фондовый рынок два года назад путем IPO. 4. Крупная непубличная компания планирует осуществить инвестиционный проект. При этом объем инвестиций практически совпадает с величиной чистых активов компании. Компания имеет хорошую кредитную историю в российских и зарубежных банках. 5. Средняя непубличная российская компания решает выйти на зарубежные рынки со своей продукцией. 6. Средняя российская компания, не привлекавшая крупных кредитов, планирует экспансию путем приобретения предприятия аналогичной отрасли на Украине. 7. Средняя публичная компания планирует осуществить инвестиционный проект, затраты на который превышают размер ее активов. 8. Небольшая по размеру компания создана год назад для разработки инновационной технологии. До сих пор источником финансирования были средства учредителей. Компании нужно финансирование для развертывания производства на базе опытного образца. 9. Российский предприниматель собирается развить по франчайзингу зарубежного производителя сеть магазинов, торгующих модной одеждой. Инвестиции в проект превышают возможности предпринимателя. Есть договоренность с франчайзером о создании предприятия, оборудование и технологии являются его вкладом в уставной капитал. Требования. Выберите одну из представленных ситуаций. Разберите ее в группе, состоящей из 2-3 человек. Подумайте, каким образом, она может быть решена: какие необходимо использовать инструменты, активы? Что произойдет при этом? 3. Компания заключила кредитный договор с банком на 4 года, в соответствии с которым она получит 5 млн руб. под 12% годовых. Определить суммы выплат и расписать денежные потоки при разных механизмах погашения кредита. Кроме того, необходимо узнать, какой должна быть процентная ставка, если при аннуитетном механизме общая сумма выплат компании банку составила 7 млн.руб.

4. Компания заключила кредитный договор с банком на 5 лет. Она получит 5 млн.руб. под 10% годовых. Определить суммы выплат и расписать денежные потоки при разных механизмах погашения кредита.

5. Был заключен договор на 4 года под 8% годовых. Определить суммы выплат и расписать денежные потоки при разных механизмах погашения кредита, если сумма кредита составила $1 млн.

6. Определить суммы выплат и расписать денежные потоки при разных механизмах погашения кредита, если условия кредитного договора следующие: $10 млн. под 10% годовых с рассрочкой на 3 года.

7. Определить суммы выплат и расписать денежные потоки при разных механизмах погашения кредита: взяли 1 200 000 руб. под 15% годовых на 5 лет.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 279; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.178.16 (0.012 с.) |

, (3.1),

, (3.1), руб.

руб.