Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ключевые финансовые коэффициентыСодержание книги

Поиск на нашем сайте

Важные моменты: 1. Выбор показателя для расчета 2. Интерпретация значения 3. Улучшение показателя Финансовые коэффициенты традиционно группируются в следующие категории (рис. 2.3):

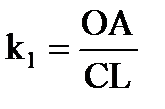

Рис. 2.3. Основные категории финансовых коэффициентов Показатели ликвидности (liquidity ratios) характеризуют способность предприятия рассчитываться по своим краткосрочным обязательствам. К основным показателям ликвидности относятся: Коэффициент текущей ликвидности (current ratio), kl определяется как отношение оборотных активов к краткосрочным обязательствам:

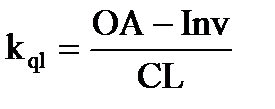

где OA – оборотные активы предприятия на определенную дату; CL – его краткосрочные обязательства. Значение коэффициента текущей ликвидности меньшее, чем 1, свидетельствует о неблагоприятном положении: чистый оборотный капитал такого предприятия отрицателен. Коэффициент быстрой (срочной) ликвидности (quick ratio), kql, также носит название «тест лакмусовой бумаги» (acid test). Его расчет позволяет «высветить» ситуацию со структурой оборотных активов. Коэффициент быстрой ликвидности рассчитывается следующим образом:

где Inv (inventories) – величина запасов (производственных, запасов готовой продукции и товаров для перепродажи) в балансе предприятия на определенную дату. Логика расчета такого коэффициента заключается в том, что запасы зачастую не могут быть реализованы в случае необходимости быстро без существенной потери в стоимости, а следовательно, являются достаточно низколиквидным активом. Использование денежных средств для покупки товарно-материальных запасов не меняет коэффициент текущей ликвидности, но уменьшает коэффициент быстрой ликвидности. Если исключить из оборотных активов величину запасов, в структуре оборотных активов останутся денежные средства (и высоколиквидные ценные бумаги, учитываемые по статье «Краткосрочные финансовые вложения») и дебиторская задолженность. Если доля дебиторской задолженности в структуре оборотных активов велика, а период ее погашения длителен (преобладает долгосрочная дебиторская задолженность), то предприятие, даже с хорошим коэффициентом быстрой ликвидности, может оказаться в затруднительном положении при необходимости немедленной оплаты своих краткосрочных обязательств. Поэтому рассчитывается еще один коэффициент ликвидности. Коэффициент абсолютной ликвидности (cash ratio), kal рассчитывается как отношение суммы денежных средств и высоколиквидных ценных бумаг (краткосрочных финансовых вложений) к краткосрочным обязательствам:

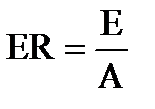

где Cash – сумма денежных средств (в кассе и на расчетных счетах), MS (market securities) – высоколиквидные ценные бумаги (краткосрочные финансовые вложения), учитываемые в балансе предприятия на определенную дату. В разных отраслях экономики значение этого коэффициента может различаться, более того, он сильно подвержен особенностям принятой на предприятии кредитной политики. Однако значение коэффициента абсолютной ликвидности меньшее, чем 0,1, заставляет предположить, что предприятие может испытывать затруднения при необходимости моментальной оплаты счетов кредиторов. Показатели финансовой устойчивости также называют коэффициентами финансового рычага (leverage ratios). Они нацелены на измерение способности предприятия выполнять свои долгосрочные финансовые обязательства. В наиболее общем виде эти показатели сравнивают балансовую стоимость обязательств компании с балансовой стоимостью ее активов или собственного капитала. Коэффициент концентрации собственного капитала [4] (equity ratio), ER характеризует степень независимости предприятия от заемных источников финансирования и рассчитывается как отношение собственного капитала к величине общих активов предприятия:

где E (shareholders equity) – величина собственного (акционерного) капитала, А (assets) – общая величина активов компании. Коэффициент общей задолженности (debt-to-assets ratio), kD рассчитывается как отношение заемных средств к величине общих активов

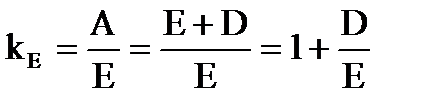

где TL (total liabilities) – общая величина обязательств компании, LTD (long-term debt) – величина долгосрочных обязательств, CL – величина краткосрочных обязательств[5]. В общем виде этот коэффициент показывает, какая доля активов компании финансируется различными типами ее кредиторов. Он может быть видоизменен и уточнен в зависимости от целей анализа (например, в знаменателе могут учитываться только чистые активы, а в числителе – только долгосрочные обязательства). Аналогичные функции выполняет и другой коэффициент, часто используемый для оценки финансовой устойчивости – коэффициент (мультипликатор) собственного капитала (assets-to-equity ratio), kE, рассчитываемый как отношение активов компании к ее собственному (акционерному) капиталу:

где D – общая сумма учитываемых для анализа обязательств (может совпадать или не совпадать с общей суммой обязательств TL). Коэффициент К коэффициентам, свидетельствующим о финансовой устойчивости предприятия, относится и коэффициент покрытия процентов (times interest earned) [6] TIE, который измеряет, насколько хорошо предприятие может выполнить свои обязательства по уплате процентов за пользование заемными средствами:

где EBIT – величина прибыли до выплаты процентов и налогов, I – сумма процентов за кредит, выплаченных за анализируемый период. Так как проценты являются денежными выплатами, а для расчета EBIT в расходах предприятия учитывается амортизация, которая выплатой не является, то для уточнения этого показателя часто используют коэффициент денежного обеспечения, учитывающий в числителе прибыль до выплаты амортизации, процентов и налогов EBITDA (earnings before interests, taxes, depreciation and amortization). Прибыль до выплаты амортизации, процентов и налогов - это базовый показатель способности предприятия получать денежные средства от своих операций. Он часто используется как показатель доступных денежных средств для выполнения финансовых обязательств. Коэффициент покрытия процентов свидетельствует об уровне рискованности операций компании. Чем выше деловой риск (риск операционной деятельности), тем, как правило, менее предсказуемы прибыли компании, а следовательно, тем менее охотно кредитуют компанию поставщики долгосрочного заемного капитала. Следовательно, коэффициент покрытия процентов у такой компании должен быть выше, чем у компании с меньшим операционным риском, прибыли которой предсказуемы, а доступ к финансовым ресурсам кредиторов значительно проще. В условиях финансового кризиса к коэффициентам финансовой устойчивости добавляют и так называемый коэффициент финансовой безопасности (financial safety ratio), FSR, рассчитываемый как отношение обязательств компании к ее прибыли:

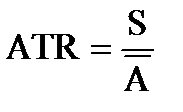

Значение этого коэффициента определяется отраслевыми особенностями, а также стратегией развития компаний. Относительно безопасным считается значение, не превышающее 3. Показатели оборачиваемости (turnover ratios) характеризуют способность предприятия управлять активами и оборотным капиталом. К основным показателям оборачиваемости относятся: Коэффициент оборачиваемости общих активов (assets turnover ratio), ATR - характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает, сколько раз в течение анализируемого периода[7] совершается полный цикл производства и обращения. Коэффициент оборачиваемости общих активов рассчитывается как отношение выручки от реализации продукции (выполнения работ, оказания услуг) к средней за анализируемый период величине активов предприятия:

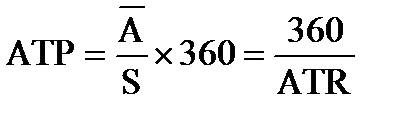

где S (sales) – объем продаж (выручка от реализации) за анализируемый период, Коэффициент оборачиваемости активов измеряет объем продаж, генерируемый каждой денежной единицей, инвестируемой в активы. Так, если коэффициент оборачиваемости активов равен 1, это означает, что на каждый рубль, инвестируемый в активы, компания получит 1 рубль выручки от реализации продукции. Низкое значение коэффициента оборачиваемости активов характерно для капиталоемких отраслей экономики, высокое – для отраслей, предприятия которых не обременены большим количеством активов. Коэффициент оборачиваемости активов, как правило, находится в обратной пропорции с коэффициентом ликвидности: высокое значение коэффициента текущей ликвидности возможно обычно там, где предприятие поддерживает высокий уровень оборотных активов, что негативно сказывается на коэффициенте оборачиваемости. Выбор приоритетов здесь обусловлен краткосрочной финансовой политикой предприятия. Аналогично данному показателю рассчитываются коэффициенты оборачиваемости по конкретным категориям активов: по внеоборотным активам (коэффициент оборачиваемости внеоборотных активов также называется фондоотдачей), по оборотным активам, по запасам, дебиторской, кредиторской задолженности. Однако отметим, что в зависимости от целей анализа возможны разные способы расчета коэффициентов оборачиваемости запасов и кредиторской задолженности. Поскольку за счет кредиторской задолженности предприятие формирует запасы, которые не участвуют в образовании прибыли, более правильный подход к расчету этих показателей базируется на том, что в числителе формулы указывается производственная себестоимость (cost of goods sold, COGS). Период оборачиваемости активов (assets turnover period), ATP показывает количество дней, необходимое для осуществления одного оборота активов. Для анализируемого периода в один год[9] этот показатель будет рассчитываться по следующей формуле:

К показателям оборачиваемости также относятся продолжительность чистого операционного и финансового цикла. Чистый операционный цикл (net operation cycle period), NOCP показывает количество дней, на которое компании в среднем необходимо финансирование оборотного капитала. Он равен сумме периодов оборота запасов и дебиторской задолженности:

где ITP (inventories turnover period) – период оборачиваемости запасов. Чем больше величина чистого операционного цикла, тем на более длительный срок компании требуется финансирование и тем выше риски ликвидности. Однако, поскольку оборотные активы финансируются частично за счет краткосрочных обязательств, прежде всего, кредиторской задолженности, реальная потребность предприятия в денежных средствах в днях – чистый финансовый цикл (net financial cycle period), NFCP – рассчитывается путем вычитания из чистого операционного цикла периода оборачиваемости кредиторской задолженности:

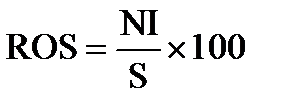

Показатели рентабельности (profitability ratios) характеризуют эффективность управления компанией, измеряемую как доходность. К классическим показателям рентабельности относятся: Рентабельность продаж (return on sales) ROS рассчитывается как отношение чистой прибыли к выручке от реализации за анализируемый период времени (в процентах):

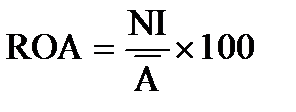

где NI (net income) – чистая прибыль. Для того, чтобы подчеркнуть значимость того или иного элемента операционной деятельности, рентабельность продаж также рассчитывают модифицированными способами: в числителе формулы может быть, кроме показателя чистой прибыли, показатель прибыли до выплаты процентов и налогов (EBIT) либо прибыли до выплаты процентов, налогов и амортизации (EBITDA). Рентабельность активов (return on assets), ROA отражает эффективность использования активов компании. Она рассчитывается как отношение чистой прибыли к средней за период величине активов предприятия:

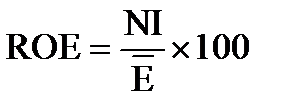

Рентабельность активов – очень важный показатель, с помощью которого можно измерить эффективность того, как компания формирует свой капитал и управляет имеющимися в ее распоряжении ресурсами. Дело в том, что активы формируются как собственниками компании, так и ее кредиторами (см. табл. 2.3). Следовательно, рентабельность активов должна быть достаточной, чтобы как удовлетворить требования к доходности компании со стороны ее собственников (рентабельности собственного капитала), так и обеспечить выплату процентов за кредит, а также уплату налогов. Поэтому, для различных управленческих и аналитических целей, этот показатель также модифицируется: в числителе формулы наиболее корректным показателем, кроме чистой прибыли, может быть чистая операционная прибыль после уплаты налогов (NOPAT), в знаменателе же возможно использование показателя «чистые активы» (net assets, NA), получаемого путем вычета из валюты баланса краткосрочных обязательств. Если чистая операционная прибыль после налогообложения отнесена к чистым активам предприятия, речь идет о показателе, называемом рентабельностью инвестированного капитала (return on capital employed) ROCE, который широко применяется для целей анализа и управления стоимостью компании. Рентабельность собственного капитала (return on equity), ROE характеризует эффективность инвестирования в компанию со стороны ее собственников. Она рассчитывается по формуле:

Рентабельность собственного капитала относится к результирующим показателем финансового менеджмента. Показатели рыночной стоимости (market value ratios) – обширная группа показателей, используемых внешними пользователями информации (инвесторами) и характеризующими инвестиционную привлекательность компании. Расчет этих показателей не представляет затруднения для котирующихся на рынке публичных компаний, однако для закрытых форм бизнеса показатели рыночной стоимости могут использоваться с оговорками. Наиболее объективно характеризует привлекательность компании рыночная цена обыкновенной акции (price per share), P. Увеличение этого показателя означает рост ценности компании для ее акционеров, поэтому менеджеры должны обращать самое серьезное внимание на котировки акций. Если менеджеры действуют в интересах акционеров, они должны принимать такие финансовые решения, которые будут направлены на увеличение рыночной цены акций. Суммарная стоимость всех акций компании образует рыночную капитализацию (market value of shareholders’ equity), MVE. Прибыль на акцию (earnings per share), EPS, показывает величину чистой прибыли (в денежных единицах), приходящуюся на одну обыкновенную акцию. Используется при оценке акций и компании целиком:

где QCS – количество обыкновенных акций компании. Отношение цены акции к прибыли на акцию (price-to-earnings ratio), P/E – показатель, характеризующий компанию с точки зрения инвесторов. Этот показатель широко используется и в инвестиционной аналитике, и в оценке бизнеса:

Значение этого коэффициента определяется, во-первых, тем, как акционеры (инвесторы) оценивают перспективы развития компании, а также их оценкой рисков, с которыми ассоциируется компания. Этот показатель не может служить индикатором текущего состояния предприятия, так как в нем отражаются ожидания инвесторов относительно будущего развития компании. Известны ситуации, когда компания, показывающая низкие прибыль по итогам года, характеризовалась растущим значением коэффициента, так как инвесторы верили, что трудности – временные, и компания имеет хорошие перспективы роста. Другие показатели, характеризующие рыночную стоимость компании, рассматриваются в дальнейших разделах.

|

||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 364; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.101.7 (0.011 с.) |

, (2.7),

, (2.7), , (2.8)

, (2.8) , (2.9)

, (2.9) , (2.10)

, (2.10) , (2.11)

, (2.11) , (2.12)

, (2.12) , получаемый при преобразовании формулы (2.11), называется коэффициентом финансового рычага (debt-to-equity ratio), kFL, и характеризует структуру капитала компании, то есть соотношение заемных и собственных средств, используемых ею для финансирования своей деятельности.

, получаемый при преобразовании формулы (2.11), называется коэффициентом финансового рычага (debt-to-equity ratio), kFL, и характеризует структуру капитала компании, то есть соотношение заемных и собственных средств, используемых ею для финансирования своей деятельности. , (2.13)

, (2.13) . (2.14)

. (2.14) , (2.15)

, (2.15) - средняя величина общих активов за тот же период[8].

- средняя величина общих активов за тот же период[8]. . (2.16)

. (2.16) , (2.17)

, (2.17) . (2.18)

. (2.18) , (2.19)

, (2.19) . (2.20)

. (2.20) . (2.21)

. (2.21) , (2.22)

, (2.22) . (2.23)

. (2.23)