Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 4. Понятие стоимости в корпоративных финансахСодержание книги

Поиск на нашем сайте Ключевые термины: стоимость, ценность, капитализация, дисконтирование, будущая стоимость, текущая стоимость, аннуитет, обратный аннуитет. Стоимость и ценность Основные различия между понятиями «стоимость» (cost) и «ценность» (value) показаны в таблице 4.1. Таблица 4.1 Различия между понятиями «стоимость» и «ценность»

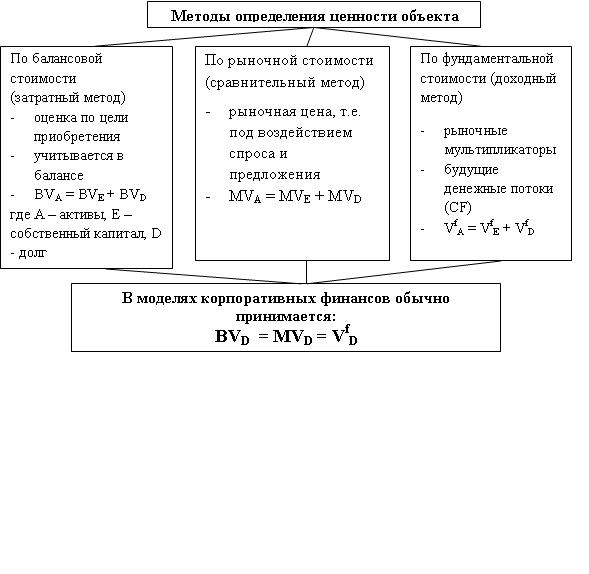

Методы определения ценности объекта представлены на рис. 4.1.

Рис. 4.1. Методы оценки стоимости (ценности) объекта

Балансовая стоимость -стоимость активов в соответствии с балансом, за вычетом накопленного износа и средств для покрытия обязательств. Это стоимость, по которой элемент активов учитывается в балансе, равная его первоначальной стоимости за вычетом накопленной амортизации. Рассчитывается: - первоначальная стоимость приобретения (создания), по которой объект был занесен в балансовую ведомость, за вычетом накопленного износа; - чистые активы, собственный капитал, то есть совокупные активы за вычетом совокупных обязательств, долгов. Рыночная стоимость -стоимость бизнеса как единого объекта в текущий момент времени или в прогнозном периоде. Понимается как: - стоимость актива, определенная без учета затрат, связанных с продажей или покупкой, и без компенсации расходов по уплате любых сопутствующих налогов; - наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции или наблюдаемая на рынке стоимость; - мультипликаторная оценка по данным компаний-аналогов; - инвестиционная оценка – на базе внутренней информации по компании или для определенного субъекта рынка; - стоимость компании для заинтересованных групп с учетом выгод, получаемых ими. Рассчитывают различными методами: - текущая стоимость действующего предприятия; o метод компании-аналога; o метод сделок; o метод отраслевых коэффициентов. - прогнозная стоимость действующего предприятия: o метод дисконтирования действующих потоков; o метод капитализации доходов (прибыли). - стоимость чистых активов: o метод чистых активов; o метод ликвидационной стоимости. Фундаментальная стоимость – рассчитывается как сумма нескольких видов стоимостей – приведенной стоимости прогнозных и заключительных потоков, а также специфических нематериальных активов. Особенности фундаментального метода оценивания: 1. неравномерность сегодняшних и будущих денежных потоков; 2. факторы, влияющие на ценность потоков: · упущенная выгода, · неопределенность будущих потоков; 3. два взаимообратных эффекта: · дисконтирование – снижение стоимости денег во времени, · капитализация (наращивание, накопление) – получение дохода от инвестируемой суммы через некоторое время; 4. используются два базовых понятия: · текущая (или современная) стоимость (present value) – ценность денежных потоков, которая может быть получена в будущем при их оценке на сегодняшний день, · будущая стоимость (future value) – оценка инвестирования на определенный (некоторый) период средств в момент их получения. Основной метод оценки – метод дисконтирования денежных потоков (DCF). Определение стоимости бизнеса методом DCF основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. Считается, что в результате взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов. Преимущества и недостатки данного метода показаны в таблице 4.2. Таблица 4.2 Преимущества и недостатки метода дисконтирования денежных потоков

|

||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 278; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.008 с.) |