Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы анализа рынка ценных бумаг.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Независимо от типа портфеля (агрессивный, консервативный), от способа управления портфелем (активное, пассивное), от вида инвестора (индивидуальный или коллективный) необходимо, так или иначе, выбрать ценные бумаги для покупки или решить, от каких ценных бумаг необходимо избавиться. Существует два профессиональных подхода к выбору ценных бумаг: фундаментальный и технический анализ.

Фундаментальный анализ – это анализ всех факторов, влияющих на стоимость компании и ее ценных бумаг с целью определения истинной стоимости этих бумаг.

Истинная, или внутренняя стоимость акции – это экспертная оценка стоимости акции, полученная аналитиком в результате фундаментального анализа.

Таким образом, объектом исследования в фундаментальном анализе является цена акции отдельной компании. Предполагается, что истинная или внутренняя стоимость акции зависит от стоимости самого акционерного общества и может быть количественно оценена как стоимость будущих денежных поступлений по данной ценной бумаге. Основная проблема заключается в том, чтобы спрогнозировать эти будущие поступления, анализируя ситуацию на рынке, инвестиционную и дивидендную политику компании, ее инвестиционные возможности, т.е. изучив все факторы, так или иначе влияющие на цену акции.

Родоначальником фундаментального анализа можно считать Бенжамина Грэхэма, который в своей книге «Принципы и техника анализа ценных бумаг» (Security analysis. Principles and technique) впервые провел параллель между внутренней стоимостью акции и ее рыночной ценой.

Можно выделить следующие положения, лежащие в основе фундаментального анализа:

На развитом рынке цена акции очень чувствительна к фундаментальным факторам, связанным с предприятием. Эти факторы определяют главный тренд движения цены акции. Текущие колебания цен – это некоторый естественный фон, который можно не принимать в расчет с точки зрения общего положения дел. Рыночные котировки цены акции являются пассивным отражением истинной ценности акции, лежащей в их основе, и это отражение так или иначе соотносится со стоящими за данной акцией активами. Каждая акция имеет свою внутреннюю стоимость. Рыночная цена всегда стремится к внутренней стоимости. Если рыночная цена акции превышает ее внутреннюю стоимость, то акция переоценена рынком, если же внутренняя стоимость выше рыночной цены акции, то акция недооценена.

Фундаментальный анализ проводится на трех уровнях:

Макроэкономический анализ. Результатом его является определение состояния экономики страны в целом, формируется первоначальное представление о целесообразности инвестиций в различные финансовые активы. Отраслевой анализ. Результатом отраслевого анализа является определение отраслей, имеющих наибольшую инвестиционную привлекательность. Анализ компании. В результате этого вида анализа инвестор должен выбрать наиболее перспективные компании выбранной отрасли.

Очень важное место в фундаментальном анализе занимает теория жизненных циклов. В рамках фундаментального анализа определяют, на какой стадии жизненного цикла находятся: национальная экономика, отрасль, данное предприятие и продукт, выпускаемый на данном предприятии.

Анализ компании – наиболее сложная и дорогостоящая часть фундаментального анализа - состоит из экономического и финансового анализа.

Экономический (качественный) анализ деятельности предприятия – первая ступень анализа компании. Он состоит из следующих шагов: 1. Изучение истории компании и ее предназначения; 2. Анализ положения компании в отрасли (конкурентоспособность продукции, территориальная привлекательность компании и т.п.); 3. Анализ конкурентной среды; 4. Анализ организации предприятия, инвестиционной политики фирмы; 5. Анализ реализации продукции и сбытовой политики предприятия; 6. Анализ финансовой политики предприятия; 7. Анализ менеджмента компании; 8. Анализ научно-исследовательских и опытно-конструкторских работ (НИОКР); 9. Анализ жизненного цикла компании и продукта, производимого компанией, определение стадии жизненного цикла, на которой они находятся в текущий момент.

Финансовый (количественный) анализ деятельности компании основывается на изучении коэффициентов, характеризующих платежеспособность, ликвидность, деловую активность (анализ оборачиваемости активов) и рентабельность предприятия. Значения финансовых коэффициентов сравниваются с некоторыми стандартными значениями.

Конечным продуктом фундаментального анализа, как уже говорилось, является оценка внутренней стоимости акции компании. Сравнение внутренней стоимости с рыночной ценой акции дает ответ на вопрос, какие акции недооценены рынком, следовательно, их следует покупать, а какие – переоценены, следовательно, лучше воздержаться от их покупки или продать, если они находятся в портфеле.

Технический анализ – это анализ графиков цен на финансовые инструменты (ценные бумаги, валюту и т.д.). Технический анализ, в отличие от фундаментального, не исследует ничего, кроме цены. Предполагается, что рынок обладает памятью и что на будущее движение курса товаров, в частности, курсов ценных бумаг, большое влияние оказывают закономерности его прошлого поведения.

Технический анализ не предполагает рассмотрение сущности экономических явлений, то есть технический анализ – это анализ на уровне формы проявления, а не на уровне сущности.

В ходе технического анализа изучаются графики поведения курсов финансовых инструментов, или «чарты» (charts analysis), которые служат основой прогноза цен, поэтому технических аналитиков называют «чартистами» (chartists).

Рассматривают 4 основных вида графиков цен:

1) Линейный график. Значение курса ценной бумаги фиксируется через определенные интервалы и соединяются линией. На оси абсцисс отражается время, а на оси ординат – цены. Часто вместе с ценами показывается и объем торгов. Временные интервалы – от 1 минуты до 1 месяца или 1 квартала, или даже до 1 года, в зависимости от того, краткосрочные или долгосрочные тенденции будут исследоваться.

Рисунок 1. Линейный график цен с показателем объемов торгов. 2) Гистограмма, или график отрезков (бары). Используется для характеристики суточных интервалов колебаний цен.

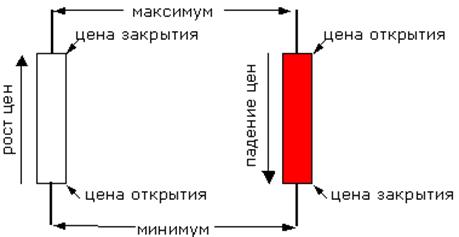

Рисунок 2. Гистограмма.

Гистограмма представляет собой вертикальную линию, верхнее окончание которой характеризует максимальную цену за торговую сессию, нижнее – минимальную. Отросток справа фиксирует цену закрытия, а отросток слева – цену открытия (этот показатель часто не фиксируется).

Рисунок 3. Изображение отрезка (бара). 3) Японские свечи. Этот вид графиков является свидетельством того, что технический анализ имеет историю, насчитывающую не один век. Японцы начали использовать этот инструмент для анализа движения цен при торговле рисом, что оставило свой след в виде названий различных фигур, принимаемых этим графиком. По составу информации графики «японских свечей» являются аналогом гистограмм.

Рисунок 4. График «японские свечи».

«Японская свеча» представляет собой прямоугольник, который называют телом свечи, и двумя отростками от него, которые называют тенями. Верхняя и нижняя границы прямоугольника фиксируют цену открытия и цену закрытия, а границы теней – максимальную и минимальную цену за торговую сессию. При этом тело свечи является белым, если цена закрытия выше цены открытия, и черным, если цена закрытия ниже цены открытия.

Рисунок 5. Изображение свечи.

Для отражения не только цены, но и объема торгов, используются эквиобъемные «японские свечи». Они строятся по тем же правилам, что и обычные, но при этом ширина тела свечи зависит от объема совершаемых операций.

4) Крестики-нолики. Отличительная черта этого графика – отсутствие параметра времени. График ставит только перед фактом изменения цены, направления и масштаба этого изменения. Он представляет собой последовательность столбцов разной высоты из крестиков и ноликов. Каждое однонаправленное непрерывное движение цены отражается отдельным столбцом, при этом повышение цены обозначается крестиком, а ее понижение – ноликом.

Рисунок 6. График «крестики-нолики».

Колебания курса ценной бумаги обычно проходят в определенном коридоре, который называют канал. Нижняя граница канала образует уровень поддержки, а верхняя – уровень сопротивления.

В техническом анализе анализ графиков дополняется и другими методами анализа, например, статистическими методами.

Первым из этих методов является метод сглаживания на основе применения скользящих средних. Скользящая средняя – это средняя цена ценной бумаги за несколько предыдущих периодов. Ее применение устраняет краткосрочные колебания, мешающие разглядеть основной тренд.

Рассматривают следующие скользящие средние: - простая скользящая средняя (МА) или среднее арифметическое значение, вычисляется по формуле:

где Рi - цена закрытия i-го дня, n - порядок скользящей средней.

- экспоненциальная скользящая средняя (ЕМА), формула ее вычисления более сложна и выглядит следующим образом:

где t - сегодняшний день, t-1 - вчерашний день, k=2/(n+1), где n порядок скользящей средней..

Другим статистическим методом, используемым в техническом анализе, являются осцилляторы. В основе использования осцилляторов лежат понятия перекупленного и перепроданного рынка. Для определения этих ситуаций для каждого осциллятора устанавливаются определенные уровни, пересечение которых свидетельствует об уменьшении до минимума вероятности дальнейшего движения цены в прежнем направлении. Осцилляторы используют при анализе нетрендовых рынков. Осцилляторы улавливают колебания цен в короткие промежутки времени.

Наиболее часто используемые осцилляторы: - «Момент», формула для его расчета имеет вид: M (p)i = Ci - Ci-p

где: Ci - текущая цена закрытия; Сi-p - самая давняя цена закрытия за выбранный промежуток времени.

- %К, рассчитываемый по формуле:

где max (Hn) – максимальная цена за N - периодов, min (Ln) – минимальная цена за N - периодов, С0 – цена закрытия текущего периода.

- %D, рассчитываемый по формуле:

т.е. скользящая средняя с периодом M от %K.

- RSI (индекс относительной силы), рассчитываемый по формуле:

где CU(n) - среднее значение положительных изменений цены закрытия; Как видим, и фундаментальный, и технический анализ – это сложные виды анализа, и обеспечить профессиональное и качественное их проведение способны далеко не все инвесторы.

|

||||

|

|

Последнее изменение этой страницы: 2016-12-16; просмотров: 1382; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.158.110 (0.008 с.) |