Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Визначальні фактори цінової політики підприємства.Содержание книги

Поиск на нашем сайте

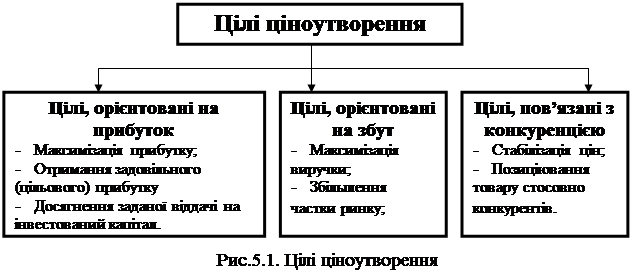

Цінова політика підприємства - поняття багатопланове, воно включає комплекс підходів, принципів і методів формування та встановлення цін на вироблені товари (послуги). Цінова політика підприємства є елементом економічної, фінансової, ринкової, комерційної стратегії організації. У силу того, що маркетинг включає в себе питання регулювання цін. Формування асортиментної політики, вивчення потенційних споживачів продукції конкурентів, цінова політика є елементом маркетингу на підприємстві. 1. Забезпечення існування фірми на ринках. Проблеми можуть виникнути із-за конкуренції або змінених запитів споживачів. Щоб забезпечити роботу підприємств і збут своїх товарів, фірми змушені встановлювати низькі ціни в надії на доброзичливу відповідну реакцію споживачів. При цьому прибуток може втрачати своє першорядне значення. Але поки ціна покриває витрати, виробництво може продовжуватися. 2. Максимізація прибутку. Багато підприємців хотіли б встановити на свій товар ціну, яка забезпечувала б максимум прибутку. Для цього визначають можливий попит і попередні витрати по кожному варіанту цін. З альтернатив вибирається та, яка принесе в короткостроковому періоді максимальний прибуток. У реалізації даної мети орієнтуються на короткострокові очікування і не враховуються довгострокові перспективи, які визначаються використанням всіх інших елементів маркетингу, політикою конкурентів, регулюючої діяльністю держави. 3. «Зняття вершків» завдяки встановленню високих цін. Фірма встановлює на кожне своє виробниче нововведення максимально можливу ціну завдяки порівняльним перевагам новинки. Коли збут за даною ціною скорочується, фірма знижує ціну, залучаючи до себе наступний шар клієнтів, досягаючи в кожному сегменті цільового ринку максимально можливого обороту. Фактори ціноутворення. Формування ціни в умовах монопольного ринку Ринкова ціна товару формується під впливом великого числа факторів. Для вибору цінової стратегії підприємство повинне виявити і проаналізувати ціноутворюючі фактори. Основні ціноутворюючі фактори. · Попит і пропозиція Ціна на ринку піддається змінам насамперед під впливом попиту та пропозиції. Цей фактор має чи не саму ключову роль в ринковій економіці. Попит - це бажання і можливість споживача купити товар або послугу у певний час і в певний час. Пропозиція - кількість товарів, яку продавці можуть і бажають запропонувати покупцеві в певний час і в певному місці. · Еластичність попиту При аналізі попиту і пропозиції найбільший інтерес, як правило, представляє не їхнє абсолютне значення, а зміна у відповідь на зміни ціни товару або якогось іншого параметра. Кількісно виміряти чутливість попиту та пропозиції до зміни факторів, їх визначальних, дозволяє еластичність. · Споживачі · Державне регулювання цін Цілі ціноутворення. Цінова політика — це комплекс заходів щодо визначення цін, цінової стратегії і тактики, умов оплати, варіювання цінами залежно від позиції на ринку, стратегічних і тактичних цілей фірми. Цінова стратегія — це напрям дій фірми щодо ціноутворення з метою досягнення визначених цілей у конкретній ринковій ситуації протягом конкретного періоду. Визначення "цінової стратегії" потребує уточнень щодо двох аспектів: "ціль ціноутворення" та "конкретні ринкові ситуації", в яких обирається та чи інша цінова стратегія і визначаються ціни на товари. Діяльність багатьох фірм (за винятком некомерційних організацій) пов'язана з метою збільшення прибутку. Реалізується ця мета різними шляхами, які й визначають стратегічну ціль ціноутворення. Існують три основні групи цілей ціноутворення, на які може орієнтуватися фірма (рис. 1): - орієнтовані на прибуток (забезпечити отримання максимального або задовільного прибутку, доходу від інвестицій, швидке надходження готівки); - орієнтовані на збут (забезпечити певний обсяг продажу, максимізувати виручку, збільшити частку ринку); - пов'язані з конкуренцією — забезпечити стабілізацію цін на конкуруючі товари, суттєве коливання яких може спровокувати негативну реакцію споживачів. Інша ціль цієї групи — позиціювання товару стосовно конкурентів.

Ціна є невід'ємною частиною комплексу маркетингу, тому оптимальне рішення щодо цін може бути прийняте лише з урахуванням зв'язку між ціною та іншими "Р" маркетингу. Ціна пов'язана з товаром на рівні окремого товару (оскільки в ній відображена цінність товару для споживача, яка формується його характеристиками). На рівні всієї товарної лінії цей зв'язок вимагає взаємоузгодження цін на різні товари (ціноутворення в межах товарної номенклатури). Ціна пов'язана з розподілом. Так, продаж товару через спеціалізовані магазини, в яких представлено престижні торгові марки, або в універсальних магазинах суттєво вплине на рівень цін. Довжина каналу збуту також позначається на ціні і буде тим більшою, чим довшим є канал розподілу. Ціна пов'язана також з рекламою. Наприклад, поінформованість споживачів щодо певної марки дозволяє реалізувати стратегію проникнення, яка передбачає встановлення низьких цін на товар з метою охопити значний за розміром сегмент споживачів, чутливих до цін. Ціна, яку платять споживачі за товари або послуги, може мати різні назви: плата (за навчання, квартиру), проценти (за банківський кредит), страховий внесок, гонорар, тариф (плата за електроенергію, користування водою), заробітна плата, комісійні тощо. Методи встановлення цін. Установлення ціни є одним з найважливіших етапів цінової політики підприємства. Однак у першу чергу необхідно проаналізувати напрямок діяльності підприємства й визначити внутрішні й зовнішні фактори, які можуть вплинути на ціну. З цією метою підприємство повинне одержати відповідну інформацію, застосувавши комплексний підхід до її збору й обробці. Насамперед визначається обсяг необхідної інформації, тому що через недолік зменшується ефективність аналізу, а виходить, розв'язки будуть ухвалюватися несвоєчасно. Базою для одержання інформації є окремі показники. Але вони є тільки вихідним матеріалом, який необхідно проаналізувати. Збирати такі дані доцільно тільки у випадку впевненості, що вони є потенційним джерелом інформації. Важливо визначити напрямки збору інформації, зовнішні й внутрішні фактори, які впливають на ціни й формують навколишнє середовище для виробництва підприємства. Розглянемо головні напрямки: 1. Інформація про ринок, його стан, зміну й товарі. Здійснюється сегментація ринку, визначається сегмент, на якому реалізується товар, вивчаються вимоги споживачів до товару, ступінь його новизни, географічне положення підприємства, рівень доходів населення, місткість ринку, обсяг реалізації й попит населення, перспективи зміни кон’юнктури ринку, прогнозований обсяг реалізації, здатність задовольняти потреби споживачів, необхідність модифікації виробу відповідно до вимог споживачів і розвитком науково-технічного прогресу, характер сприйняття ціни на товар споживачем і реакція ринку на можливі зміни ціни. На підставі цієї інформації можна повно охарактеризувати стан ринку, здійснити його сегментацію й визначитися на майбутнє. - показники порівняння якості товару конкурента з якістю власного товару; - попит на конкурентні товари і його зміни; - позитивні й негативні властивості товарів конкурентів; - ступінь впливу конкурентів на конкретному ринку або його сегменті; - фінансовий стан конкурентів, їх прибуток за останній час; - дії конкурентів на ринку й можливі напрямки їх зміни; - ступінь впливу дій конкурентів на ринок; - урядова політика в галузі ціноутворення щодо конкретного товару; - перспективні зміни урядових заходів у галузі ціноутворення. 3. Інформація про виробництво, витрати й валових доходах. Це дані про всі витрати підприємства, обсяги реалізації й можливість одержання прибутку: - собівартість продукції і її склад; - вплив витрат виробництва на кінцеву ціну реалізації товару; - обсяг реалізації й розмір отриманого валового доходу; - обсяги виробництва й товарні запаси, їх зміни; - розмір планованого прибутку від реалізації товару і його питома ваги; - залежність витрат виробництва від масштабів діяльності; - залежність прибутки від масштабів діяльності; - вплив на витрати підприємства розміру товарних запасів; - можливість зміни ціни на товар і її вплив не обсяги реалізації й розмір отриманого прибутку. Структура ціни. Будь-яка ціна містить у собі визначені елементи. Склад ціни — значення елементів ціни в абсолютному вираженні. Структура ціни — питома вага окремих елементів у складі ціни, виражена в чи відсотках у частках одиниці. Податки — форма платежу, стягнута з чи доходів майна юридичних і фізичних осіб, що характеризується обов'язковістю регламентацією розміру і термінами внесення. Усі податки встановлюються централізовано у виді процентних ставок. Частина податків входить до складу собівартості, це такі податки, як: відрахування у фонд соціального страхування, у пенсійний фонд, у фонд обов'язкового медичного страхування, податок на користувачів автомобільних доріг. Податки місцеві стягуються місцевими органами керування на відповідній території і надходять у місцеві бюджети (земельний податок, податок на будівництво об'єктів виробничого призначення в курортній зоні, цільові збори з підприємств на благоустрій території, податок на прибуток підприємств і т.п.). До складу ціни включаються наступні види податків: соціальні податки, податок на додаткову вартість, акциз і не має значення як самостійний елемент ціни податок на прибуток. Прямі податки встановлюються на доход і майно фізичних і юридичних осіб, що роблять сплату податків. Це прибутковий податок з фізичних осіб, податок на прибуток (доход) підприємств, податок на доходи банків, земельний податок, лісовий податок і т.д. До непрямих податків відносяться податки на товари і послуги, що сплачуються в ціні чи товару включаються в тариф. Власник чи товару послуг при їхній реалізації одержує податкові суми, що перелічує державі, у бюджет. Непрямі податки — це податок на додаткову вартість (ПДВ), акцизи, мита й ін.Податок на додаткову вартість (ПДВ) був уведений з 01.01.92р. По своїй економічній суті — це форма вилучення в бюджет частини знову створеної вартості. На кожній стадії виробництва і реалізації товарів створюється нова додана вартість. На практиці визначається як різниця між сумою ПДВ, отриманого по реалізованих товарах, і ПДВ, сплаченим підприємством за сировину і матеріали. Торгова надбавка являє собою витрати торгових організацій по реалізації продукції (витрати звертання) і їхній прибуток. В даний час централізоване твердження торгових надбавок отсутствует, їхній граничний розмір по особливо соціально значимих товарах затверджується місцевою адміністрацією регіону. • на взаємозамінні продукти; • на той самий продукт у державних, акціонерних, часток магазинах і на колгоспному ринку; ізних районах великого міста; • на основну експортовану й імпортовану продукцію; співвідношення вітчизняних і імпортних цін.

|

||||

|

|

Последнее изменение этой страницы: 2016-12-16; просмотров: 396; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.136.223 (0.01 с.) |