Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формирование операционной прибыли.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

В процессе управления формированием операционной прибыли на основе системы "взаимосвязь издержек, объема реализации и прибыли" предприятие решает ряд задач: 1. Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность в течение короткого периода. Под точкой безубыточности понимается такой уровень производства (продаж), при котором обеспечивается нулевой уровень прибыли, т.е. точка безубыточности подразумевает равенство общих издержек и полученных доходов. Иными словами, это тот предельный уровень производства, спускаясь ниже которого предприятие терпит убытки. В рамках определения уровня безубыточности все затраты предприятия разделяют на две группы: условно-переменные (меняются пропорционально изменению объемов производства) и условно-постоянные (не меняются при изменении объемов производства). Следует отметить, что деление затрат на переменные и постоянные, особенно что касается накладных (общепроизводственных) расходов, носит достаточно условный характер. Реально, существует группа расходов, содержащих в себе компоненты как переменных, так и постоянных затрат - так называемые смешанные издержки. Последние относятся к переменным затратам в части доли переменной компоненты и к постоянным - в части доли постоянных. Согласно Международным стандартам бухгалтерского учета, перечень и состав переменных и постоянных общепроизводственных затрат устанавливаются предприятием. В классическом варианте, расчет точки безубыточности осуществляется исходя из простого соотношения, основанного на балансе выручки, при условии нулевой прибыли. В стоимостном выражении, для производства (реализации) многономенклатурной продукции: Точка безубыточности = Постоянные затраты / (1 - Доля переменных затрат); Доля переменных затрат = Переменные затраты / Объем производства (реализации); В количественном выражении, для производства (реализации) монономенклатурной (или усредненной) продукции: Точка безубыточности = Постоянные затраты / Вложенный доход на единицу продукции; Вложенный доход на единицу продукции = Цена - Переменные расходы на единицу продукции; где постоянные и переменные затраты - это затраты, относимые на себестоимость продукции. Соответственно, рассчитанный таким образом уровень безубыточности отражает уровень производства, который необходимо обеспечить для возмещения всех затрат, формирующих себестоимость производства. Однако, точка безубыточности, рассчитанная по вышеприведенному классическому варианту, не дает достаточно полного представления о том, какой уровень производства (продаж) необходимо обеспечивать предприятию, чтобы покрыть все необходимые затраты. Ведь на практике предприятие должно не только возмещать затраты по производству, но и, например, содержать объекты социальной сферы, рассчитываться по кредитам и т. п. Для того, чтобы учесть необходимость компенсации всех текущих затрат, вводится понятие " реальной точки безубыточности ", которая рассчитывается: Точка реальной безубыточности = Все постоянные затраты / (1 - Доля переменных затрат;) Доля переменных затрат = Все переменные затраты / Объем производства; Рассчитанная таким образом точка безубыточности отражает уровень производства, который необходимо обеспечить, чтобы компенсировать все, а не только включаемые в бухгалтерскую себестоимость, необходимые затраты предприятия. В случае имеющихся долговых обязательства, которые нужно погашать в определенные сроки, предприятие должно обеспечить соответствующий объем производства (продаж) и входящих денежных потоков. Для учета необходимости расчета по долговым обязательствам вводится понятие точки долговой безубыточности. Точка долговой безубыточности = Объем необходимых платежей / (1 - Доля переменных затрат); Объем необходимых платежей = Постоянные затраты + Затраты из прибыли + Текущая часть долга; Доля переменных затрат = Все переменные затраты / Объем производства; Приведенная точка долговой безубыточности учитывает необходимость обеспечения как всех текущих затрат, так и расчета по текущему долгу, т.е наиболее полно отражает требуемый уровень производства (продаж). Реально, при расчете необходимого уровня производства на предприятии, интерес представляет анализ и сопоставление всех приведенных выше показателей безубыточности - и выработка, основываясь на их анализе, соответствующих управленческих решений. Графически "точка безубыточности" (или "порог рентабельности") операционной деятельности предприятия в коротком периоде, в течение которого не меняются уровень цен на продукцию, уровень переменных издержек и сумма постоянных издержек, представлена на рисунке 1.

Рисунок 1. График формирования точки безубыточности операционной деятельности предприятия в коротком периоде. Из приведенного графика видно, что для достижения "точки безубыточности" своей операционной деятельности (ТБ) предприятие должно обеспечить такой объем реализации продукции (РТб)> ПРИ котором сумма чистого операционного дохода (валового операционного дохода за вычетом суммы налоговых платежей из него) сравняется с суммой издержек — как постоянных, так и переменных. Это условие может быть выражено следующими равенствами: ВД0 = И0 + НДС ЧД0 = И0, где ТБ — точка безубыточности операционной деятельности; ВД0 — сумма валового операционного дохода; ЧД0 — сумма чистого операционного дохода; И0 — совокупная сумма операционных издержек; НДС — сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции. Соответственно стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде, может быть определен по следующим формулам:

где СРТб — стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде; Ипост — сумма постоянных операционных издержек (неизменная в рассматриваемом периоде); Учд — уровень чистого операционного дохода к объему реализации продукции, %; У и пер — уровень переменных операционных издержек к объему реализации продукции, %; У&ш —уровень маржинальной операционной прибыли к объему реализации продукции, %. Натуральный объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде, может

где НРТб — натуральный объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде; Цеп — цена единицы реализуемой продукции; (остальные значения показателей те же, что и в предыдущих формулах).

2. Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность в длительном периоде. Операционная деятельность в длительном периоде по сравнению с коротким периодом претерпевает следующие основные изменения: а) с ростом объема реализации продукции периодически возрастают постоянные операционные издержки.Это связано с увеличением парка используемых машини оборудования (что приводит к росту амортизационных отчислений), повышением численности работниковаппарата управления (что приводит к росту расходов наего содержание и т.п.); б) с насыщением рынка в результате роста объемареализации продукции предприятие вынуждено снижатьуровень цен, что приводит к соответствующему уменьшению темпов роста чистого операционного дохода; в) за счет более экономного использования сырьяи материалов, роста производительности труда операционного персонала, укрупнения партий закупаемого сырья иотгружаемой продукции постепенно снижается уровень переменных операционных издержек на единицу продукции. Все эти изменения в силу взаимосвязи рассмотренных факторов с операционной прибылью существенно влияют на формирование ее суммы. Это можно проследить по данным графика, представленного на рисунке 2.

Рисунок 2. График формирования точки безубыточности операционной деятельности предприятия в длительном периоде. Из приведенного графика видно, что в силу трансформирующихся условий операционной деятельности точка безубыточности постоянно меняет свое значение, т.е. требует гораздо большего объема реализации в сравнении с предыдущим периодом (Ртб1 < РТб2 < Ртбз)- Соответственно меняется и сумма валовой операционной прибыли, получаемой предприятием в силу меняющихся условий операционной деятельности на каждом этапе. Если на первых двух этапах это изменение суммы валовой операционной прибыли вызывалось в основном ростом суммы постоянных операционных затрат, то на третьем этапе основное влияние на изменение суммы этой прибыли оказывало снижение уровня чистого операционного дохода. Каждый этап изменения условий операционной деятельности предприятия в длительном периоде представляет собой начало этой деятельности в коротком периоде, окончание которого характеризуется новым изменением условий. Иными словами, длительный период операционной деятельности предприятия может быть разложен на ряд коротких ее периодов (с неизменными условиями), что позволяет использовать при расчетах алгоритмы, характерные для короткого периода. В связи с этим, последующие задачи формирования валовой и других видов операционной прибыли с использованием системы "CVP" будут рассмотрены в рамках короткого периода операционной деятельности предприятия. 3. Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной(целевой) суммы валовой операционной прибыли. Эта задачаможет иметь и обратную постановку: определение плановой суммы валовой операционной прибыли при заданномплановом объеме реализации продукции. Графически взаимосвязь между плановыми значениями объема реализации продукции и суммы валовой операционной прибыли представлена на рисунке 3.

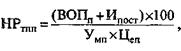

Рисунок 3. График формирование точки плановой валовой операционной прибыли предприятия. Из приведенного графика видно, что при запланированном объеме реализации продукции (Ртпп) предприятие может получить определенную сумму валовой операционной прибыли (ВОПп), на размер которой сумма чистого операционного дохода будет превышать сумму операционных издержек — как постоянных, так и переменных. График может быть интерпретирован и в обратном варианте: при запланированной сумме валовой прибыли (ВОПп) плановой объем реализации продук- ции предприятия должен находиться в точке Ртпп- Этот объем реализации продукции может быть определен на предприятии по следующим формулам:

где СРТПП — стоимостной объем реализации продукции, обеспечивающий формирование плановой суммы валовой операционной прибыли предприятия; ВОПп — планируемая сумма валовой операционной прибыли;Ипост — плановая сумма постоянных издержек;Учд— уровень чистого операционного дохода кобъему реализации продукции, %;Уи пер —уровень переменных операционных издержек к объему реализации продукции, %;Умп — уровень маржинальной операционной при-I были к объему реализации продукции, %. Соответственно, натуральный объем реализации продукции, обеспечивающий формирование плановой суммы валовой операционной прибыли, может быть определен по следующим формулам:

где НРТПП — натуральный объем реализации продукции, обеспечивающий формирование плановой суммы валовой операционной прибыли предприятия; Цеп — плановая цена единицы реализуемой продукции; (остальные значения показателей те же, что и в предыдущих формулах). 4. Определение суммы "предела безопасности" (или "запаса прочности ") предприятия, т. е. размера возможного снижения объема реализации продукции в стоимостном выражении при неблагоприятной конъюнктуре товарного рынка, который позволяет ему осуществлять прибыльную операционную деятельность. "Предел безопасности" ("запас прочности") определяет возможные границы маневра предприятия как в ценовой политике, так и в снижении натурального объема производства и реализации продукции в процессе осуществления операционной деятельности в неблагоприятных рыночных условиях (снижения спроса, усиления конкуренции и т.п.). Графически формирование "предела безопасности" ("запаса прочности") предприятия представлено на рис. 4.

Рисунок 4. График формирования „предела безопасности" („запаса прочности") предприятия в процессе осуществления операционной деятельности. Из приведенного графика видно, что "предел безопасности" предприятия ("запас прочности") характеризует тот объем реализации продукции, который находится в пределах между точкой обеспечения запланированной (фактически достигнутой) суммы валовой операционной прибыли предприятия (ТВОПп) и точкой безубыточности его операционной деятельности (ТБ). В стоимостном выражении предел безопасности операционной деятельности предприятия рассчитывается по следующей формуле:

где ПБС — стоимостной объем реализации продукции предприятия, обеспечивающий предел безопасности (запас прочности) его операционной деятельности; СРвоп — стоимостной объем реализации продукции, обеспечивающий формирование плановой (или фактически достигнутой) суммы валовой операционной прибыли предприятия; СРтб —стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия. При необходимости предел безопасности (запас прочности) может быть выражен и натуральным объемом реализуемой продукции. В этом случае используются следующие формулы:

где ПБН—натуральный объем реализации продукции предприятия, обеспечивающий предел безопасности (запас прочности) его операционной деятельности; Цеп —цена единицы реализуемой продукции; (остальные значения показателей те же, что и в предыдущей формуле). Предел безопасности (запас прочности) может быть выражен не только абсолютной, но и относительной величиной — его уровнем (или коэффициентом безопасности). Расчет этого показателя осуществляется по следующей формуле: где КБ — коэффициент (уровень) безопасности операционной деятельности предприятия; ПБС—стоимостной объем реализации продукции предприятия, обеспечивающий предел безопасности (запас прочности) его операционной деятельности; СРвоп —стоимостной объем реализации продукции предприятия, обеспечивающий формирование плановой (или фактически достигнутой) суммы валовой операционной прибыли предприятия. Аналогичный результат расчета этого коэффициента может быть получен и при его определении в натуральных показателях объема реализации продукции. 5. Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы маржинальной операционной прибыли предприятия. Эта задача может иметь и обратную постановку: определение плановой суммы маржинальной операционной прибыли при заданном плановом объеме реализации продукции. . Под маржинальной прибылью понимается разница между полученными доходами и прямыми расходами. Особое значение маржинальный анализ приобретает в случае многономенклатурного производства. Маржинальная прибыль единицы продукта = Цена - Прямые затраты; Маржинальная прибыль продукта = Маржинальная прибыль единицы продукта * Объем выпуска данного продукта. Смысл маржинальной прибыли состоит в следующем. Формирование прямых затрат осуществляется непосредственно по каждому виду продукции. Формирование же накладных расходов осуществляется в рамках всего предприятия. То есть, разница между ценой продукта и прямыми затратами на его производство может быть представлена как потенциальный "взнос" каждого вида продукта в общий конечный результат деятельности предприятия. Или, маржинальная прибыль - это предельная прибыль, которую может получить предприятие от производства и продажи каждого вида продукта. При многономенклатурном выпуске анализ ассортимента по показателю маржинальной прибыли (так называемый маржинальный анализ) дает возможность определить наиболее выгодные с точки зрения потенциальной прибыльности виды продукции, а также выявить продукцию, которую предприятию не выгодно (или убыточно) производить. Т.е., маржинальный анализ позволяет ранжировать ассортиментный ряд в порядке возрастания "предельной (потенциальной) прибыльности" различных видов продукции и выработать соответствующие управленческие решения относительно изменения ассортимента выпуска. Дополняющим к маржинальной прибыли является показатель маржинальной рентабельности, рассчитываемый как: Маржинальная рентабельность = (Маржинальная прибыль / Прямые затраты)*100%; Показатель маржинальной рентабельности отражает, какой доход получает предприятие на вложенную гривну прямых затрат, и является весьма показательным для сравнительного анализа различных видов продукции. Следует отметить, что маржинальный анализ - в какой-то мере формализованный подход к изучению "выгодности" производства того или иного вида продукции. Его основное достоинство состоит в том, что он позволяет увидеть общую картину по потенциальной прибыльности, сравнить различные виды (группы) продукции по выгодности производства. Но для принятия решений по изменению структуры выпуска нужны более глубокие исследования, ориентированные, в основном, на перспективу. Это, например, стабильность, надежность и возможность расширения рынков сбыта пусть даже и не самой выгодной продукции, возможности улучшения качества и повышения конкурентоспособности определенных видов продукции и т.п. В любом случае, усилия предприятия должны быть направлены на то, чтобы оптимизировать ассортиментный ряд, максимизируя объемы производства наиболее выгодной продукции и минимизируя объемы выпуска маловыгодных видов продукции. Общая сумма маржинальных прибылей по всем видам производимых продуктов представляет собой маржинальную прибыль предприятия. Маржинальная прибыль является источником покрытия накладных расходов предприятия и прибыли. Тогда прибыль, на которую может рассчитывать предприятие, определяется: Прибыль = Маржинальная прибыль - Накладные расходы То есть, увеличение прибыли достигается за счет максимизации маржинальной прибыли (или оптимизации ассортимента) и уменьшения накладных расходов. Графически взаимосвязь между плановыми значениями объема реализации продукции и суммы маржинальной операционной прибыли представлена на рисунке 5.

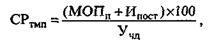

Рисунок 5. График формирования точки плановой маржинальной операционной прибыли предприятия. Из приведенного графика видно, что при запланированном объеме реализации продукции (Ртмп) предприятие может получить определенную сумму маржинальной операционной прибыли (МОПп), на размер которой сумма чистого операционного дохода (ЧД0) будет превышать сумму постоянных операционных издержек (Ипост). График может быть интерпретирован и в обратном варианте: при запланированной сумме маржинальной операционной прибыли (МОПп) плановый объем реализации продукции предприятия должен находиться в точке РтмП. Этот объем реализации продукции может быть определен в стоимостном выражении по следующей формуле:

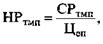

где СРТМП — стоимостной объем реализации продукции, обеспечивающий формирование плановой суммы маржинальной операционной прибыли предприятия; МОПп —планируемая сумма маржинальной операционной прибыли; Ипост ~ плановая сумма постоянных операционных издержек; Учд—уровень чистого операционного дохода к объему реализации продукции, %. Соответственно, натуральный объем реализации продукции, обеспечивающий формирование плановой суммы маржинальной операционной прибыли, может быть определен по следующим формулам:

где НРТМП — натуральный объем реализации продукции, обеспечивающий формирование плановой суммы маржинальной операционной прибыли предприятия; Цеп — плановая цена единицы реализуемой продукции; (остальные значения показателей те же, что и в предыдущих формулах). 6. Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы чистой операционной прибыли. Эта задача может иметь и обратную постановку: определение плано- вой суммы чистой операционной прибыли предприятия при заданном плановом объеме реализации продукции. Графически взаимосвязь между плановыми значениями объема реализации продукции и суммы чистой операционной прибыли представлена на рис. 6.

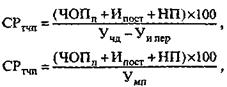

Рисунок 6. График формирования точки плановой чистой операционной прибыли предприятия Из приведенного графика видно, что при запланированном объеме реализации продукции (Р-пй) предприятие может получить определенную сумму чистой операционной прибыли (ЧОПп), на размер которой сумма чистого операционного дохода (ЧД0) будет превышать сумму совокупных операционных затрат — как постоянных, так и переменных, а также сумму налоговых платежей, осуществляемых за счет прибыли. График может быть интерпретирован и в обратном варианте: при запланированной сумме чистой операционной прибыли (ЧОП„) плановый объем реализации продукции предприятия должен находиться в точке Ртчп. Этот объем реализации продукции может быть определен в стоимостном выражении по формулам:

вде СРТЧП — стоимостной объем реализации продукции, обеспечивающий формирование плановой (целевой) суммы чистой операционной прибыли предприятия; ЧОПп — планируемая (целевая) сумма чистой операционной прибыли предприятия; Ипост — плановая сумма постоянных операционных издержек; НП — плановая сумма налоговых платежей за счет прибыли, исчисленная исходя из суммы чистой операционной прибыли и ставки налога на прибыль методом обратного пересчета; Увд — уровень чистого операционного дохода к объему реализации продукции, %; У и пер ~ уровень переменных операционных издержек к объему реализации продукции, %; Умп — уровень маржинальной операционной прибыли к объему реализации продукции, %. Соответственно, натуральный объем реализации продукции, обеспечивающий формирование плановой суммы чистой операционной прибыли предприятия, может быть определен по следующим формулам:

где НРТЧП — натуральный объем реализации продукции, обеспечивающий формирование плановой суммы чистой операционной прибыли предприятия; Цеп — плановая цена единицы реализуемой продукции; (остальные значения показателей те же, что и в предыдущих формулах). 7. Определение возможных результатов роста суммы валовой операционной прибыли при оптимизации соотношения постоянных и переменных операционных издержек. Алгоритм и график, связанные с реализацией этой задачи, будут подробно раскрыты при рассмотрении вопроса операционного левериджа. Таким образом, механизм управления различными видами операционной прибыли предприятия с использованием системы "взаимосвязь издержек, объема реализации и прибыли" основан на ее зависимости ("чувствительности") от следующих основных факторов: а) объема реализации продукции в стоимостном илинатуральном выражении; б) суммы и уровня чистого операционного дохода; в) суммы и уровня переменных операционных издержек; г) суммы постоянных операционных издержек; д) соотношения постоянных и переменных операционных издержек; е) суммы налоговых платежей, осуществляемых засчет прибыли. Эти показатели могут рассматриваться как основные факторы формирования суммы различных видов операционной прибыли, воздействуя на которые можно получить необходимые результаты.

8. Рентабельность продукции, услуг и производства: экономической содержание и порядок планирования. Внутренняя норма рентабельности. Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Термин рентабельность ведет свое происхождение от рента, что в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность. Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства. Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

где Ц - цена единицы продукции; С - себестоимость единицы продукции. Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

где П – сумма прибыли; ОСср - среднегодовая стоимость основных средств; ОбСср – средние за год остатки оборотных средств. Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли. С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом. Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия. Также используется ряд следующих показателей: Рентабельность по изделию можно рассчитать по всей реализованной продукции и по отдельным ее видам. В первом случае она определяется как отношение прибыли от реализации продукции к затратам на ее производство и реализацию:

где Пи – прибыль по изделию, руб.; Сп – полная себестоимость изделия, руб.; Ци – оптовая цена изделия (единицы продукции), руб.

ROM = ЧП/Себестоимость *100 %

ROFA = ЧП/Основные средства *100 %

ROS = Прибыль от продаж/Выручка *100 %

ROL = Чистая прибыль/Среднесписочная численность*100 %

BEP = EBIT/Активы*100 %

ROA = Операционная прибыль/Активы*100 %

ROE = Чистая прибыль/Собственный капитал*100 %

ROIC = Чистая прибыль+(1-Ставка налога на прибыль)/Инвестированный капитал *100 %. В частном случае, при использовании в качестве инвестированного капитала заемных средств ROIC = (Чистая прибыль + сумма % по заемному капиталу *(1-ставка налога на прибыль))/(собственный капитал+заемный капитал) Рентабельность активов Рента́бельность акти́вов (return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль. Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле: Рентабельность активов = Чистая прибыль за период / Средняя величина активов за период Ra = P / A где: Ra — рентабельность активов, P — прибыль за период, A — средняя величина активов за период. РЕНТАБЕЛЬНОСТЬ АКТИВОВ (экономическая рентабельность активов) показывает сколько приходится прибыли на каждый рубль, вложенный в имущество организации.

|

||||

|

|

Последнее изменение этой страницы: 2016-12-15; просмотров: 539; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.218.44 (0.011 с.) |

быть определен

быть определен  по следующим формулам:

по следующим формулам: