Система показателей характеризующих эффективность деятельности

Содержание книги

- Характеристики основного, вспомогательного, обслуживающего, подсобного и побочного производства. Производственная инфраструктура предприятия, ее состав и назначение.

- Производственный процесс: состав, виды, принципы организации. Понятие производственного цикла и его составных частей.

- Организационная структура управления предприятием. Типы управленческих структур, их распространение по отраслям и сферам предпринимательской деятельности.

- Схема дивизионной структуры.

- Внутрепроизводственные системы управления: бригадой, цехом, отделом.

- Основные структуры управления в зарубежных фирмах, корпорациях, отделах.

- Понятие о должностных инструкциях и положениях об отделах и службах.

- Сущность и цели предпринимательства

- Функции предпринимательства.

- Нематериальные активы предприятия.

- Нормативные документы, регламентируемые их использование

- Подходы к оценке нематериальных активов

- Износ и амортизация нематериальных активов.

- Экономическая эффективность использования нематериальных активов.

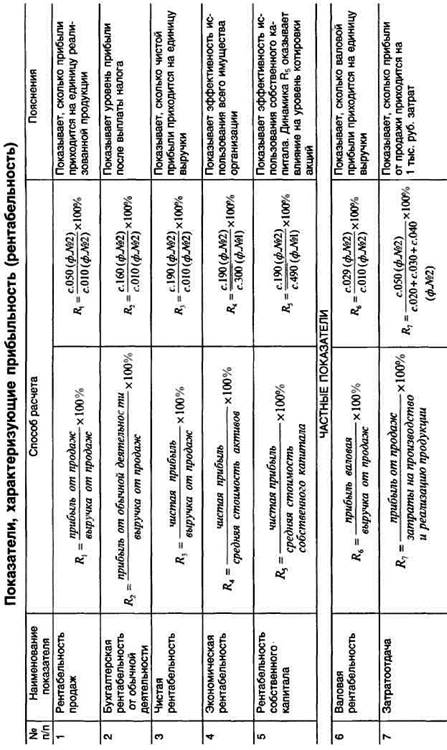

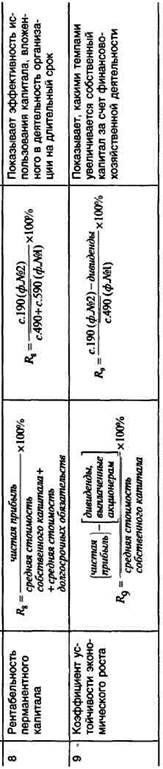

- Система показателей характеризующих эффективность деятельности

- Система показателей финансового состояния и их оценка (платежеспособности и ликвидности; финансовой устойчивости)

- Оценка структуры стоимости имущества и средств, вложенных в него

- Анализ эффективности использования имущества

- Нормативные документы, регламентирующие использование и оплату труда.

- Классификация работников предприятия.

- Взаимосвязь кадровой политики и стратегии развития предприятия.

- Понятие производственной мощности и методика её расчёта.

- Обеспечение программы производственной мощности, трудовыми ресурсами, капитальными вложениями.

- Понятие и соотношение категорий: стоимость товара, издержки производства и цена товара.

- Классификация затрат предприятия.

- Калькулирование себестоимости. Виды калькуляций.

- Цена продукции и услуг: понятие, состав, структура.

- Прибыль предприятия и факторы, формирующие ее величину.

- Основные пути увеличения прибыли на предприятии.

- Формирование операционной прибыли.

- Себестоимость и цена продукции предприятия

- Состав факторов производства

- Экономическая сущность и функциональное назначение уставного фонда, уставного и складочного капитала.

- Операции с уставным капиталом

- Понятие имущества предприятия и его состав.

Похожие статьи вашей тематики

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 годовой и квартальной бухгалтерской отчетности.

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера.

Прибыль — это положительный финансовый результат деятельности организации. Отрицательный результат называется убыток.

Прибыль (убыток) — это разница между всеми доходами организации и всеми ее расходами.

С философской точки зрения прибыль можно определить так: «Это функция времени и вознаграждение за терпение».

Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и акционерам, администрации выбрать наиболее важные направления активизации деятельности организации.

Анализ финансовых результатов деятельности организации включает:

1. Исследование изменений каждого показателя за текущии анализируемый период (горизонтальный анализ);

2. Исследование структуры соответствующих показателей и их изменений (вертикальный анализ);

3. Изучение динамики изменения показателей за ряд отчетных периодов (трендовый анализ);

4. Исследование влияния факторов на прибыль (факторный анализ).

В ходе анализа рассчитываются следующие показатели:

1. Абсолютное отклонение:

где П0 — прибыль базисного периода;

П1 — прибыль отчетного периода;

∆П — изменение прибыли.

2. Темп роста:

3. Уровень каждого показателя относительно выручки от продажи (в %)

Показатели рассчитываются в базисном и отчетном периодах.

4. Изменение структуры (уровень отчетного периода - уровень базисного периода):

Прибыль валовая – это валовой доход предприятия, т.е. добавленная стоимость.

Прибыль от продаж – это финансовый результат от основной деятельности предприятия (производства продукции или услуги, продажи товаров).

Чистая прибыль – это окончательная сумма прибыли, остающаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей из суммы бухгалтерской прибыли.

Нераспределённая прибыль – это прибыль, полученная в определённом периоде и не направленная на потребление путём распределения между акционерами (пайщиками) и персоналом. Эта часть прибыли предназначена для капитализации, т.е. для реинвестирования в производство. По своему экономическому содержанию она является одной из форм резерва собственных финансовых ресурсов предприятия, обеспечивающих его производственное развитие в предстоящем периоде. [10]

|