Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Биноминальный метод оценки стоимости опционовСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Биномиальная модель (binomial model) оценки "истинной", или внутренней (теоретической), цены опциона в текущий момент (t = 0) строится на простейшем допущении о поведении цены исходного актива. Биномиальная модель иногда называется по фамилиям предложивших ее авторов: моделью Кокса — Росса — Рубинштейна (Сох — Ross —Rubinstein). Представление модели обычно строится для европейского опциона, который может быть исполнен в день погашения. Если в качестве актива рассматривается акция, то предполагается, что дивиденд по ней не выплачивается в течение срока действия опциона. Для каждого периода времени существуют только две возможности движения цены актива: вверх до значения Su (up) или вниз до значения S. Предполагается известной

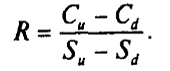

вероятность изменения цены: Цена опциона выводится методом формирования такого портфеля из исходных активов, доступных инвестору на рынке, который обеспечивал бы такой же денежный поток инвестору, что и колл-опцион. На рынке инвестору доступны исходный актив, на который создается право покупки (рассматривается колл-опцион), и безрисковые варианты инвестирования и займа. В результате арбитражных операций на совершенном рынке активы и портфели активов будут оцениваться по прогнозируемому денежному потоку и риску, связанному с получением этих потоков. Строя портфель с денежными потоками, как по опциону, можно утверждать, что цена опциона равна оценке портфеля. В противном случае инвестор получит арбитражный доход, покупая относительно дешевый альтернативный портфель и продавая относительно дорогой. Портфель должен воспроизводить характеристики колл-опциона (денежные потоки и риск). Построить этот портфель можно, например, из исходных активов и безрисковых облигаций. Цена колл зависит от цены исходного актива. Пусть при цене актива S и цена опциона равна С и в момент tI, а при цене актива Sd цена опциона Сd. Портфель включает: 1) безрисковые облигации в денежном выражении В (цена облигации на количество облигаций); 2) покупку исходных активов в количестве R. Это количество покупаемых активов определяется из соотношения

Так как для однопериодного действия опциона, когда известны цены актива будущего периода, можно рассчитать цену опциона на конец периода t=1, то может быть найден портфель (определено число покупаемых исходных активов и число безрисковых облигаций). Портфель создается для каждого временного периода (для каждого периода в модели определяются значения R t и B t), что позволяет рассчитать его оценку и соответственно оценку опциона (текущую оценку опциона как актива, генерирующего денежные потоки на каждом временном промежутке). Конечным результатом итеративного процесса расчета оценки опциона будет оценка портфеля для I = О, составленного из К исходных активов и В безрисковых ценных бумаг. Если полученное значение К < О, то это означает продажу активов и ссужение денег. Если В < О, то это означает продажу безрисковой облигации или получение ссуды по безрисковой процентной ставке. Цена колл (оценка опциона) = Текущая цена актива х R — Привлечение денежных средств для покупки активов = S х R — В.

Для каждого года построим портфель, комбинируя Rt акций и привлекая Bt денежных средств для получения такого же денежного потока, какой генерирует опцион колл с ценой исполнения 50 долл. Итеративный процесс начинается с последнего года до исполнения опциона и доходит до года t = 1.

Оценка колл совпадает с оценкой портфеля при равенстве денежных потоков: 100 х R21 – (1+kf) x B21 = 50, 50 x R21 – (1+kf) x B21 = 0

находим, что для построения портфеля с таким же потоком, что и колл-опцион, нужно купить 0,71 акции и занять 22,5 долл. Оценка колл равна 0,71 х 50 - 22,5 = 13,2. Таким образом, в колл-опционе с ценой исполнения 50 долл. и сроком два года при рассмотренных допущениях о возможных ценах акции цена опциона равна 13,2 долл. []. Модель Блэка-Шоулза Модель ценообразования опционов Блэка-Шоулза (Black-Scholes Option Model — ОРМ), разработанная для оценки колл опционов, может использоваться для оценки всех производных бумаг, включая варранты, конвертируемые ценные бумаги, и даже для оценки собственного капитала финансово зависимых фирм. Модель основывается на следующих предположениях: 1) по базисному активу колл опциона дивиденды не выплачиваются в течение всего срока действия опциона; 2) нет трансакционных затрат, связанных с покупкой или продажей акции или опциона; 3) краткосрочная безрисковая процентная ставка известна и является постоянной в течение всего срока действия опциона; 4) любой покупатель ценной бумаги может получать ссуды по краткосрочной безрисковой ставке для оплаты любой части ее цены; 5) короткая продажа разрешается без ограничений, при этом продавец получит немедленно всю наличную сумму за проданную без покрытия ценную бумагу по сегодняшней цене; 6) колл-опцион может быть исполнен только в момент истечения опциона; 7) торговля ценными бумагами ведется непрерывно, и цена акции движется непрерывно и случайным образом. Вывод OPM основывается на концепции безрискового хеджа: покупая акции и одновременно продавая колл опционы на акции, инвестор может конструировать безрисковую позицию, где прибыли по акциям будут точно компенсировать убытки по опционам, и наоборот. Безрисковая хеджевая позиция должна приносить доход по ставке, равной безрисковой процентной ставке:

где V - текущая стоимость колл опциона в момент t до истечения срока опциона; E - текущая цена базисной акции; N(d1) - вероятность того, что отклонение будет меньше d1, в условиях стандартного нормального распределения и, таким образом, N(d1) и N(d2) ограничивают область значений для функции стандартного нормального распределения; X - цена исполнения опциона; aRF - безрисковая процентная ставка; t — время до истечения срока опциона - период опциона; 𝞼2 - вариация доходности базисной акции. Пример. Рассмотрим ситуацию, характерную для американского рынка. В качестве безрисковой ставки можно использовать доходность по казначейским векселям со сроком, равным сроку действия опциона. Вариация цены акции может быть оценена вычислением вариации относительного изменения стоимости акции по дням в течение последнего гола. Пусть E = 20 руб., X = 20 руб., t = 3 месяца, или 0.25 года, aRF = 12%, или 0.12, 𝞼2 = 0.16. Используя вышеизложенные формулы, подсчитываем d1 =0,25, d1=0,05. N(d1) = N(0,25), N(d1) = N(0,05) определяем, используя таблицы функции стандартного нормального распределения, приведенные в приложении. Находим, что величине d1 = 0,25 соответствует вероятность N(0,25)= 0,5000 + 0,0987 (из таблицы) = 0,5987; d2 = 0,05 => N(0,05) = 0,5000+ 0,0199 (из таблицы) = 0,5199. Далее по первой формуле: V = 20 руб. • 0,5987 - 20 руб. • ехр (-0.12 • 0,25) • 0,5199 = 1.88 руб. Равновесная рыночная стоимость опциона в рассматриваемых условиях составляет 1,88 руб. Модель ОРМ определяет влияние пяти факторов на текущую стоимость опциона следующим образом: 1) стоимость опциона возрастает с ростом цены акции, но с меньшим темпом; 2) если цена исполнения возрастает, то стоимость опциона снижается, но абсолютное изменение ее меньше; 3) если период действия опциона возрастает, то возрастает и его стоимость; 4) при возрастании безрисковой процентной ставки стоимость опциона возрастает незначительно; 5) с увеличением вариации цены базисного актива стоимость опциона увеличивается.

|

|||||||

|

|

Последнее изменение этой страницы: 2016-12-28; просмотров: 703; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.216.29 (0.011 с.) |