Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Зміст та ознаки порушень вимог, що пред'являються до порядку оформлення документаціїСодержание книги

Поиск на нашем сайте

Завдання 11.5.

Проаналізувати індикатори можливих помилок в системі обліку клієнта (табл. 11.2) та визначити джерела їх виявлення.

Таблиця 11.2 ____

Аналіз ознак чи індикаторів можливих помилок ____

Завдання 11.6.

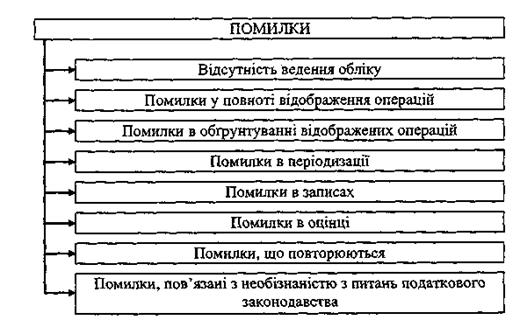

Необхідно: 1. Проаналізувати класифікацію помилок у системі обліку та звітності клієнта (рис. 11.1). 2. Класифікувати помилки, виявлені за ситуаціями (табл. 11.3). 3. Охарактеризувати можливі причини виявлення помилок та джерела інформації про них..

Рис.11.1 Класифікація помилок у системі обліку та звітності замовника

Таблиця 11.3 Аналіз виявлених помилок

Завдання 11.7.

Необхідно: 1. Проаналізувати типові випадки шахрайства (рис. 11.2). 2. За наведеними ситуаціями здійснити класифікацію виявлених випадків шахрайства.

Рис. 11.2. Типові випадки шахрайства Вихідні дані:

Ситуація 1. На прикінці звітного періоду на складі торгівельного підприємства „Сузір'я" обліковано залишок товару на 65000 грн. Залишок на початок періоду склав 45000 грн. 13 грудня головний бухгалтер виписав документ на відвантаження товару приватному підприємцю Аршиннику М.І. (м. Харків) на 25800 грн. Довіреність від покупця отримана факсом. Авансова оплата не проведена. Товар станом на 31 грудня не вивезено. Директор підприємства „Сузір'я" запропонував експедитору ПП „Аршинник М.І." оформити договір із АТ „Сузір'я" на тимчасове зберігання товару на складі торгівельного підприємства на суму 12000 грн. Ситуація 2. Аудитором виявлено факт оформлення здавання на м'ясокомбінат свиней, що доставлені з ТОВ „Степ" у кількості 24 гол. масою 2800 кг як таких, що прийняті від фізичної особи. Нарахована оплата у сумі 14000 грн виплачена готівкою Новикову С.М., що працює головним зоотехніком у ТОВ „Степ". На перевезення свиней виписано подорожній лист бухгалтером з обліку роботи автотранспорту ТОВ „Степ". Водій засвідчив, що дійсно частину свиней брали з особистого господарства Новикова С.М., а решту - з СТФ № 1 ТОВ „Степ". Усього було перевезено 36 голів.

Завдання 11.8. Необхідно:

1. Розглянути ситуації, з'ясувати чи мали місце порушення; 2. Вказати, які нормативні документи було порушено (у випадку виявлення); 3. Кваліфікувати виявлене порушення як помилку чи шахрайство; 4. Виявити вплив помилки (факту шахрайства) на фінансову звітність замовника; 5. Описати подальші дії аудитора. Вихідні дані.

Ситуація 1. 21 лютого 20_р. (поточного року) було здійснено перерахування з поточного рахунка 10000 грн. заборгованості перед ТОВ „Лан" за цукор. У журналі-ордері 6 відповідне дебетове сальдо обліковано. Зустрічною перевіркою аудитор встановив, що ТОВ „Лан" визнано банкрутом у судовому порядку та ліквідовано 19 вересня 20_р. (попереднього року). Ситуація 2. Вартість нестачі об'єкта основних засобів (комп'ютер), за якою не було проведено виявлення винних, списано на зменшення суми додаткового капіталу. Ситуація 3. Станом на 6 вересня поточного року за експедитором Лозовим О.М. обліковано сальдо за дебетом рахунка 372 „Розрахунки з підзвітними особами" у сумі 250 грн. 8 вересня експедитор відбув у відрядження до м. Львова та отримав аванс у розмірі 500 грн. Ситуація 4. Касир підприємства одержала за чеком у банку 25 вересня поточного року на виплату заробітної плати 12000 грн, а 29 вересня прибутковим касовим ордером було оприбутковано 11680 грн. Ситуація 5. У видатковій накладній № 12 за 4 вересня на видачу товару реалізатору виявлено виправлення 1170 на 1470 грн. В товарному звіті за період 1-10 вересня згадане виправлення також наявне.

Практичне заняття 12.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-13; просмотров: 427; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.216 (0.008 с.) |