Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Виписка з книги складського обліку матеріалівСодержание книги

Поиск на нашем сайте

Спеціальною перевіркою встановлено, що норми витрат пиломатеріалів на державному підприємстві: блок віконний - 0,28 м3, блок дверний - 0,38 м3. Реалізаційна ціна продукції: блок віконний — 200 гри, блок дверний - 300 грн. Оцінити повноту оприбуткування виготовленої продукції. Ситуація 2. Працівник Короленко Р.Л. перебував у відрядженні у м. Кременчуці з 14 лютого до 19 лютого поточного року. У день від'їзду з каси підприємства ним було одержано аванс у розмірі 560 грн. На цю ж суму 25 лютого затверджено авансовий звіт за такими витратами (табл. 12.2): Таблиця 12.2

Витяг зі звіту про витрати коштів у відрядженні

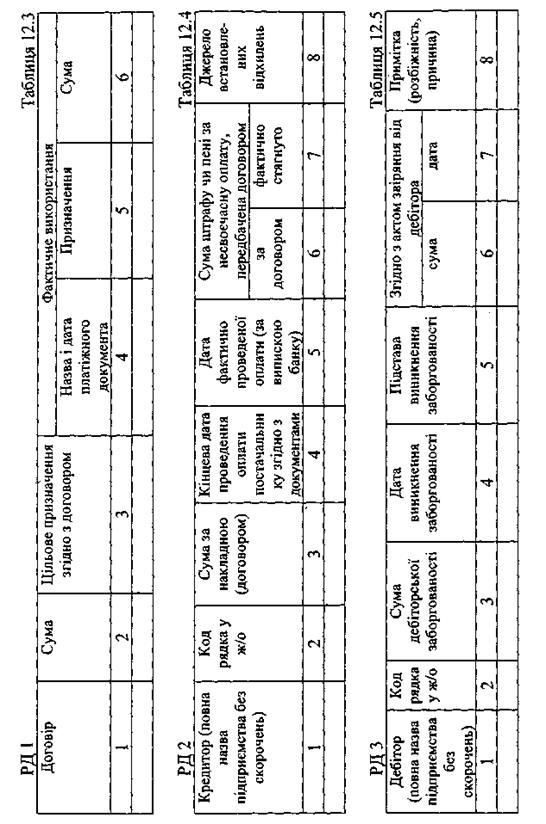

Оцінити правомірність здійснення та відшкодування витрат на відрядження. Завдання 12.6. Дати назву робочим документам аудитора та описати процедури, за результатами яких їх було складено (табл. 12.3 - 12.7).

РД 4 Таблиця 12.6

Таблиця 12.7 РД 5

Завдання 12.7. Скласти робочі документи аудитора відповідно до програми аудиту (див. завдання 8.4). Процедури аудиту обираються студентом самостійно (не менше трьох). Завдання 12.8.

За результатами перевірки касових операцій ВАТ „Комбікормовий завод" скласти такі робочі документи аудитора: 1) акт інвентаризації каси (загальноприйнятої форми); 2) відомість порушень в обліку касових операцій (табл. 12.8).

Таблиця 12.8

Відомість порушень в обліку касових операцій

Вихідні дані.

В касі ВАТ „Комбікормовий завод" інвентаризаційною комісією за участю аудитора становлено станом кінець дня 14 вересня поточного року: готівки при покупюрному переліку - 1265 грн, марки гербового збору на суму 13 грн. У касі зберігаються чекові книжки по поточному рахунку. За даними касової книги на 14 вересня у касі обліковується сума 1351 грн. Ліміт каси встановлено у розмірі 1200 грн. 14 вересня було проведено такі готівкові операції: - прибутковий касовий ордер № 14 - оприбутковано виручку їдальні 1250 грн; - прибутковий касовий ордер № 15 - одержано 300 грн за автопослуги від Ломакіна О. О. (документ недооформлений); - видатковий касовий ордер № 6 — видано за приватною розпискою Дейнеко О.О. 350 грн; - платіжна відомість на виплату дивідендів загальною сумою 1350 грн, у якій є підписи про отримання 1300 грн.

Тема 8. Аудит фінансовоїзвітності Практичне заняття13. Аудит активів і пасивів підприємства План 1. Зміст, основні завдання та порядок аудиту активів. 2. Зміст, основні завдання та порядок аудиту пасивів. Нормативна база: 1. Господарський Кодекс України від 16.01.2003 р. № 436-ІУ, зі змінами та доповненнями. 2. Закон України „Про аудиторську діяльність" від 14.09.2006 № 140-У. 3. Закон України „Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.1999 р. № 996- XIV, зі змінами та доповненнями 4. Закон України „Про оподаткування прибутку підприємств" від 28.12.1994 р. №334/94-ВР, зі змінами та доповненнями. 5. Закон України „Про податок з доходів фізичних осіб" від 22.05.2003 р. № 889-ІУ, зі змінами та доповненнями. 6. Закон України „Про податок на додану вартість" від 3.04.1997 р. № 168/97-ВР, зі змінами та доповненнями. 7. МСА 1005 „Особливості аудиту малих підприємств". 8. СА 1009 „Методи аудиту з використанням комп'ютерів". 9. МСА 250 „Урахування законів та нормативних актів при аудиті фінансової звітності". 10. Наказ Міністерства 'фінансів України „Про затвердження Інструкції про службові відрядження в межах України та за кордон" від 13.03.98 р. № 59, зі змінам^ та доповненнями. 11. Положення (Стандарт) бухгалтерського обліку 1 „Загальні вимоги до фінансової звітності", затверджений наказом Міністерства фінансів України від 31.03.1999р. № 87 (зі змінами та доповненнями). 12. Положення (Стандарт) бухгалтерського обліку 10 "Дебіторська заборгованість", затверджене наказом Міністерства фінансів України від 08.10.1999 р. № 237 (зі змінами та доповненнями). 13. Положення (Стандарт) бухгалтерського обліку 11 „Зобов'язання", затверджене наказом Міністерства фінансівУкраїни від 31.01.2000 р. № 20 (зі змінами та доповненнями). 14. Положення (Стандарт) бухгалтерського обліку 12 „Фінансові інвестиції", затверджене наказом Міністерства фінансів України від 26.04.2000 р. № 91 (зі змінами та доповненнями). 15. Положення (Стандарт) бухгалтерського обліку 13 „Фінансові інструменти", затверджене наказом Міністерства фінансів України від 30.11.2001 р. № 559 (зі змінами та доповненнями). 16. Положення (Стандарт) бухгалтерського обліку 14 „Оренда", затверджене наказом Міністерства фінансів України від 28.07.2000р. № 181 (зі змінами та доповненнями). 17. Положення (Стандарт).бухгалтерського обліку 15 „Дохід", затверджене наказом Міністерства фінансів України від 29.11.1999 р. № 290 (зі змінами та доповненнями)

18. Положення (Стандарт) бухгалтерського обліку 16 „Витрати", затверджене наказом Міністерства фінансів України від 31.12.1999 р. № 353 (зі змінами та доповненнями). 19. Положення (Стандарт) бухгалтерського обліку 17 „Щодаток на прибуток", затверджене наказом Міністерства фінансів України від 28.12.2000 р. № 353 (зі змінами та доповненнями). 20. Положення (Стандарт) бухгалтерського обліку 18 „Будівельні контракти", затверджене наказом Міністерства фінансів України від 28.04.2001 р. № 205 (зі змінами та доповненнями). 21. Положення (Стандарт) бухгалтерського обліку 19 „Об'єднання підприємств", затверджене наказом Міністерства фінансів України від 07.07.99 р. № 163 (зі змінами та доповненнями). 22. Положення (Стандарт) бухгалтерського обліку 2 „Баланс", затверджене наказом Міністерства фінансів України від 31.03.1999 р. № 87 (зі змінами та доповненнями). 23. Положення (Стандарт) бухгалтерського обліку 20 „Консолідована фінансова звітність", затверджене наказом Міністерства фінансів України від 30.07.99 р. № 176 (зі змінами та доповненнями). 24. Положення (Стандарт) бухгалтерського обліку 21 „Вплив змін валютних курсів", затверджене наказом Міністерства фінансів України від 10.08.2000 р. № 193 (зі змінами та доповненнями). 25. Положення (Стандарт) бухгалтерського обліку 22 „Вплив інфляції"", затверджене наказом Міністерства фінансів України від 28.02.2002 р. № 147 (зі змінами та доповненнями). 26. Положення (Стандарт) бухгалтерського обліку 23 „Розкриття інформації щодо пов'язаних сторін", затверджене наказом Міністерства фінансів України від 18.06.2001 р. № 303 (зі змінами та доповненнями). 27. Положення (Стандарт) бухгалтерського обліку 24 „Прибуток на акцію", затверджене наказом Міністерства фінансів України від 16.07.2001 р. № 344 (зі змінами та доповненнями). 28. Положення (Стандарт) бухгалтерського обліку 25 „Фінансовий звіт суб'єкта малого підприємництва", затверджене наказом Міністерства фінансів України від 16.07.2001 р. № 101. 29. Положення (Стандарт) бухгалтерського обліку 26 „Виплати працівникам", затверджене наказом Міністерства фінансів України від 28.102003 р. № 601. 30. Положення (Стандарт) бухгалтерського обліку 27 ^ „Діяльність, що припиняється", затверджене наказом Міністерства фінансів України від 07.11.2003 р. № 617 (зі змінами та доповненнями). 31. Положення (Стандарт) бухгалтерського обліку 28 „Зменшення корисності активів", затверджене наказом Міністерства фінансів України від 24.12.2004 р. № 817. 32. Положення (Стандарт) бухгалтерського обліку 29 „Фінансова звітність за сегментами", затверджене наказом Міністерства фінансів України від 19.05.2005 р. № 412 (зі змінами та доповненнями). 33. Положення (Стандарт) бухгалтерського обліку 3 „Звіт про фінансові результати", затверджене наказом Міністерства фінансів України від 31.03.1999 р. № '87 (зі змінами та доповненнями).

34. Положення (Стандарт) бухгалтерського обліку ЗО „Біологічні активи", затверджене наказом Міністерства фінансів України від 18.11.2005р. №790.

35. Положення (Стандарт) бухгалтерського обліку 31 „Фінансові витрати", затверджене наказом Міністерства фінансів України від 28.04.2006р. №415. 36. Положення (Стандарт) бухгалтерського обліку 4 „Звіт про рух грошових коштів", затверджене наказом Міністерства фінансів України від 31.03.1999 р. № 87 (зі змінами та доповненнями). 37. Положення (Стандарт) бухгалтерського обліку 5 „Звіт про власний капітал", затверджене наказом Міністерства фінансів України від 31.03.1999 р. № 87 (зі змінами та доповненнями). 38. Положення (Стандарт) бухгалтерського обліку 6 „Виправлення помилок і зміни у фінансових звітах", затверджене наказом Міністерства фінансів України від 28.05.99 р. № 137 (зі змінами та доповненнями). 39. Положення (Стандарт) бухгалтерського обліку 7 „Основні засоби", затверджене наказом Міністерства фінансів України від 27.04.2000р. № 92 (зі змінами та доповненнями). 40. Положення (Стандарт) бухгалтерського обліку 8 „Нематеріальні активи", затверджене наказом Міністерства фінансів України від 18.10.99 р. № 242 (зі змінами та доповненнями). 41. Положення (Стандарт) бухгалтерського обліку 9 „Запаси", затверджене наказом Міністерства фінансів України від 20.10.99 р. № 246 (зі змінами та доповненнями). 42. Порядок визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, затверджений постановою Кабінету Міністрів України від 22 січня 1996 р. №116. 43. Постанова Кабінету Міністрів України „Про норми відшкодування витрат на відрядження в межах України та за кордон" від 23 квітня 1999 р. № 663, зі змінами та доповненнями. 44. Постанова Правління Національного банку України „Про затвердження Положення про ведення касових операцій у національній валюті в Україні" від 15.12.2004 р. № 637, зі змінами та доповненнями. 45. Постанова, Правління Національного банку України „Про затвердження Інструкції про безготівкові розрахунки в Україні в національній валюті" від 21.01.2004 р. № 22, зі змінами та доповненнями. 46. Указ Президента України "Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки" від 12.06.1995 р. № 436/95, зі змінами та доповненнями. 47. Цивільний Кодекс України від 16.01.2003 р. № 435-ІУ, зі змінами та доповненнями. Завдання 13.1. Питання для обговорення: 1. Яку інформацію може одержати аудитор, аналізуючи облікову політику підприємства? 2. Яку інформацію може одержати аудитор, аналізуючи установчі документи підприємства? 3. За допомогою яких документів аудитор може визначити повноваження керівництва? 4. Охарактеризувати контрольні моменти аудиту активів (необоротні активи, виробничі запаси, грошові кошти, дебіторська заборгованість, витрати майбутніх періодів). 5. Охарактеризувати контрольні моменти аудиту пасивів (власний капітал, зобов 'язання, доходи майбутніх періодів). 6. Назвати основні порушення готівкового обігу, за які накладаються стягнення. 7. Яка мета аудиту розрахунків з бюджетом? 8. Охарактеризувати контрольні моменти аудиту загальнодержавних та місцевих податків і зборів.

Завдання 13.2. Необхідно: 1. Здійснити документальний контроль «Книги складського обліку» по рахунку 20 „Запаси" (субрахунок 203 „Паливо") за формою, змістом та арифметичне (метод оцінки вибуття запасів - за середньозваженою вартістю). 2. Визначити перелік необхідної інформації (регістри аналітичного, синтетичного обліку, інші документи) для здійснення аудиторської перевірки операцій, відображених у документі. 3. Проаналізувати можливість, доцільність та особливості виконання інших прийомів аудиту операцій, відображених у документі. 4. Визначити конкретні завдання аудиту з перевірки операцій відображених у документі. Вихідні дані: Книга складського обліку по рахунку 20 «Запаси» субрахунок 203 «паливо»; аналітичний рахунок: бензин А-76, кг

Завдання 13.3. Необхідно: 1. Перевірити правильність утримань із заробітної плати Петренко Р.Ю. за липень поточного року. 2. Перевірити правильність відображення в бухгалтерському обліку утримань. При виявленні помилок визначити зміст консультації, наданої аудитором клієнту щодо їх виправлення. Вихідні дані: Петренко Р.Ю. є штатним працівником з посадовим окладом 1000 грн. У липні поточного року йому нараховано: оклад - 800 грн; допомога по тимчасовій непрацездатності - 200 грн, премія за результатами роботи - 400 грн. За розрахунково-платіжною відомістю утримання склали: пенсійний фонд - 14 грн, фонд соціального страхування на випадок тимчасової непрацездатності - 14 грн, фонд соціального страхування на випадок безробіття - 7 грн, податок з доходів фізичних осіб -150 грн, профспілкові внески - 10 грн. До виплати визначена сума -1205 грн. В бухгалтерському обліку ці операції відображені так: Дебет Кредит Сума

Завдання 13.4. Необхідно: 1. Здійснити документальний контроль оборотної відомості по рахунку 631 „Розрахунки з вітчизняними постачальниками" (табл. 13.1) за формою, змістом та арифметичне. 2. Визначити перелік необхідної інформації (регістри аналітичного, синтетичного обліку, інші документи) для здійснення аудиторської перевірки операцій, відображених у документі. 3. Проаналізувати можливість, доцільність та особливості виконання інших прийомів аудиту операцій, відображених у документі. 4. Визначити конкретні завдання аудиту з перевірки операцій, відображених у документі.

Таблиця 13.1

Оборотна відомість по балансовому рахунку 631 „Розрахунки з вітчизняними постачальниками" за грудень 20_ р.

Завдання 13.5 Необхідно: 1) Дослідити наведену ситуацію за вихідними даними; 2) Визначити інформаційне забезпечення аудиту (регістри аналітичного, синтетичного обліку, інші документи); 3) Зібрані аудиторські докази зафіксувати у відповідних робочих документах аудитора (див. зразок 13.1 - 13.5); 4) При виявленні порушень встановити, вимоги яких нормативних документів порушено та охарактеризувати подальші дії аудитора. Вихідні дані. У вересні поточного року документальною перевіркою повноти, законності та достовірності обліку дебіторської заборгованості ТОВ „Схід" встановлено наступне:

1. За дебетом рахунка 361 „Розрахунки з вітчизняними постачальниками" наявне сальдо на аналітичних рахунках:

2. Заборгованість ПП „Час" та ПП „Явір" виникла за фактом продажу їм фільтрів повітроочисних для автомобілів КАМАЗ, а ТОВ „Мир" і ТОВ „Шанс" - за фактом продажу їм шин автомобільних. 3. 19 вересня поточного року зустрічною перевіркою аудитор встановив, що у ТОВ „Шанс" 19.09.1999 року оприбутковано шин автомобільних на суму 19800 грн., що підтверджено первинними документами та регістрами складського обліку. 4. 01.08.2006 р. ТОВ „Мир" виставлено претензію за прострочення розрахунків на суму 28400 грн (дата виконання договору 04.05.2006 р., пеня - 0,3% за кожен день прострочення платежу). 5. За розрахунками з ТОВ „Явір" та ПП „Час" звірка не проводилася. 6. 01.05.2006 р. заборгованість ПП „Час" було списано як безнадійну, причому в бухгалтерському обліку зроблено запис: дебет 99, кредит - 361, а в податковому обліку суму віднесено до валових витрат відповідного звітного періоду. 7. Дата розрахунків за договором з ПП „Явір" - 1 жовтня поточного року. Зразок 13.1 Аудиторська фірма_____________________ Підприємство__________________________

ПЕРЕЛІК АКТІВ ЗВІРКИ НА ПІДТВЕРДЖЕННЯ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ

Зразок 13.2

Аудиторська фірма_____________________ Підприємство__________________________

ПЕРЕВІРКА ПОВНОТИ ТА СВОЄЧАСНОСТІ ОПЛАТИ РАХУНКІВ ПОКУПЦЯМИ

Зразок 13.3

Аудиторська фірма_____________________ Підприємство__________________________

ПЕРЕЛІКВИСТАВЛЕНИХ ПРЕТЕНЗІЙ НА АДРЕСУ ДЕБІТОРІВ

Зразок 13.4

Аудиторська фірма_____________________ Підприємство__________________________

ДЕБІТОРСЬКА ЗАБОРГОВАНІСТЬ ЗІ СТРОКОМ ПОЗОВОЇ ДАВНОСТІ, ЩО МИНУВ

Зразок 13.5

Аудиторська фірма_____________________ Підприємство__________________________

ПЕРЕЛІК ВИЯВЛЕНИХ ПОМИЛОК І ПОРУШЕНЬ ПРИ АУДИТІ ДЕБІТОРСЬКОІ ЗАБОРГОВАНОСТІ

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-13; просмотров: 416; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.216 (0.036 с.) |