Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Роль економічних знань для прийняття управлінських рішень в умовах формуючого ринку.Содержание книги

Поиск на нашем сайте

Роль економічних знань для прийняття управлінських рішень в умовах формуючого ринку. Усі господарські процеси на підприємстві,в його підрозділах та в об’єктивних підприємств спрямовується їх керівництвом.В основу управління цими процесами покладаються управлінські рішення. Головною особливістю управлінських рішень є те,що їх приймають для забезпечення безперебійного функціонування об’єкта управління. Управлінські рішення не можна розглядати як доцільну дію.Потреба в прийняті рішення постає тоді,коли є кілька можливих варіантів,з яких треба вибрати найприйнятнішим. Вибір відповідного варіанта рішення здійснюється з урахуванням системи критеріїв та з дотриманням заздалегідь установленого порядку на базі науково обґрунтованих принципів. Для підготовки та прийняття ефективного управлінського рішення необхідно своєчасно одержати вичерпну інформацію про внутрішні й зовнішні умови діяльності об’єкта управління. Важлива роль належить якості рішення,яка виражається через його економічність та своєчасність. Економічність рішення характеризується ефективністю використання залучених в обіг трудових,матеріальних,фінансових та інших ресурсів виробництва, а своєчасність-співвідношенням між часом виникнення проблеми та часом прийняття рішення. Якість управлінського рішення визначає кінцеві результати управління. Управлінські рішення-це творчий процес мислення суб’єкта управління,в результаті якого визначається,які заходи треба здійснити в даній фактичній виробничій ситуації або в ситуації, що передбачаються,для розв’язання певної проблеми й одержання бажаного результату. Характеристика сутності управлінського рішення дає можливість повніше уявити собі його роль і місце в процесі управління не тільки в масштабі окремого виробничого об’єкта,ай на вищих рівнях-на рівні регіону,галузі та економіки країни в цілому. Значення науково обґрунтованих управлінських рішень як засобу,що забезпечує ефективне функціонування й розвиток виробничих об’єктів, досягнення поточних і перспективних цілей на всіх рівнях управління важко переоцінити. У процесі розробки та прийняття управлінських рішень слід урахувати також необхідність дотримання загальних принципів управління.Найважливіші з них такі: *)Оптимальний розподіл функціональних обов’язків працівників аппарату управління. *)Раціональне делегування повноважень і відповідальності. *)Оперативність керівництва. *)Ефективність управління. *)На уковий характер управління. Нормування оборотних коштів Нормативи оборотних коштів - норми витрат, які встановлюються за видами оборотних коштів у вартісному вираженні. Нормуванню підлягають оборотні кошти у:- виробничих запасах (Нвз);- незавершеному виробництві (Ннв);- витратах майбутніх періодів (НВмп);- залишках готової продукції (Нзт). Загальна сума окремих нормативів утворює сукупний норматив оборотних коштів підприємства (НОБ), який визначається за формулою:

Норматив оборотних коштів у виробничих запасах визначається шляхом множення середньодобового споживання матеріалів у вартісному вираженні (Вдоб) на норму їх запасу в днях (Тзап), тобто за формулою:

Норма запасу в днях залежить від виду виробничого запасу.Розрізняють транспортний, підготовчий, поточний та страховий запаси.Транспортний запас для виробництва формується виходячи з дня оплати рахунка постачальника до прибуття вантажу на склад.Підготовчий запас створюється в тих випадках, коли певний вид сировини чи матеріалів потребує попередньої підготовки і витримки перш, ніж бути використаним у виробництві (час природних процесів, наприклад, сушіння, ферментація тощо).Поточний запас створюється для забезпечення потреби в матеріалах і сировині між двома суміжними постачаннями.Страховий запас створюється в тих випадках, коли відбуваються часті зміни інтервалів постачань, які залежать від конкретних умов роботи підприємства. Норматив оборотних коштів у незавершеному виробництві (Ннв) визначається за форму лою: де Втл - середньоденний випуск товарної продукції за її виробничою собівартістю, грн на день; Тц - середня тривалість виробничого циклу, в днях; кнв - коефіцієнт наростання витрат, який характеризує відношення собівартості продукції в незавершеному виробництві до собівартості готової продукції (ступінь готовності виробу) і визначається за формулою:

де См - частка матеріальних витрат в собівартості продукції (витрати на сировину, основні матеріали тощо), грн; Сд - решта супутніх витрат на виготовлення виробу, грн;

Свп - виробнича собівартість виробу, грн Норматив оборотних коштів у витратах майбутніх періодів (Нвмп) визначається за формулою

де Звмп - залишки витрат майбутніх періодів на початок планового періоду, гри; Вмл- витрати майбутніх періодів впродовж планового періоду, грн; Смп - сума погашення витрат майбутніх періодів за рахунок собівартості, грн. Норматив оборотних коштів у залишках готової продукції (Нзт) визначається як добуток вартості середньоденного випуску готових виробів у вартісному вираженні (Вт) та норми їх запасу на складі у днях (Тскл), тобто за формулою

За системою франкування цін Франко - вид зовнішньоторговельної угоди купівлі-продажу, коли в ціну товару включають витрати на його страхування і доставку у місце, зазначене в договорі. Ціни "франко" - це гуртові ціни, які встановлюються з урахуванням передбаченого контрактом порядку відшкодування транспортних витрат на доставку товарів покупцеві. Найбільш поширеними є ціни: а) франко-вагон-станція відправлення (включає витрати на доставку продукції з б) франко-вагон-станція призначення (включає всі витрати, пов'язані із в) франко-кордон (використовується у зовнішньоекономічних угодах і, крім Важливу роль у вирішенні завдань науково-технічного прогресу відіграють лімітні (встановлюються на стадії розробки нової продукції і відображають граничнодопустимий рівень її ціни) та ступеневі ціни (ступенева ціна - це гуртова ціна, яка поступово знижується на певних етапах серійного випуску продукції). Крім того, в сучасній практиці господарювання застосовують різні види ринкових цін, які класифікуються без певної ознаки: демпінгові, продажні, тверді, паритетні, базисні, престижні та інші ціни.

31. Ціни в умовах ринку. Цінова еластичність. Ринкова ціна встановлюється безпосередньо на ринку під впливом співвідношення попиту і пропозиції. Іноді таку ціну називають вільною; вона не встановлюється спеціальними органами, не нав'язується згори. Відхилення ціни від вартості внаслідок співвідношення попиту і пропозиції. Ціна є важелем встановлення пропорцій у господарстві в умовах конкуренції. Якщо в країні панує монополія державної власності на засоби виробництва, ціна втрачає роль регулятора економіки, перестає бути поряд з конкурентною боротьбою рушійною силою розвитку виробництва. Величина вартості товару змінюється прямо пропорційно до кількості часу, витраченого на його виробництво, і обернено пропорційно — до продуктивності праці. Співвідношення попиту і пропозиції на ринку весь час змінюється. Коли попит великий, а пропозиція недостатня, ціни зростають, і навпаки. У всіх випадках скорочення виробництва товарів призводить до підвищення цін (якщо попит на такі товари не зменшився). Згідно із законом попиту, споживачі при зниженні ціни будуть купуватибільше продукції. Однак ступінь реакції споживачів на зміну ціни може значно варіюватись від продукту до іншого продукту. Більше того, реакція споживачів стосовно однієї і тієї ж продукції варіюється при зміні цін в різних межах. Економісти вимірюють ступінь чуткості, чи чутливості, споживачів до зміни ціни продукції, використовуючи концепцію цінової еластичності попиту. Еластичність - це чутливість однієї економічної змінної до зміни іншої економічної змінної, її здатність реагувати на цю зміну.

(5.1)

У зв’язку з тим, що попит зменшується в міру зростання цін, еластичність вимірюється від’ємними величинами. Втім для спрощення розрахунків еластичність найчастіше визначають у додатних числах. Чим яскравіше виражена ступінь індивідуалізації товару (диференціація споживацької цінності чи вузька вибірковість реклами), тим у менших діапазонах змінюється цінова еластичність попиту на даний товар. Взагалі кажучи, у практиці маркетингової діяльності попит вважається високоеластичним, якщо у разі зміни ціни на 1 %, він змінюється більш ніж на 1 %. Попит швидше за все буде еластичним, якщо: ñ товару немає або майже немає заміни, або відсутні конкуренти; ñ покупці не відразу помічають підвищення цін; ñ покупці повільно змінюють свої купівельні звички і не поспішають шукати дешевші товари: ñ покупці вважають, що підвищена ціна виправдана підвищеною якістю товару тощо. Якщо попит еластичний, продавцям є сенс знижувати ціну доти, поки немає непропорційного зростання витрат з виробництва і збуту продукції. Знижена ціна принесе більший обсяг загального прибутку. Нееластичний попит спостерігаємо тоді, коли коефіцієнт цінової еластичності менше за одиницю. У цій ситуації зміни в ціні не викликають різких коливань у кількості проданого товару. При цьому можна помітити тенденцію, за якої збільшення цін веде до збільшення обсягу продажу і навпаки. Нееластичність попиту спостерігається за таких обставин: ñ товар має достатній ступінь новизни, відсутні ідентичні товари; ñ товар прийшовся до смаку певній категорії покупців, знайшов свій сегмент; ñ зміна цін не така вже й помітна для споживача; ñ підвищення ціни виправдовується зміною на краще якісних характеристик продукту; ñ зміни в ціні можуть обумовлюватися змінами в економіці (інфляційними процесами, наприклад); ñ виникнення надзвичайних ситуацій. Розрізняють такі основні чинники, які визначають цінову еластичність попиту: ñ замінність товарів: чим більше існує замінювачів товару, тим більш еластичним є попит на нього; ñ питома вага товару в доході споживачів: чим більш важливе місце займає продукт у бюджеті споживача, тим вища еластичність попиту на нього; ñ належність товару до предметів розкошів чи першої необхідності: чим ближчий товар до життєво необхідних, тим менш еластичний попит на нього; ñ чинник часу: еластичність попиту на продукт знаходиться в прямій залежності від проміжку часу, необхідного для прийняття рішення, оскільки зі зміною ціни змінюються звички й смаки споживачів. Для товарів з високою ціновою еластичністю прийнятнішими є методи цінової конкуренції. Для тих товарів, у яких низька цінова еластичність, доцільно використовувати методи нецінової конкуренції. На рівень еластичності попиту впливають такі чинники: ñ кількість і наявність замінників товару. Якщо споживач вважає, що існує безліч аналогічних товарів і послуг, з яких можна зробити вибір, то попит, імовірно, буде високоеластичним за ціною. Це означає, що у разі підвищення цін на товар покупці звернуться до більш доступного за ціною замінника. Зниження цін збільшить реалізацію товарів, відверне покупців від конкурентів чи змусить їх зробити покупку; ñ важливість і невідкладність потреби, що задовольняється товаром; ñ наявність у товара необхідних для його використання доповнень; ñ кількість споживаного товару; ñ рівень грошових доходів і витрат споживачів; ñ наявність конкурентів; ñ використання підприємством заходів щодо стимулювання збуту. ñ залежить від чинника часу. Попит на товар більш еластичний у тривалому тимчасовому періоді, ніж у короткому; у короткому ж інтервалі часу попит залежно від ціни більш істотний, ніж у точці, моменті.

32. Види прибутку і методи його розрахунку. Основною метою діяльності комерційних підприємств у ринкових умовах господарювання є максимізація їх прибутку. У найзагальнішому розумінні прибуток підприємства є різницею між доходами та витратами підприємства. Інакше кажучи, прибуток - це частина чистого доходу, що залишається на підприємстві після відшкодування всіх витрат, пов'язаних із виробництвом, реалізацією продукції та іншими видами діяльності: П=Д-В, (14.1) де: П-прибуток; * Д- дохід (виручка); В - витрати. При перевищенні доходів над витратами має місце прибуток підприємства. При перевищенні ж витрат підприємства над його доходами підприємство отримує збиток. Прибуток підприємства виконує низку важливих функцій: -оцінювальну - прибуток використовується як показник, що характеризує ефект господарської діяльності підприємства, є мірою успіху діяльності підприємства; -розподільчу - прибуток є інструментом розподілу чистого доходу суспільства на частину, що акумулюється у бюджетах всіх рівнів та частину, що залишається у розпорядженні підприємств; -перерозподільчу - прибуток є інструментом розподілу чистого ефекту на розподільчу та реінвестовану частини; -стимулюючу - прибуток є джерелом формування фондів стимулювання (фонду заохочення, фонду виплати дивідендів, пайового фонду тощо); - Чиста виручка від реалізації продукції, товарів, робіт, послуг є різницею між виручкою та податком на додану вартість, акцизним збором (для підакцизних товарів) та іншими вирахуваннями з доходу. Додана вартість — це та величина, коли від вартості продукції, виготовленої за певний проміжок часу, включаючи збільшення запасів готової продукції на складі, вартість реалізації, позареалізаційні доходи, а також роботи для внутрішнього споживання, відняти вартість матеріальних коштів, які споживались. Цей показник складається з прибутку, амортизації, витрат на оплат) праці та пов'язаних з нею відрахувань. Додана вартість оподатковується за ставкою 20 % від чистого доходу або ж 16,67 % від валового доходу підприємства. - Прибуток від операційної діяльності - це валовий прибуток, скоригований на різницю інших операційних доходів та операційних витрат (адміністративних витрат, витрат на збут та інших операційних витрат) (рис. 14.4):

- Прибуток від звичайної діяльності до оподаткування - це операційний

- Прибуток від звичайної діяльності - це різниця між прибутком від звичайної діяльності до оподаткування та сумою податків з прибутку (рис. 14.6):

Чистий прибуток - це загальний прибуток від звичайної та надзвичайної діяльності підприємства, що надходить у розпорядження підприємства після сплати податків на прибуток (рис. 14.7):

Виділяють зовнішні та внутрішні фактори збільшення прибутку підприємства. До зовнішніх факторів відносять державне регулювання цін, тарифів, податків та пільг, природні ресурси та умови тощо. Ці фактори не залежать від діяльності підприємства, однак можуть здійснювати суттєвий вплив нарівень його прибутковості. До внутрішніх факторів збільшення прибутку підприємства відносять виробничі (наявність та особливості використання засобів і предметів праці, трудових, фінансових, інформаційних та інших ресурсів) та невиробничі (умови праці та побуту, соціально-психологічний клімат у колективі, природоохоронна діяльність і т. д.). У процесі здійснення господарської діяльності взаємодія внутрішніх та зовнішніх факторів спричиняє збільшення або зменшення прибутку підприємства.

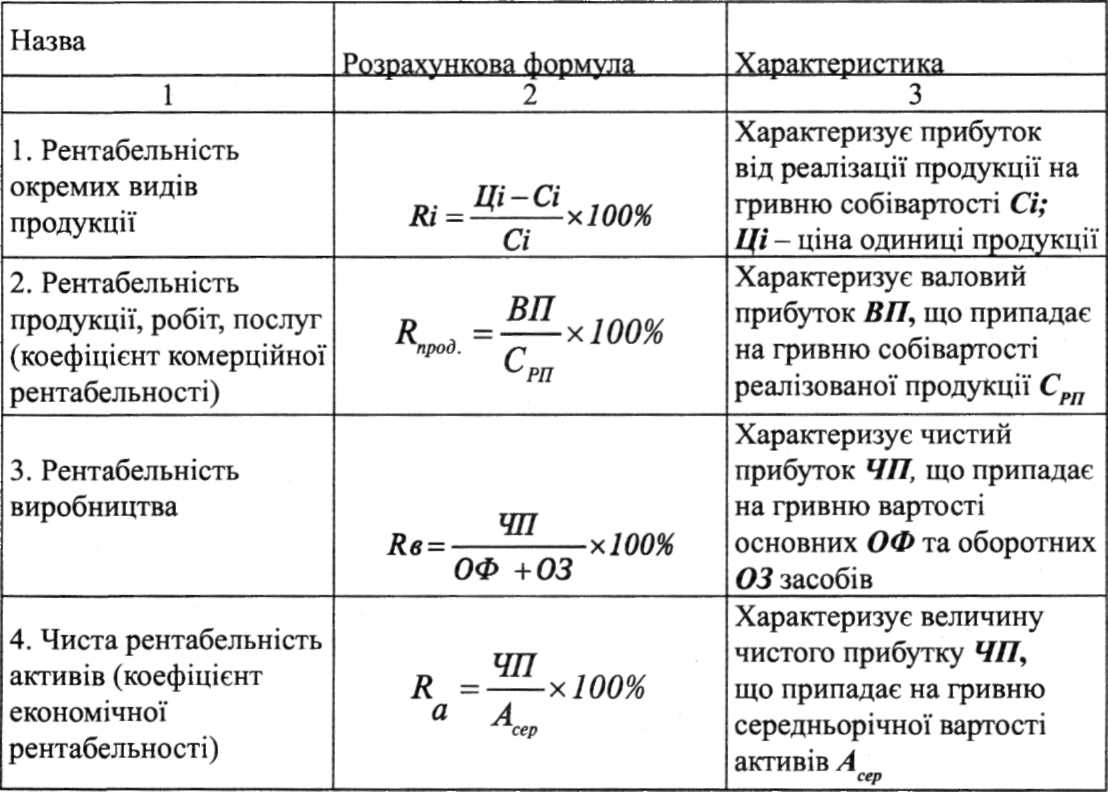

33. Рентабельність та показники її розрахунку Прибуток показує абсолютний ефект діяльності підприємства без урахування використаних при цьому ресурсів, тому його слід доповнювати показником рентабельності. Ступень прибутковості підприємства і характеризує рентабельність. Рентабельність – це якісний, вартісний показник, що характеризує рівень віддачі витрат або ступень використання ресурсів, що є в наявності, в процесі виробництва і реалізації продукції. Фірма рентабельна, якщо суми виторгу достатньо не тільки для сплати витрат на виробництво, але і для утворення прибутку. Таким чином, рентабельність характеризує ефективність роботи підприємства, дає уявлення про спроможність підприємства збільшувати свій капітал. Залежно від мети аналізу діяльності підприємства розрізняють:

Усі показники рентабельності можуть бути плановими і фактичними. Відмінність полягає в тому, що для визначення планової рентабельності беруть заплановані дані, а для визначення фактичної — фактичні. Рівень рентабельності всіх організацій та установ залежить від величини прибутку, товарної продукції, витрат виробництва, величини основних виробничих фондів і нормованих обігових засобів. Важливими факторами, що забезпечують зростання прибутку і рентабельності підприємства, є підвищення продуктивності праці, фондовіддачі, економія матеріальних ресурсів, рівень технічного прогресу, а саме, механізації та автоматизації трудомістких технологічних процесів, удосконалення організації виробництва та ін. Урахування підприємством таких факторів дасть змогу підвищувати ефективність його діяльності.

34. Ефективність як економічна категорія Процес виробництва на будь-якому підприємстві здійснюється при певній взаємодії трьох визначальних його чинників: персоналу (робочої сили), засобів праці та предметів праці. Використовуючи наявні засоби виробництва, персонал продукує суспільно корисну продукцію або робить виробничі і побутові послуги. Це означає, що, з одного боку, мають місце витрати живої і уречевленої праці, а з другого, – результати виробництва. Останні залежать від масштабів застосовуваних засобів виробництва, кадрового потенціалу та рівня їх використання. Теорія ефективності чітко розмежовує поняття ефекту й ефективності, розуміючи під першим результат заходу, а під другим – співвідношення ефекту і витрат, що його викликали. Ефект (від лат. еffectus – виконання, дія) означає результат, наслідок певних причин, дій. Ефект може вимірюватися в матеріальному, соціальному, грошовому вираженнях. Зокрема, ефект може оцінюватися обсягом додатково виробленої чи спожитої продукції (тобто штуками, кубічними або квадратними метрами, тоннами тощо), показниками поліпшення здоров'я населення (наприклад, зниженням захворюваності або смертності, виробничого травматизму, підвищенням середньої тривалості життя) тощо. У тому випадку коли зазначені результати отримують грошову оцінку, говорять про економічний ефект. Економічний ефект – виражений у вартісній (грошової) формі результат будь-яких дій (зокрема, зазначених вище господарських заходів). Ефективність виробництва являє собою комплексне відбиття кінцевих результатів використання засобів виробництва і робочої сили за певний проміжок часу (у зарубіжних країнах з розвиненою ринковою економікою для окреслення результативності господарювання використовують інший термін – продуктивність системи виробництва і обслуговування, під якою розуміють ефективне використання ресурсів (праці, капіталу, землі, матеріалів, енергії, інформації) при виробництві різноманітних товарів та послуг. Отже, ефективність виробництва і продуктивність системи – це по суті терміни-синоніми, які характеризують одні й ті ж результативні процеси. При цьому слід усвідомлювати, що загальна продуктивність системи є поняттям набагато ширшим, ніж продуктивність праці і прибутковість виробництва. Узагальнено ефективність діяльності можна представити у вигляді формули 1.1.

Хоча за самим визначенням результат і ефект є близькими поняттями (ефект – певна форма результату), потреби економічної практики змушують у деяких випадках розмежовувати зазначені терміни. При цьому під умовним поняттям «економічний результат» звичайно мають на увазі загальний (брутто) результат (зокрема, виручка, доход), а під поняттям «економічний ефект» – чистий (нетто) результат (зокрема, прибуток). Принциповий взаємозв'язок між зазначеними двома поняттями може бути виражений формулою 1.2. Е = Р – З, (1.2) де Е – величина умовного економічного ефекту; Р – величина умовного економічного результату; З – повні витрати на реалізацію заходу, який викликав ефект. Якщо результати економічної діяльності перевищують витрати, говорять про позитивний (додатний) ефект (зокрема, підприємство отримує прибуток), у протилежному разі – про негативний (від’ємний) ефект (збитки, шкода, втрати та ін. Результат виробництва як найважливіший компонент для визначення його ефективності не слід тлумачити однозначно. Йдеться про корисний кінцевий результат. Можна розрізняти: 1) кінцевий результат процесу виробництва; 2) кінцевий народногосподарський результат роботи підприємства (об’єднання підприємства). Кінцевим результатом процесу виробництва, виробничо-господарської діяльності підприємства за той чи інший проміжок часу є чиста продукція, тобто новостворена вартість, а фінансовим результатом комерційної діяльності – прибуток. Ефективність визначається відношенням результату (ефекту) до витрат, що забезпечили його отримання

35. Класифікація цілей оцінки ефективності за суб’єктами та об’єктами

Завдання оцінки ефективності виникає в різних ситуаціях і його раціональне вирішення в конкретних умовах передбачає застосування тих або інших підходів чи методик. Перш ніж обирати конкретну методику оцінки ефективності, слід з'ясувати, які цілі ставить перед собою суб'єкт, що здійснює оцінку або є її замовником Розглянемо класифікацію типових цілей, що ставлять перед собою суб'єкти, які є зовнішніми щодо підприємства. Такими суб'єктами можуть бути держава, інвестори, партнери (постачальники матеріально-технічних цінностей та споживачі продукції або послуг), конкуренти, координуючий орган об'єднання. У разі, якщо зацікавленим суб'єктом є держава, вона може ставити такі завдання [1]: 1) оцінка ефективності з метою визначення доцільності та способу підтримки суб'єкта господарювання. Таке завдання виникає, коли підприємство будь-якої форми власності має негативні фінансові результати, проте виконує важливі соціальні функції (утримує соціальну інфраструктуру певного району, вирішує проблему зайнятості, виготовляє стратегічно важливу продукцію); 2) визначення доцільності приватизації державного підприємства; 3) оцінка вартості державного підприємства, що приватизується; 4) визначення шкідливих із суспільного погляду економічних суб'єктів (наприклад, у зовнішньоекономічній діяльності, монополій). Інвестори (кредитори) при оцінці ефективності вирішують такі завдання: 1) визначення доцільності інвестування в той чи інший об'єкт. При цьому залежно від того, до якого типу належить інвестор (кредитна установа, стратегічний або портфельний інвестор), застосовується відповідний метод вирішення цього завдання; 2) оцінка ефективності для визначення вартості об'єкта інвестування; 3) оцінка ефективності для визначення очікуваного обсягу доходу від інвестицій. Для партнерів основним завданням при визначенні ефективності є оцінка фінансового стану контрагента для запобігання втратам внаслідок несплати рахунків та невиконання зобов'язань. Конкуренти оцінюють ефективність об'єкта з метою визначення своїх конкурентних переваг та вибору оптимальної стратегії поведінки на ринку. У разі, якщо підприємство входить до об'єднання якогось типу, то центральний орган об'єднання також вирішує специфічні завдання оцінки ефективності з метою координації окремих аспектів діяльності. Належність до тієї або іншої групи суб'єктів зумовлює не лише відмінності в завданнях, які вони перед собою ставлять при оцінці ефективності, а й інформаційні обмеження на застосування певних показників ефективності. Але фактична оцінка ефективності передбачає вибір цільових об'єктів. Такими об'єктами можуть бути елементи підприємства, зв'язки між ними та процеси, які відбуваються на ньому. Більш детальна класифікація об'єктів оцінки представлена в табл. 1.2.

Таблиця 1.2 Класифікація цільових об’єктів оцінки ефективності підприємства.

36. Класифікація видів і форм прояву ефективності 1. За наслідками отриманих результатів. За цією ознакою можна виділити три види ефективності: економічну, соціальну та соціально-економічну. Економічний ефект відображає різноманітні вартісні показники, що характеризують проміжні й кінцеві результати виробництва на підприємстві. Формами прояву економічної ефективності є різноманітні економічні ефекти: зростання продуктивності праці, зниження собівартості продукції, що виготовляється, збільшення прибутку, зниження матеріаломісткості, фондомісткості, трудомісткості продукції тощо. Форми прояву соціальної ефективності пов'язані з отриманням соціальних ефектів: поліпшення умов праці, зростання життєвого рівня народу, поліпшення екологічних параметрів, збільшення тривалості життя людей та ін. Соціальний ефект зводиться до скорочення тривалості робочого тижня, збільшення кількості нових робочих місць і рівня зайнятості населення, поліпшення умов праці та побуту, стану навколишнього середовища, загальної безпеки життя. Соціальні наслідки виробництва можуть бути не лише позитивними, а й негативними (збільшення безробіття, посилення інфляції, погіршення екологічних показників). Форми прояву соціально-економічної ефективності зумовлені намаганням отримати максимальний економічний ефект при заданих параметрах соціального характеру. 2. За характером здійснюваних витрат. За цією ознакою розрізняють ефективність застосовуваних ресурсів та ефективність витрат (спожитих ресурсів). До ефективності застосовуваних ресурсів відносять: ефективність виробничих фондів, ефективність трудових ресурсів, ефективність нематеріальних активів. До ефективності витрат належать: 3. За видами господарської діяльності. До цієї групи показників ефективності належать: ефективність виробничої, торговельної, банківської, страхової та інших видів діяльності. Специфіка виду діяльності, безперечно, накладає певний відбиток на методологію визначення ефективності діяльності конкретного підприємства чи його структурних підрозділів, що проявляється в специфіці навіть самих показників ефективності, які застосовуються для цього. 4. За рівнем об'єкта господарювання. До цієї групи відносять: ефективність економіки в цілому, ефективність галузі, об'єднання підприємств, підприємства, структурного підрозділу підприємства, ефекивність виробництва окремих видів продукції. 5. За рівнем оцінювання. Відповідно до цієї ознаки ефективність може бути рівня суспільства та рівня суб'єкта підприємництва (господарювання). Необхідність поділу показників ефективності на ці дві групи зумовлена певною антагоністичністю інтересів суспільства та індивіда або їх інституційних аналогів - держави та підприємства. Як наслідок, має місце невідповідність між критеріями оцінювання ефективності тих чи інших явищ або заходів (наприклад, економічних законів, зокрема з питань оподаткування). Держава має свої критерії, а підприємства - свої, і вони часто істотно різняться. Так, оцінюючи економічний ефект діяльності підприємства, держава обчислює його валовий прибуток. Останній містить суму податків та інших обов'язкових платежів, що виплачуються з прибутку. Для підприємства ж ефект - це чистий прибуток, котрий залишається у його розпорядженні після сплати всіх обов'язкових платежів. 6. За умовами оцінювання. За цією ознакою виділяють реальну, розрахункову та умовну ефективність. Реальна ефективність - це фактичний рівень витрат та результатів за даними бухгалтерського обліку та звітності. Розрахункова - базується на проектних або планових показниках, отриманих розрахунковим шляхом. Умовна ефективністьвикористовується для оцінювання роботи структурних підрозділів підприємства. 7. За ступенем збільшення ефекту. Ця ознака дає змогу виокремити первісну та мультиплікаційну ефективність. Необхідність такого поділу видів ефективності викликана тим, що в результаті здійснення тих чи інших заходів може спостерігатися як одноразовий ефект, так і мультиплікаційний. Мова про мультиплікаційний ефект може йти тоді, коли початковий ефект повторюється й примножується на різних рівнях даного підприємства, а також поширюється на інші підприємства та організації. 8. За метою визначення. За цією ознакою розрізняють абсолютну та порівняльну ефективність. Абсолютна ефективність характеризує за гальну або питому (в розрахунку на одиницю витрат чи ресурсів) її величину, яку отримує підприємство в результаті своєї діяльності за певний проміжок часу. Порівняльна ефективність визначається шляхом порівняння можливих варіантів господарювання і вибору кращого з них. її рівень відбиває економічні, екологічні, соціальні та інші переваги певного варіанта реалізації господарських рішень (напрямку діяльності) порівняно з іншими варіантами. 9. За типом процесу. Ця ознака дає змогу диференціювати підходи до оцінювання ефективності, ураховуючи специфіку окремих процесів, які відбуваються на підприємстві. З погляду цієї ознаки можна окремо розглядати ефективність виробничих процесів (з точки зору як організаційної, так і технічної), ефективність управління, ефективність інвестиційної, інноваційної, маркетингової, фінансової діяльності та ін. Таким чином, відповідні види ефективності видокремлюються переважно за різноманітністю одержуваних результатів (ефектів) господарської діяльності підприємства. Вони мають ту особливість, що далеко не всі з них піддаються кількісному вимірюванню.

37. Система показників оцінки ефективності Серед показників ефективності виробництва виділяються такі групи: часткові показники ефективності: o показники ефективності використання трудових ресурсів (трудомісткість одиниці продукції, відносне вивільнення працівників, темпи росту продуктивності o праці, коефіцієнт ефективності використання робочого часу, економія фонду оплати праці); o показники ефективності використання основних виробничих фондів (фондовіддача, фондомісткість, рентабельність фондів); o показники ефективності використання матеріальних ресурсів (матеріаломісткість, матеріаловіддача, коефіцієнт корисного використання сировини та матеріалів); o показники ефективності використання фінансових коштів (коефіцієнт оборотності оборотних коштів, тривалість обороту оборотних коштів, відносне вивільнення оборотних коштів, питомі капіталовкладення, капіталовкладення на одиницю введених потужностей, рентабельність інвестицій, термін окупності інвестицій); o показники якості продукції (економічний ефект від поліпшення якості продукції, частка продукції, що відповідає світовим та вітчизняним зразкам, тощо); - узагальнюючі показники економічної ефективності виробництва (виробництво продукції на одиницю витрат ресурсів, витрати на одиницю товарної продукції, прибуток на одиницю загальних витрат, рентабельність виробництва). Роль економічних знань для прийняття управлінських рішень в умовах формуючого ринку. Усі господарські процеси на підприємстві,в його підрозділах та в об’єктивних підприємств спрямовується їх керівництвом.В основу управління цими процесами покладаються управлінські рішення. Головною особливістю управлінських рішень є те,що їх приймають для забезпечення безперебійного функціонування об’єкта управління. Управлінські рішення не можна розглядати як доцільну дію.Потреба в прийняті рішення постає тоді,коли є кілька можливих варіантів,з яких треба вибрати найприйнятнішим. Вибір відповідного варіанта рішення здійснюється з урахуванням системи критеріїв та з дотриманням заздалегідь установленого порядку на базі науково обґрунтованих принципів. Для підготовки та прийняття ефективного управлінського рішення необхідно своєчасно одержати вичерпну інформацію про внутрішні й зовнішні умови діяльності об’єкта управління.

|

||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 328; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.148.105.127 (0.013 с.) |

(1.1)

(1.1)