Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особливості оцінки ефективності інвестиційСодержание книги

Поиск на нашем сайте Ефективність інвестиційних проектів оцінюється на основі таких принципів:

Розрахунок показників ефективності майбутніх інвестицій є одним із найважливіших, водночас і складних процедур управління інвестиційною діяльністю підприємства. Існують різні методи оцінки інвестиційних проектів, серед яких основними можна визначити: o показники абсолютної ефективності реальних інвестицій; o показники порівняльної ефективності реальних інвестицій; o показники оцінки реальних інвестицій за концепцією врахування фактора часу. Усі вказані методи базуються на зіставленні результатів інвестицій і тих затрат грошових засобів, завдяки яким ці результати досягаються. Тому важливо правильно визначити реальну вартість інвестованих засобів, тобто вартість вкладеного капіталу. Абсолютна ефективність реальних інвестицій показує загальну величину їх віддачі і визначається за допомогою таких взаємозв'язаних показників як: - коефіцієнт економічної ефективності реальних інвестицій:

де: К" - коефіцієнт економічної ефективності реальних інвестицій; А/7 - приріст прибутку; АС - зниження собівартості; І - величина інвестицій. Розрахунковий коефіцієнт економічної ефективності реальних інвестицій порівнюється з нормативним К^'. У випадку, коли реальний коефіцієнт більший за нормативний, проект розглядається як доцільний. - термін окупності капітальних вкладень, який є оберненим до коефіцієнта економічної ефективності показником:

Термін окупності показує кількість років, протягом яких акумульована величина річного прибутку перекриває абсолютну величину суми реальних інвестицій. Порівняльна ефективність реальних інвестицій здійснюється з метою обґрунтування кращого із можливих варіантів інвестування і передбачає розрахунок зведених витрат за формулою:

де: С - поточні витрати на одиницю продукції (за мінусом амортизації основних засобів, на які спрямовуються інвестиції"); К ГІ - нормативний коефіцієнт економічної ефективності реальних інвестицій; / - питомі (на одиницю продукції) реальні інвестиції /'-того проекту, що визначаються шляхом ділення загальної величини інвестицій на обсяг виробництва продукції (у натуральному виразі). Проект з меншими приведеними витратами вважається більш прийнятним. Найпоширенішим є метод оцінювання ефективності інвестицій за допомогою визначення розмірів грошового потоку, який складається із суми чистого прибутку та амортизаційних відрахувань за час експлуатації. При цьому сума грошового потоку й сума капітальних вкладень мають бути приведені до теперішньої вартості згідно з концепцією оцінки вартості грошей у часі. Концепція оцінки вартості грошей в часі полягає в тому, що вартість грошей з часом змінюється з урахуванням норми прибутку на грошовому ринку, в ролі якої частіше всього виступає норма позичкового процента [5, с. 63]. До системи показників, які використовують для визначення доцільності інвестування за концепцією врахування фактора часу, належать: сума чистої теперішньої вартості, індекс дохідності, коефіцієнт рентабельності, період окупності та внутрішня норма прибутковості (рис. 9.5).

Чиста теперішня вартість (ЧТВ) - це абсолютна сума ефекту від здійснення інвестицій, тобто це різниця між сумою грошових надходжень (грошових потоків), що виникають внаслідок реалізації інвестиційного проекту і дисконтованих до поточної вартості, та сумою дисконтованих усіх затрат, що необхідні для реалізації інвестиційного проекту. Чисту теперішню вартість проекту можна розглядати також як чистий приведений дохід, чистий теперішній дохід, чистий поточний дохід. Чисту теперішню вартість розраховують за такою формулою:

де: Іі - початкові інвестиції; ГПІ - грошові потоки в році /, що будуть отримані завдяки інвестиціям; д - ставка дисконтування. Величину грошових потоків визначають за формулою:

де: П, - прибуток від реалізації проекту в році /; Аі - амортизація на реновацію в році /; ПпІ - податок на прибуток Якщо ЧТВ проекту - величина додатна, то це буде означати, що в результаті реалізації такого проекту цінність фірми зросте і відповідно інвестування піде їй на користь, тобто проект необхідно прийняти. Показник чистого приведеного доходу не може бути від'ємним числом, бо в такому разі здійснені інвестиції не принесуть доходу і будуть збитковими. Індекс дохідності - це відносний показник, що характеризує ефективність інвестицій. Він визначається відношенням суми грошового потоку, приведеного до теперішньої вартості, до суми вкладених коштів:

де: ID - індекс дохідності; ГП - сума грошового потоку в теперішній вартості; /( - сума інвестицій у даний проект. Індекс доходністі не може бути меншим за одиницю (такий проекте неефективним, і його слід відхилити). Показники чистої теперішньої вартості та індексу дохідності перебувають у прямій залежності. Період окупності показує, за який час вкладені кошти повернуться до інвестора:

де: /- загальна сума інвестицій у теперішній вартості; ГПс - середньорічна сума грошового потоку в теперішній вартості. Коефіцієнт рентабельності. Існує два підходи до розрахунку цього показника: - за першим підходом розрахунок здійснюється за формулою:

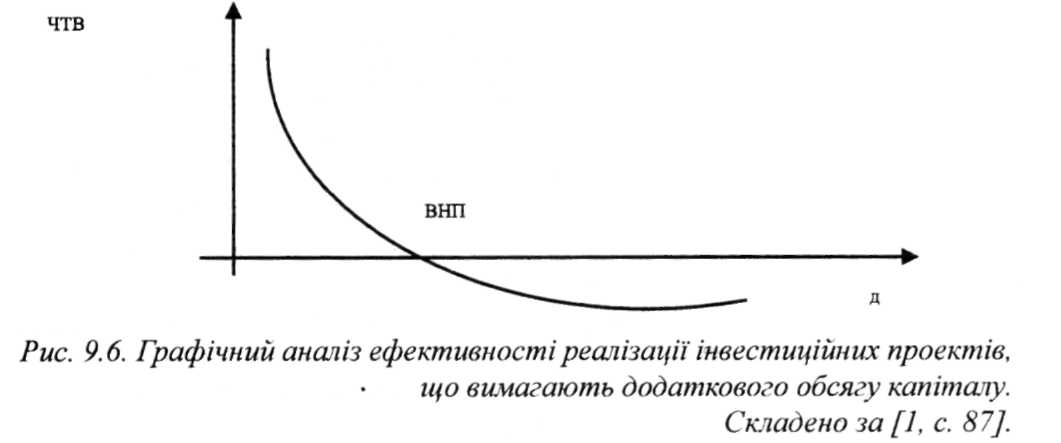

де: РІ-коефіцієнт рентабельності інвестиційного проекту; ЧТВ - величина чистого приведеного доходу за період експлуатації проекту Внутрішня норма прибутковості (ВНП) це показник, що характеризує рівень окупності засобів, які спрямовані на інвестування. Фактично це відсоткова ставка, яка характеризує мінімально необхідну інтенсивність отримання інвестиційного доходу. ВНПзнаходять, прирівнюючи ЧТВ до нуля:

Виходячи з цієї рівності, знаходять величину д, яка і є внутрішньою нормою прибутковості (ВНП). Внутрішню норму прибутковості графічно зображено на рис. 9.6. ВНП-це та величина коефіцієнта дисконтування д, при якому крива зміни ЧТВ перетинає горизонтальну вісь, тобто ЧТВ=0. ВНП дає змогу знайти граничне значення коефіцієнта дисконтування, що поділяє

інвестиції на доцільні та недоцільні. Якщо у підприємства для здійснення інвестицій відсутні власні засоби, воно може залучити їх з різних джерел. Вартість залученого капіталу в цьому випадку визначається як середньозважена вартість капіталу (WAСС). Для визначення доцільності інвестування необхідно порівняти внутрішню норму прибутковості із середньозваженою вартістю залученого капіталу. Якщо: ВНП > WACC, то проект вигідний; ВНП< WACC,то проект невигідний.

39. Розрахунок економічного ефекту нової техніки довготривалого застосування Визначення порівняльної ефективності нової техніки. Розрахунок річного економічного ефекту ґрунтується на зіставленні приведених затрат по базовій і новій техніці. Як базова може виступати замінювана техніка, краща техніка, що є в країні, або краща техніка, спроектована в країні. При визначенні річного економічного ефекту має бути забезпечена зіставність порівнюваних варіантів нової і базової техніки по таких характеристиках: об'єму вироблюваної продукції (робіт) за допомогою нової техніки; чиннику часу; якісним параметрам; соціальним чинникам виробництва і використання продукції, включаючи вплив на навколишнє середовище. Перша вимога виконується шляхом розрахунку приведених затрат на одиницю річного об'єму продукції, тобто по формулі: З = С + Ен К, (2.1) де 3 — приведені затрати на одиницю продукції (роботи), грн.; С — собівартість одиниці продукції (роботи), грн.; К — питомі капітальні вкладення до виробничих фондів, що визначаються як відношення загального об'єму капітальних вкладень до річного випуску продукції, грн.; Ен - нормативний коефіцієнт ефективності капітальних вкладень (рівний 0,15 у всіх галузях народного господарства). Різниця між питомими наведеними затратами по базовій і новій техніці перемножується на річний об'єм виробництва, забезпечуваний новою технікою. Облік чинника часу здійснюється шляхом приведення до одного моменту часу (початку розрахункового року) капітальних і поточних затрат на створення і впровадження нової техніки і результатів їх застосування. Таке приведення виконується множенням (діленням) затрат і результатів відповідного року на коефіцієнт приведення, визначуваний по формулі: аt = (І+Е)t, (2.2) де аt — коефіцієнт приведення; Е - норматив приведення (0,1); t - число років, що відділяють затрати і результати даного року від початку розрахункового року. Затрати і результати, здійснювані і одержувані до початку розрахункового року, помножуються на коефіцієнт приведення (аt), після початку розрахункового року — діляться на цей коефіцієнт. Розрахунок річного економічного ефекту (Е) у разі застосування нових технологічних процесів, механізації і автоматизації виробництва, способів організації виробництва і праці, що забезпечує економію виробничих ресурсів при випуску однієї і тієї ж продукції, здійснюється по формулі: Е = (31 - 32) А2, (2.3) де 31 і 32 - приведені затрати на одиницю продукції по базовій і новій техніці; А2 — річний об'єм виробництва за допомогою нової техніки в розрахунковому році в натуральних одиницях. Розрахунок річного економічного ефекту від виробництва і використання нових засобів праці довготривалого застосування (машини, устаткування, прилади і т.п.) з поліпшеними якісними характеристиками (продуктивність, довговічність, витрати експлуатації і т.д.) виробляються по формулі: Е = (31* Кп* Кс * Ес - 32) А2, (2.4) де З1 и 32 - приведені затрати на одиницю відповідно базового і нового засобів праці; А2 — річний об'єм виробництва нових засобів праці в розрахунковому році в натуральних одиницях; Кп — коефіцієнт обліку зростання продуктивності одиниці нового засобу праці в порівнянні з базовим; Кс — коефіцієнт обліку зміни терміну служби нового засобу праці в порівнянні з базовим; Ес — економія споживача на поточних витратах експлуатації і відрахуваннях від супутніх капітальних вкладень за весь термін служби нового засобу праці в порівнянні з базовим. Кп розраховується як відношення річного об'єму продукції, вироблюваного за допомогою нового засобу праці (В2) до річного об'єму продукції, вироблюваному за допомогою базового засобу праці (В1). Кс є відношенням: Кс= (Р1 + Ен)/(Р2+Ен), (2.5) де Р1 і Р2 — частки щорічних відрахувань від балансової вартості на повне відновлення базового і нового засобу праці. Еп = [(І1 - І2) – Ен (К2 – К1]/ (Р2 + Ен), (2.6) де І1 і І2 — річні експлуатаційні витрати споживача при використанні ним базового і нового засобу праці з розрахунку на об'єм продукції, вироблюваної за допомогою нового засобу праці; К1 і К2 - супутні капітальні вкладення споживача при використанні ним базового і нового засобу праці з розрахунку на об'єм продукції, вироблюваної за допомогою нового засобу праці. Річний економічний ефект від виробництва і використання нових або вдосконалених предметів праці (матеріали, сировина, паливо), а також засобів праці з терміном служби менше одного року розраховується по формулі: Е = (31*Ку+ ЕП - 32)А2, (2.7) де З1 і 32 — приведені затрати на одиницю відповідно базового і нового предмета праці; А2 — річний об'єм виробництва нових предметів в розрахунковому році в натуральних одиницях; Еп — економія споживача на поточних витратах застосування нового предмета праці і відрахуваннях від супутних капітальних вкладень. Ку = П1/П2, (2.8) де П1 — питома витрата базового предмета праці; П2— питома витрата нового предмета праці з розрахунку на одиницю продукції, що випускається споживачем, в натуральних одиницях. Еп = [(І1-І2)-Ен(К1-К2)]/П2, (2.9) де І1 і І2 — затрати на одиницю продукції, що випускається споживачем при використанні відповідно базового і нового предмета праці, без урахування їх вартості; К1 і К2 — супутні капітальні вкладення споживача при використанні ним відповідно базового і нового предмета праці з розрахунку на одиницю продукції, вироблюваної із застосуванням нового предмета праці. На стадії включення заходів щодо нової техніки в план виробництва її ефективність визначається на основі розрахунків її впливу на найважливіші показники господарсько-фінансової діяльності. Ці ж методи застосовуються і при визначенні фактичної ефективності нововведень. Вплив переходу до виробництва нової продукції на об'єм прибутку визначається в такому порядку: Пt = (Цt - Ct )Аt - (Ц1 – С1) А1, (2.10) де Пt — планований (звітний) приріст прибутку в 1-м року; Цt і Сt — оптова ціна (без податку з обороту) і собівартість одиниці нової продукції в і-м планованому (звітному) році; Ц1 і С1 — оптова ціна (без податку з обороту) і собівартість виробництва замінюваної продукції в році, передуючому впровадженню нової техніки; Аt і А1 — об'єм виробництва нової продукції в 1-м планованому (звітному) році і об'єм виробництва замінюваної продукції в році, передуючому впровадженню нової техніки. Термін окупності капітальних вкладень (Та) визначається шляхом ділення абсолютної величини капітальних вкладень (Н0) на абсолютну величину прибутку від реалізації річного об'єму продукції в розрахунковому році (Па), тобто по формулі: Та = Ка/Па. (2.11) Якщо капітальні вкладення на впровадження нової техніки перевищують капітальні вкладення по базовій техніці, розраховується термін окупності (Тд) додаткових капітальних вкладень (Кд) шляхом їх ділення на додатковий (у порівнянні з базовою технікою) прибуток (Пд), тобто по формулі: Тд=Кд/Пд. (2.12) Зменшення чисельності (

Підвищення продуктивності праці (у відсотках) за рахунок застосування нової техніки (

де Ц1 і Ч1 — об'єм товарної продукції (без податку з обороту) і середньосписочна чисельність промислово-виробничого персоналу в році, передуючому упровадженню нової техніки. Економія капітальних вкладень (

де К1 до К2 _ питомі капітальні вкладення в базову і нову техніку; А1 і А2 — річні об'єми продукції, вироблювані при використанні базової і нової техніки; Аt — річний об'єм продукції на базі нової техніки в розрахунковому році. Економія собівартості (

де Сt і С1 — собівартість виробництва одиниці продукції в 1-м році і році, передуючому впровадженню нової техніки; Аt - виробництва в t-м році Порівняльна економічна ефективність капітальних вкладень служить для виявлення економічного (вигідного) варіанти вирішення конкретних господарських та технічних задач (наприклад, при виборі варіанта впровадження нової техніки і проведення заходів з технічного переозброєння підприємств). Вона показує, наскільки один варіант кращий за інший. Порівняльна економічна ефективність капітальних вкладень розраховується при зіставленні кількох варіантів проектів або при виборі нової техніки. Показником порівняльної економічної ефективності капітальних вкладень мінімум є наведених витрат. Наведені витрати по кожному варіанту являють собою суму поточних витрат і капітальних вкладень, приведених до однакової розміреності відповідно до нормативу ефективності. Перевагою володіє той варіант, який дає найбільшу ефективність, найбільш сприятливе поєднання капітальних вкладень і поточних витрат. Проте часто буває, що один варіант вимагає менших капітальних вкладень, а другий - поточних менших витрат. У цьому випадку потрібно співставлення капітальних вкладень з економією на поточних витратах і порівняння отриманої величини ефективності з її нормативним показником. Нормативний коефіцієнт ефективності по народному господарству в цілому встановлений на рівні 0,14. З міркувань стимулювання технічного прогресу по окремих галузях допускається диференціація нормативного коефіцієнта ефективності. Так, для промисловості він встановлений на рівні 0,16; будівництва - 0,22. Для торгівлі норматив спільної (абсолютної) ефективності встановлений на рівні Ен = +0,25. Виходячи з нормативного коефіцієнту ефективності капітальних вкладень, який дорівнює 0,14, нормативний термін окупності капітальних вкладень становить 7,1 року (1,0: 0,14). За коефіцієнта Ен = 0,25 термін окупності складе 4 року (1: 0,25). Порівняльна економічна ефективність розраховується по такій формулі: С, + Ен х К; = мінімум, де К. - капітальні вкладення за кожним варіантом; Ct - поточні витрати за тим самим варіантом; Ен - нормативний коефіцієнт ефективності капітальних вкладень. Перевага віддається тому варіанту, який має мінімум витрат. Порівняльна економічна ефективність капітальних вкладень має на меті виявити економічний (вигідний) варіант вирішення конкретних господарських та технічних задач (наприклад, при виборі варіанта впровадження нової техніки і проведення заходів з технічного переозброєння підприємств). Вона показує, наскільки один варіант кращий за інший.

40. Порядок розрахунку економічного ефекту заходів НТП і вибір кращого варіанту Економічний ефект заходів НТП розраховується на всіх етапах реалізації і за весь період здійснення цих заходів і визначається як різниця між вартісною оцінкою сукупних витрат ресурсів за цей період. Залежно від завдань, які вирішуються, економічний ефект може обчислюватись в одній із двох форм:— народногосподарський (загальний ефект за умовами використання нововведень); — госпрозрахунковий (комерційний ефект, який отримується окремо розробником, виробником і споживачем нововведень). Незалежно від виду визначальної ефективності НТП (народногосподарської, госпрозрахункової, капітальних вкладень, нової техніки тощо) прийнято єдиний порядок розрахунку, що включає: - визначення вихідних даних для розрахунку (всіх видів витрат і всіх елементів ефекту) за кожним варіантом; - приведення варіантів до порівняльного виду; - визначення найефективнішого варіанта за критеріями мінімуму приведених витрат або максимуму порівняльної ефективності; - оцінку відібраного варіанта за показниками, що визначені у першому пункті (тобто без коригування на порівняльність з іншими варіантами), за показником абсолютної ефективності. Важливим моментом при визначенні економічної ефективності є врахування факторів часу. Різні варіанти вдосконалення виробництва можуть відрізнятись як за тривалістю їх реалізації, так і за характером розподілу витрат й отримання результатів. Це ставить завдання обліку нерівноцінності різночасових витрат при оцінці народногосподарської ефективності. До заходів НТП належать: створення, виробництво та використання нових, реконструкція або модернізація існуючих засобів і знарядь праці (машин та обладнання, будинків, споруд, передаточних пристроїв), предметів праці (сировини, матеріалів, будівельних конструкцій і виробів, палива, енергії) та споживання (продукції для задоволення потреб населення), технологічних процесів, у тому числі тих, що містять винаходи та раціоналізаторські пропозиції, а також способів і методів організації виробництва, праці й управління. Заходи НТП повинні забезпечувати випуск продукції (виконання робіт і послуг), що дозволяють якнайповніше та якісно задовольняти суспільне необхідні потреби, сприяти досягненню найвищого техніко-економічного рівня виробництва, розв'язанню соціальних, екологічних та інших важливих завдань розвитку національної економіки й забезпечувати отримання економічного ефекту. Показник економічного ефекту на всіх етапах реалізації заходів НТП визначається як перевищення вартісної оцінки результатів над вартісною оцінкою сукупних витрат ресурсів за увесь строк здійснення заходів НТП. Загальний підхід до вибору найкращого варіанта реалізації заходів НТП на етапі ТЕО такий: - відображаються варіанти з потенційно можливих, кожен з яких відповідає всім заданим обмеженням (соціальним стандартам, екологічним вимогам, за часом реалізації тощо). У число варіантів, що розглядаються, обов'язково включаються найпрогресивніші варіанти, техніко-економічні показники яких перевищують або відповідають кращим світовим досягненням; - по кожному варіанту з числа тих, що допущено до розгляду, визначаються (з урахуванням динаміки) витрати, результати й економічний ефект; - кращим визнається варіант, у якого величина економічного ефекту максимальна або за умови тотожності корисного результату - витрати на його досягнення мінімальні.

Економічний ефект заходу НТП розраховується за умовами використання продукції за розрахунковий період таким чином: 1. Сумарний ефект - за роками розрахункового періоду за формулою ЕТ=РТ-3Т, де Ет - економічний ефект заходу НТП за розрахунковий період; Рт - вартісна оцінка результатів заходу НТП за розрахунковий період; Зт - вартісна оцінка витрат на захід НТП за розрахунковий період. При розрахунку економічного ефекту різночасові витрати й результати обов'язково зводяться до єдиного для всіх варіантів заходу НТП моменту часу – розрахункового року tp за який завжди приймається найперший з усіх варіантів, що розглядаються, календарний рік, який передує початку випуску продукції або використання у виробництві нової технології, нових методів організації праці чи управління. Приведення різночасових витрат і результатів усіх років періоду реалізації заходів до розрахункового року здійснюється добутком їх величини за кожен рік на коефіцієнт зведення (аt). 2. Вартісна оцінка результатів НТП за розрахунковий період здійснюється так:

де Рt – вартісна оцінка результатів у t-му році розрахункового періоду; tn і tк - початковий і кінцевий роки розрахункового періоду; аt - коефіцієнт приведення різночасових витрат. Початковий рік розрахункового періоду - це рік початку фінансування робіт по здійсненню заходу, у тому числі проведення наукових досліджень. Кінцевий рік розрахункового періоду визначається моментом завершення всього життєвого циклу заходу НТП, що включає розробку, освоєння, виробництво, а також використання результатів здійснення заходів у народному господарстві. 3. Вартісна оцінка результатів НТП визначається як сума основних - Вартісна оцінка основних результатів заходів НТП визначається: а) для нових предметів праці:

де Аt - обсяг застосування нових предметів праці у t-му році; Уt - витрачання предметів праці на одиницю продукції, що виробляється з їх виготовленням у t-му році; Цt - ціна одиниці продукції, що виробляється з використанням нового предмета праці у t-му році. б) Для засобів праці тривалого користування:

Цt - ціна одиниці продукції, що виробляється з використанням нових засобів праці у t-му році; Аt - обсяг застосування нових засобів праці у t-му році; Вt - продуктивність засобів праці у t-му році. Вартісна оцінка супутніх результатів ( 4. Соціальні та екологічні результати здійснення заходів НТП визначаються при його оцінці за ступенем відхилення соціальних та екоголічних показників від цільових нормативів, що встановлені у централізованому порядку, і масштабів впливу на навколишнє середовище та соціальну сферу. Порушення цільових нормативів при цьому не допускається. Вартісна оцінка вказаних результатів може розраховуватися за формулою

де Rjt - величина окремого результату (в натуральному вимірі) з урахуванням масштабу його впровадження у t-му році; аjt - вартісна оцінка одиниці окремого результату в t-му році; n - кількість показників, що враховуються при визначенні впливу заходу на навколишнє середовище та соціальну сферу. 5. Витрати на реалізацію заходів НТП. За розрахунковий період включають витрати при виробництві та при використанні продукції:

де

6. Розрахунок економічного ефекту для заходів НТП, що характеризується стабільністю техніко-економічних показників (обсягів виробництва, показників якості, витрат і результатів), за роками розрахункового періоду проводиться за формулою

де Рр - незмінна по роках розрахункового періоду вартісна оцінка результатів заходу НТП, що включає основні та супутні результати; Зр - незмінні по роках розрахункового періоду витрати на реалізацію заходу НТП: Зр = І + (Rр + Ен)К, де І - річні поточні видатки при використанні продукції (без урахування амортизації на реновацію); Rр - норма реновації основних фондів при використанні продукції, що визначається згідно фактора часу; Ен - норматив приведення різночасових витрат і результатів, що кількісно дорівнює нормативу ефективності капітальних вкладень (Ен= 0,1); К - одноразові витрати при використанні продукції (у випадку їх розподілу за часом вони приводяться за фактором часу до розрахункового року).

|

||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 423; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.26.35 (0.015 с.) |

) промислово-воробничого персоналу (умовне вивільнення працюючих) на дільницях, йде упроваджена нова техніка, визначається шляхом перемножування величини зниження трудомісткості одиниці продукції (

) промислово-воробничого персоналу (умовне вивільнення працюючих) на дільницях, йде упроваджена нова техніка, визначається шляхом перемножування величини зниження трудомісткості одиниці продукції ( , вираженої в чисельності працівників, на об'єм продукції в 1-м року (

, вираженої в чисельності працівників, на об'єм продукції в 1-м року ( , тобто по формулі:

, тобто по формулі: =

=  . (2.13)

. (2.13) розраховується по формулі:

розраховується по формулі: ) визначається по формулі:

) визначається по формулі: (K1A2/A1-K2)/At, (2.15)

(K1A2/A1-K2)/At, (2.15) (С1-Сt) Аt, (2.16)

(С1-Сt) Аt, (2.16)

і супутніх -

і супутніх -  результатів.

результатів.

) включає додаткові економічні результати у різних сферах народного господарства, а також економічні оцінки соціальних та екологічних наслідків реалізації заходів НТП.

) включає додаткові економічні результати у різних сферах народного господарства, а також економічні оцінки соціальних та екологічних наслідків реалізації заходів НТП.

- витрати на виробництво продукції за розрахунковий період;

- витрати на виробництво продукції за розрахунковий період; - витрати на використання продукції за розрахунковий період (без урахування витрат на придбання самої продукції).

- витрати на використання продукції за розрахунковий період (без урахування витрат на придбання самої продукції).