Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

При этом виде страхования нетто-премия вычисляется по формулеСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

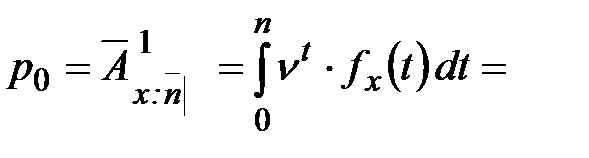

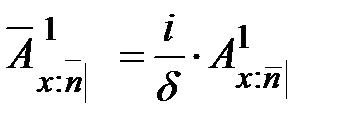

п -летнее смешанное страхование жизни

Нетто-премия вычисляется по формуле:

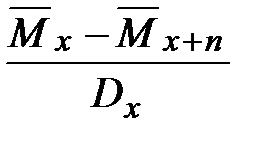

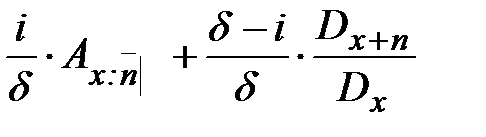

Полное страхование жизни, отсроченное на т лет

При этом виде страхования нетто-премия вычисляется по формуле:

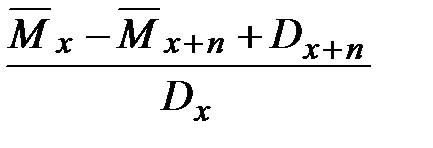

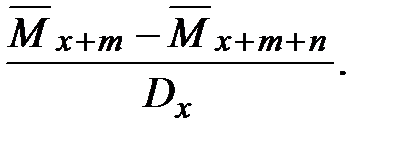

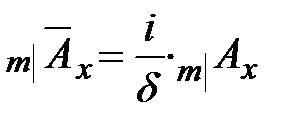

п- летнее временное страхование жизни, отсроченное на т лет

Полное страхование жизни с непрерывно возрастающим пособием

19. Расчет нетто-премий при полном страховании жизни с выплатой страхового пособия в конце последнего года жизни. РАСЧЕТ НЕТТО-ПРЕМИЙ ДЛЯ ОСНОВНЫХ ДИСКРЕТНЫХ ВИДОВ СТРАХОВАНИЯ

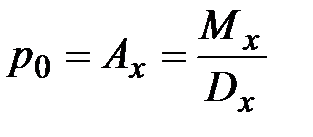

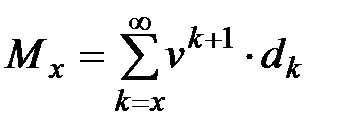

Исходя из определения дискретных видов страхования, и понятия актуарной стоимости можно получить следующие формулы для вычисления нетто-премий: 1. Полное страхование жизни с выплатой страхового пособия в конце последнего года жизни. Нетто-премия вычисляется как

Где

является дискретным анализом непрерывной упрощающей функции

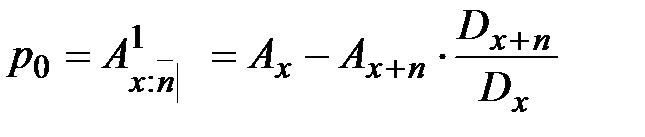

20. Расчет нетто-премий при п-летнем временном и смешанном страховании жизни с выплатой страхового пособия в конце последнего года жизни. п - летнее временное страхование жизни с выплатой пособия в конце года смерти

3. п - летнее смешанное страхование жизни с выплатой пособия в конце года смерти

где

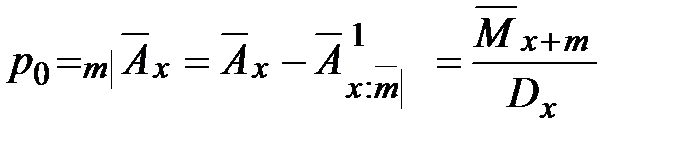

4. Полное страхование жизни с выплатой страхового пособия в конце последнего года жизни, отсроченное на т лет

5. Полное страхование жизни с ежегодно возрастающем пособием и выплатой пособия в конце последнего года жизни

Обозначив

Здесь

21. Связь между непрерывным и дискретным видами страхования жизни.

Дискретное страхование жизни- страховая сумма выплачивается в конце года смерти. Вычисления можно проводить непосредственно по таблицам продолжительности жизни. Вычислив нетто-премии при дискретном страховании жизни, можно вычислить и нетто-премии при соответствующих видах непрерывного страхования. Для того чтобы связать между собой непрерывные и дискретные виды страхования необходимо сделать определенные предположения о законе распределения времени жизни для дробных возрастов. Обычно предполагают, что этот закон – равномерный. Известно, что в этом случае случайные величины

Приведенные выше формулы позволяют вычислять разовые нетто-премии по непрерывным видам страхования через характеристики

22.. Анализ суммарного иска в модели долгосрочного страхования жизни. Пусть в момент времени

и компания не разорится, если будет выполнено условие вида:

где

которая аналогична соответствующей формуле для краткосрочного страхования жизни. То есть расчет вероятности неразорения при долгосрочном страховании производится так же, как и при краткосрочном страховании с величинами убытков Тогда плата за страховку будет иметь вид:

где В простейшем случае, когда страховая надбавка делится пропорционально математическим ожиданиям, получаем:

При более сложных моделях долгосрочного страхования не всегда удается выразить: а) вероятность неразорения в виде простой формулы вида (32); б) нетто-премии и страховые надбавки в виде (34).

|

||||

|

|

Последнее изменение этой страницы: 2016-09-17; просмотров: 602; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.21.247.78 (0.01 с.) |

. (16)

. (16)

. (17)

. (17)

. (18)

. (18)

(19)

(19) . (20)

. (20) . (21)

. (21) , (22)

, (22) .

. . (23)

. (23)

. (24)

. (24) .

.

. (25)

. (25) . (26)

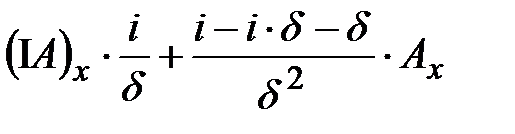

. (26) , можем записать

, можем записать  в виде

в виде .

. - это дискретная упрощающая функция.

- это дискретная упрощающая функция. и

и  независимы, и

независимы, и  имеет равномерное распределение на

имеет равномерное распределение на  . Тогда можем получить следующие формулы, связывающие нетто-премии для соответствующих непрерывных и дискретных видов страхования:

. Тогда можем получить следующие формулы, связывающие нетто-премии для соответствующих непрерывных и дискретных видов страхования:

. (27)

. (27) , (28)

, (28)

, (29)

, (29) , (30)

, (30)

. (31)

. (31) ,

,  ,

,  , которые достаточно просто вычисляются по данным, приводимым в общих таблицах продолжительности жизни.

, которые достаточно просто вычисляются по данным, приводимым в общих таблицах продолжительности жизни. страховая компания заключила

страховая компания заключила  договоров страхования жизни. Обозначим через

договоров страхования жизни. Обозначим через  - премии, а через

- премии, а через  - величину страхового пособия, выплачиваемого по

- величину страхового пособия, выплачиваемого по  - ому договору в случайный момент времени

- ому договору в случайный момент времени  . Расположим величины

. Расположим величины  . Тогда в момент времени

. Тогда в момент времени  капитал компании можно вычислить как

капитал компании можно вычислить как ,

, ,

, - современная стоимость выплаты

- современная стоимость выплаты  по

по  - ому договору страхования. Вероятность неразорения будет вычисляться по формуле:

- ому договору страхования. Вероятность неразорения будет вычисляться по формуле: , (32)

, (32) .

. , (33)

, (33) - нетто-премия по

- нетто-премия по  - ому договору, а

- ому договору, а  - соответствующая страховая надбавка, которая вычисляется аналогично краткосрочному страхованию жизни.

- соответствующая страховая надбавка, которая вычисляется аналогично краткосрочному страхованию жизни. . (34)

. (34)