Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Непрерывное страхование жизниСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

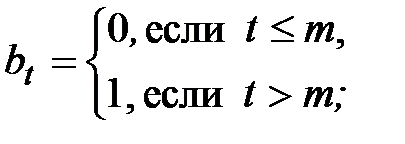

1. Полное страхование жизни фиксированное страховое пособие

Этот вид страхования называют еще пожизненным страхованием на случай смерти.

2. п-летнее чисто накопительное страхование жизни

выплата страхового пособия

Этот вид страхования называют еще страхованием на чистое дожитие.

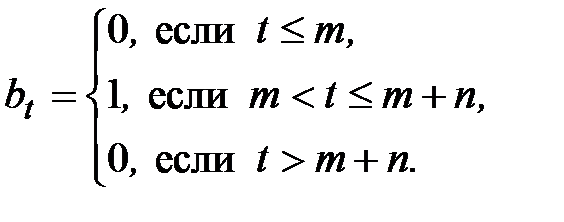

3. п - летнее временное страхование жизни

страхования сумма

4. п - летнее смешанное страхование жизни страховая сумма выплачивается или в момент смерти застрахованного, если это произошло до истечения срока действия договора, или выплачивается в момент окончания срока действия договора, то есть

этот вид страхования выполняет функции как собственно страхования, так и накопления средств. Этот вид страхование называют еще страхованием на дожитие.

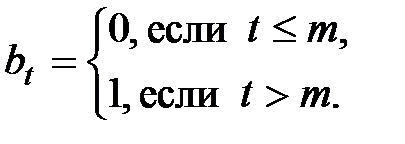

5. Полное страхование жизни, отсроченное на т лет

выплата страховой суммы производится в момент смерти застрахованного, но только в том случае, если смерть произошла по истечении

можно вывести и другие виды отсроченного страхования, например, n - летнее временное страхование, отсроченное на m лет, то есть

6. Страхование с переменной страховой выплатой Существуют многочисленные виды страхования, в которых величина страхового пособия

Страхование с выплатой страхового пособия в конце года смерти

Здесь речь идет о дискретных аналогах,когда выплата пособия производится в конце года смерти застрахованного, то есть в момент времени а) дискретного полного страхования жизни:

б)

в)

г) полного дискретного страхования жизни, отсроченного на

д) полного страхования жизни с переменной страховой выплатой, например, с ежегодно возрастающим пособием

17. Принципы назначения нетто-премий. Полное страхование жизни.

Актуарная стоимость страховой выплаты

Современная стоимость (на момент заключения договора страхования) страховой выплаты

где Так как

где

Для конкретных видов страхования общая формула (9) может быть упрощена и конкретизирована, и современная стоимость Для того, чтобы подчеркнуть, что речь идет о конкретных страховых договорах, переменные

1. Справа внизу ставится возраст х застрахованного на момент заключения договора: 2. Если договор страхования непрерывный, то есть, страховое пособие выплачивается в момент смерти, то сверху ставится черта: 3. Если договор действует ограниченный период времени n, то после возраста x через двоеточие ставится дополнительный индекс 4. Если договор отсрочен на m лет, то внизу слева ставится индекс 5. Если величина страхового пособия регулярно возрастает, то добавляется буква 6. Используется также индекс 1 справа сверху. Например,

Полное страхование жизни

Согласно формулам (1) и (9) получаем

и нетто-премия будет равна математическому ожиданию

Обозначив

А если ввести обозначение:

то

Функцию Для упрощения записи вводят и выражения:

тогда

Величины

18. Расчет нетто-премий при п-летнем чисто накопительном, временном и, смешанном непрерывном страховании жизни. п -летнее чисто накопительное страхование жизни

Нетто-премия будет вычисляться как:

Если же в № 8 воспользоваться упрощающими функциями, то:

Видно, что аппроксимация законов продолжительности жизни моделью де Муавра несколько искажает результаты вычисления нетто-премий. п -летнее временное страхование жизни

|

||||||

|

|

Последнее изменение этой страницы: 2016-09-17; просмотров: 435; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.95.15 (0.009 с.) |

у.е. выплачивается в момент смерти, поэтому

у.е. выплачивается в момент смерти, поэтому ,

,  . (1)

. (1) , если застрахованный умер до момента n, то есть:

, если застрахованный умер до момента n, то есть: ,

,  (2)

(2) ,

,  (3)

(3) ,

,  . (4)

. (4) -летнего срока, то есть

-летнего срока, то есть ,

,  (5)

(5) ,

,  (6)

(6) зависит от момента

зависит от момента  наступления страхового события, то есть меняется с течением времени. В простейшем варианте полного страхования жизни это будет выглядеть как стандартное возрастающее пожизненное страхование:

наступления страхового события, то есть меняется с течением времени. В простейшем варианте полного страхования жизни это будет выглядеть как стандартное возрастающее пожизненное страхование: ,

,  . (7)

. (7) . Тогда, для:

. Тогда, для: ,

,  ; (1´)

; (1´) - летнего дискретного временного страхования жизни:

- летнего дискретного временного страхования жизни: (3´)

(3´) - летнего дискретного смешанного страхования жизни:

- летнего дискретного смешанного страхования жизни: ,

,  лет:

лет: (5´)

(5´) ,

,  . (7´)

. (7´) ,

, - сложная процентная ставка,

- сложная процентная ставка,  - сила роста (непрерывная процентная ставка),

- сила роста (непрерывная процентная ставка),  - момент выплаты страховой суммы.

- момент выплаты страховой суммы. является случайной величиной, то разовая нетто-премия равна ее актуарной стоимости, а именно

является случайной величиной, то разовая нетто-премия равна ее актуарной стоимости, а именно , (8)

, (8) . (9)

. (9) может быть выражена через характеристики продолжительности жизни

может быть выражена через характеристики продолжительности жизни снабжаются различными индексами, согласно следующим правилам:

снабжаются различными индексами, согласно следующим правилам: .

. .

. .

. :

:  .

. :

:  .

. означает, что первым наступил страховой случай – смерть застрахованного в момент времени

означает, что первым наступил страховой случай – смерть застрахованного в момент времени  ; а

; а  означает, что застрахованный умер не ранее, чем через n лет с момента заключения договора страхования, и страховой случай наступил в момент времени

означает, что застрахованный умер не ранее, чем через n лет с момента заключения договора страхования, и страховой случай наступил в момент времени

:

: , (10)

, (10) .

. , можем получить:

, можем получить:

.

. (11)

(11) .

. называют замещающей или упрощающей, используется также и термин – коммутационная функция.

называют замещающей или упрощающей, используется также и термин – коммутационная функция. , (12)

, (12) , (13)

, (13) . (14)

. (14) и

и  также называются замещающими или упрощающими функциями. Они протабулированы в некоторых таблицах продолжительности жизни.

также называются замещающими или упрощающими функциями. Они протабулированы в некоторых таблицах продолжительности жизни.

. (15)

. (15) (57,51%).

(57,51%).