Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Переменное скользящее среднее (variable moving Average)Содержание книги

Поиск на нашем сайте

Переменное скользящее среднее — это экспоненциальное скользящеe среднее, в котором параметр сглаживания, определяемый в процентах регулируется автоматически, в зависимости от волатильности ценовых данных. Чем она выше, тем чувствительнее постоянная сглаживания используемая для расчета скользящего среднего. Чувствительность повышается за счет присваивания большего веса текущим данным. Большинство методов расчета скользящих средних не в состоянии сделать их в равной степени эффективными для торговли как на рынке с ярко выраженной тенденцией, так и в условиях торгового коридора. Когда цены находятся в торговом коридоре (колеблются в узком горизонтальном диапазоне), короткие скользящие средние обычно дают множество ложных сигналов. Если же рынок движется направленно (цены растут или падают в течение длительного времени) длинные скользящие средние с запозданием реагируют на развороты тенденции. Путем автоматической подстройки постоянной сглаживания переменное скользящее среднее корректирует сбо! чувствительность, что повышает его эффективность для обоих этапов рынка. Переменное скользящее среднее рассчитывается следующим образом (0,078(VR) х цена закрытия) + (1 — 0,078(VR) х вчерашнее скользяща среднее),

где VR— коэффициент волатильности (Volatility Ratio). Для выведения коэффициента волатильности используются различные индикаторы. Я беру отношение индикатора VHF (см. стр. 51) к его величине 12 периодов назад. Чем это отношение выше, тем ярче выражена тенденция и тем выше чувствительность скользящего среднего. Понятие переменного скользящего среднего ввел Тушар Чанд (Tushar Chande) в мартовском номере журнала Technical Analysis of Stocks and Commodities от 1992 г.

ВЗВЕШЕННОЕ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ (Weighted moving average) Во взвешенном скользящем среднем последним данным присваивается больший вес, а более ранним — меньший. Взвешенное скользящее среднее рассчитывается путем умножения каждой из цен закрытия в рассматриваемом ряду на определенный весовой коэффициент. В таблице 14 показан расчет 5дневного взвешенного скользящего среднего.

ТАБЛИЦА 14

Значение весового коэффициента определяется количеством дней в периоде расчета скользящего среднего. В приведенном выше примере вес первого дня равен 1,0, а вес последнего дня — 5,0. Таким образом, сегодняшняя цена закрытия в 5 раз весомее цены закрытия 5 дней назад. На следующем рисунке представлены 25дневные скользящие средние различных типов: простое, экспоненциальное, взвешенное, треугольное и переменное.

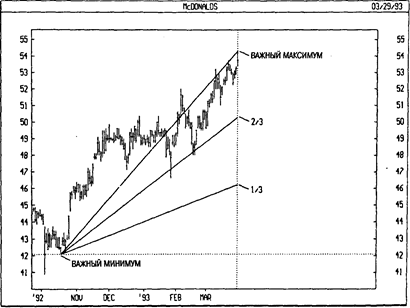

СКОРОСТНЫЕ ЛИНИИ СОПРОТИВЛЕНИЯ (SPEED RESISTANCE LINES) ОПРЕДЕЛЕНИЕ Скоростные линии сопротивления (SRL — их иногда называют линиями 1/32/3 — это линии тренда, которые делят ценовое движение на три равные части. По методу построения и интерпретации они схожи с веерами Фибоначчи (см. стр. 207). ИНТЕРПРЕТАЦИЯ Скоростные линии сопротивления представлены тремя линиями тренда. Наклон каждой из линий определяет различную скорость изменения ценовых ожиданий. Зачастую линия 2/3 служит важным уровнем поддержки. Если цены все же опускаются ниже нее, то обычно быстро падают до линии 1/3, которая становится новым уровнем поддержки.

ПРИМЕР На следующем рисунке показан график курса акций McDonald's с нанесенными на него скоростными линиями сопротивления. Первоначальная линия тренда проведена от минимума А к максимуму В. Как видно из рисунка, всякий раз опускаясь до линии 2/3, цены встречали поддержку. Когда же они в конце концов прорвали ее (в точке С), то затем быстро опустились к линии 1 /З, где вновь нашли поддержку РАСЧЕТ Скоростные линии сопротивления строятся следующим образом. 1. Проведите линию от важного минимума к важному максимуму. 2. Проведите вертикальную линию от максимума до уровня минимума и разделите полученный отрезок на три равные части. 3. Проведите от минимума две линии через полученные точки на уровнях 1/3 и 2/3.

CКОРОСТЬ ИЗМЕНЕНИЯ ОБЪЕМА (VOLUME RATE-OF-CHANGE) ОПРЕДЕЛЕНИЕ Скорость изменения объема (Volume ROC) определяется так же, как и скорость изменения цены (Price ROC, см. стр. 170), но для расчета берутся показатели объема торгов, а не цены закрытия. ИНТЕРПРЕТАЦИЯ Практически все важные графические образования (вершины, основания, прорывы и т.д.) сопровождаются резким увеличением объема торгов. Индикатор скорости изменения объема показывает, насколько быстро меняется объем. Дополнительные сведения по интерпретации тенденций объема можно найти в разделах об объеме (см. стр. 111) и осцилляторе объема (см. стр. 114).

ПРИМЕР На следующем рисунке представлены графики курса акций Texas Instruments и 12дневного индикатора скорости изменения объема. Прорыв цен из треугольника сопровождался резким увеличением объема. Это увеличение объема подтвердило значимость ценового прорыва.

РАСЧЕТ Индикатор скорости изменения объема определяется путем деления величины изменения объема за последние п. периодов на значение объема п периодов назад. Полученная величина показывает относительное изменение объема за последние n периодов. Если сегодняшний объем выше, чем n периодов назад, то значение КОС будет положительным. Если сегодняшний объем ниже объема n периодов назад, то значение КОС будет отрицательным.

СКОРОСТЬ ИЗМЕНЕНИЯ ЦЕНЫ (PRICE RATE-OF-CHANGE) ОПРЕДЕЛЕНИЕ Индикатор скорости изменения цены (ROC) показывает разность между текущей ценой и ценой n периодов назад. Она может быть выражена или в пунктах, или в процентах. Индикатор темпа (см. стр. 185) отражает зависимость между теми же величинами, но не в виде разности, а в виде отношения. ИНТЕРПРЕТАЦИЯ Как известно, цены движутся вверх и вниз циклически, волнообразно. Это циклическое движение является следствием изменения ожиданий инвесторов, борьбы быков и медведей за контроль над ценами. ROC как осциллятор отражает это волнообразное движение, измеряя величину ценового изменения за определенный период. Если цены растут, ROC также растет; если цены падают, ROC падает вместе с ними. Чем больше ценовое изменение, тем сильнее меняется ROC. Период расчета ROC может варьироваться от одного дня (при этом график индикатора становится очень чувствительным, так как он отражает изменение цены всего за один день) до 200 и более дней. Наиболее распространены 12и 25дневные ROC. которые применяются для краткосрочной и среднесрочной торговли. Именно эти периоды расчета предложили Джеральд Аппель (Gerald Appel) и Фред Хитшлер (Fred Hitschler) в книге «Торговые системы для фондового рынка» (Stock Market Trading Systems.). 12дневный ROC —превосходный краткосрочный и среднесрочный индикатор перекупленности/перепроданности. Чем выше ROC, тем более перекуплен рынок; чем ниже ROC, тем выше вероятность подъема. Однако, как и при использовании всех прочих индикаторов перекупленности/перепроданности. не следует спешить с открытием позиции до тех пор, пока сам рынок не сменит направление движения (т.е. повернет вверх или вниз). Рынок, кажущийся перекупленным, может оставаться таковым в течение некоторого времени. Вообще, состояния крайней перекупленности/перепроданности обычно предполагают продолжение текущей тенденции.

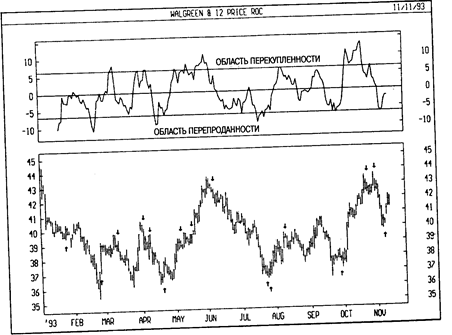

В характерных для 12дневного ROC очень сильно прослеживается ярко выраженная цикличность. Поэтому изучение предыдущих циклов ROC, и соотнесение их с текущей динамикой рынка зачастую позволяет предвосхищать изменения цен. ПРИМЕР На следующем рисунке представлены графики курса акций Walgreen и 12дневного индикатора ROC, выраженного в процентах. Стрелками «покупка» отмечены места, где ROC сначала опускался ниже, а затем поднимался выше уровня перепроданности 6,5. Стрелками «продажа» отмечены места, в которых ROC сначала поднимался выше, а затем опускался ниже уровня перекупленности +6,5. Оптимальные уровни перекупленности/перепроданности варьируются в зависимости от анализируемой бумаги и общего состояния рынка. В данном случае уровни ±6,5 получены произвольно путем проведения на графике горизонтальных линий, отсекающих предыдущие «экстремальные» значения индикатора.

РАСЧЕТ Изменение цены будет выражено в пунктах, если индикатор скорости изменения цены определять как разность между сегодняшней ценой закрытия и ценой закрытия х периодов назад:

|

||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 493; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.241.87 (0.006 с.) |