Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Растущих и падающих акции РазностьСодержание книги

Поиск на нашем сайте

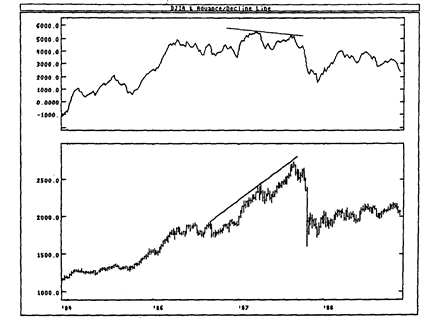

(ADVANCING-DECLINING ISSUES) ОПРЕДЕЛЕНИЕ Это динамический индикатор рынка, показывающий разность между числом подорожавших и подешевевших акций на торгах Ньюйоркской фондовой биржи. На момент написания книги в этих торгах ежедневно участвовало примерно 2500 акций. На сопоставлении числа растущих и падающих в цене акций основаны многие показатели ширины рынка. К ним относятся: линия роста/ падения, коэффициент роста/падения, абсолютный индекс ширины, индикатор ударного расширения, осциллятор Макклеллана и индекс суммирования Макклеллана. Индикаторы, для расчета которых используется количество растущих и падающих акций, называются индикаторами ширины рынка. ИНТЕРПРЕТАЦИЯ Данный индикатор показывает разность между числом выросших и числом упавших в цене акций. Его значения помогают определить силу рынка в данный день. В дни сильных подъемов индикатор обычно превышает +1000, а в очень слабые дни—опускается ниже -1000. Я предпочитаю использовать не сами дневные значения индикатора, а его экспоненциальное скользящее среднее с периодом от 5 до 40 дней. Такое скользящее среднее служит превосходным краткосрочным индикатором перекупленности/перепроданности. Скользящие средние разности растущих и падающих акций используются также при расчете индикатора перекупленности/перепроданности (см. стр. 131) и осциллятора Макклеллана (см. стр. 95). ПРИМЕР На следующем рисунке показаны графики DJIA и 40дневного скользящего среднего индикатора разности растущих и падающих акций. Я нанес стрелки «покупка» там, где скользящее среднее поднималось выше

50, а стрелки «продажа» там, где оно опускалось ниже 125. Обычно в качестве границ перекупленное™ и перепроданности я использую уровни ±100, но в данном случае сильная восходящая тенденция в течение всего периода привела к смещению графика индикатора вверх. РАСЧЕТ Расчет индикатора прост: надо найти разность между числом подорожавших и подешевевших за день акций: Растущие акции. — падающие акции. Примеры расчета приведены в таблице 10.

«РЕНКО» ГРАФИКИ (RENKO) ОПРЕДЕЛЕНИЕ Считается, что графики «ренко» получили название от японского слова «renga»,.то есть «кирпич». «Ренко» очень схожи с графиками трехлинейного прорыва (см. стр. 196), с тем лишь различием, что составленная из кирпичей линия на графике «ренко» продолжает строиться в направлении предыдущего ценового движения, только если цены изменяются на определенную минимальную величину (цену клетки). Все кирпичи имеют одинаковый размер. Так на графике «ренко» с ценой клетки 5 пунктов увеличение цены на 20 пунктов изображают в виде четырех кирпичей высотой 5 пунктов. В США графики «ренко» стали известны благодаря Стивену Нисону после публикации его книги «За гранью свечей» (Beyond Candlesticks.). ИНТЕРПРЕТАЦИЯ Основным сигналом разворота тенденции служит появление нового белого или черного кирпича. Новый белый кирпич означает начало новой восходящей тенденции, а новый черный — новой нисходящей тенденции. Как и другие системы следования за тенденцией, графики «ренко» иногда выдают ложные сигналы, если тенденция оказывается непродолжительной. При этом они сохраняют основное достоинство таких систем — позволяют охватить основную часть любой значительной тенденции. Поскольку графики «ренко» выделяют господствующую тенденцию, отсеивая незначительные ценовые изменения, они также полезны для определения уровней поддержки и сопротивления.

ПРИМЕР На следующем рисунке показаны классический столбиковый график курса акций Intel и график «ренко» с ценой клетки 2,5 пункта. Стрелками «покупка» и «продажа» на обоих графиках отмечены моменты разворотов тенденции на графике «ренко». Как видите, хотя сигналы и поступали с некоторым запаздыванием, они действительно обеспечивали торговлю в направлении основной тенденции.

РАСЧЕТ Графики «ренко» строятся только на основании цен закрытия. Цена клетки, соответствующая отражаемому на графике минимальному изменению цен, устанавливается пользователем. При построении «ренко» сегодняшняя цена закрытия сравнивается с максимумом и минимумом предыдущего кирпича (белого или черного). · Если цена закрытия выше максимума предыдущего кирпича, по меньшей мере, на величину цены клетки, то на график наносится один или несколько белых кирпичей. Высота этих кирпичей всегда равна цене клетки. · Если цена закрытия ниже минимума предыдущего кирпича, по меньшей мере, на величину цены клетки, то на график наносится один или несколько черных кирпичей. Высота кирпичей всегда равна цене клетки.

Если цена изменяется на величину, превышающую цену клетки, но недостаточную для построения двух новых кирпичей, то строится только один новый кирпич. Так, если на графике «ренко» с ценой клетки 2 пункта цены поднимутся от 100 до 103, то будет построен только один белый кирпич, что соответствует изменению от 100 до 102. Оставшаяся часть движения — от 102 до 103 — отражения на графике «ренко» не получит. РОСТА/ПАДЕНИЯ КОЭФФИЦИЕНТ (ADVANCE/DECLINE RATIO) ОПРЕДЕЛЕНИЕ Коэффициент роста/падения (A/D Ratio) показывает соотношение между выросшими и упавшими в цене акциями и рассчитывается путем деления числа первых на число вторых. ИНТЕРПРЕТАЦИЯ Коэффициент А/D схож с индикатором разности растущих и падающих акций (см. стр. 153). Оба они являются показателями ширины рынка. Но индикатор разности — это разность между количеством растущих и падающих акций, а коэффициент A/D — их отношение. Преимущество коэффициента в том, что он остается постоянным, независимо от количества акций, обращающихся на Ньюйоркской фондовой биржи (оно постоянно увеличивается). Часто скользящее среднее коэффициента A/D используется в качестве индикатора перекупленности/перепроданности рынка. Чем оно выше, тем "чрезмернее" рост цен и тем вероятнее корректирующий спад. По аналогии, низкие значения скользящего среднего указывают на перепроданность рынка и на вероятность технического подъема. Однако следует учитывать, что рынок, кажущийся сильно перекупленным или перепроданным, может оставаться таковым довольно долго. Поэтому прежде чем действовать по сигналам индикаторов перекупленности/перепроданности, разумно дождаться, когда сами цены подтвердят ваш прогноз о предстоящих изменениях. Колебания дневных значений коэффициента A/D обычно сглаживаются с помощью скользящего среднего. ПРИМЕР На следующем рисунке представлены графики индекса S&P 500 и 15дневного скользящего среднего коэффициента A/D. Как видно из примера, цены обычно падали после вхождения в область перекупленности — выше 1,25 (стрелки «продажа») — и возрастали после попадания в область перепроданное™ — ниже 0,90 (стрелки «покупка»).

РАСЧЕТ Коэффициент A/D рассчитывается путем деления числа подорожавших за данный день акций на число подешевевших:

Таблица 11 демонстрирует расчет коэффициента A/D.

РОСТА/ПАДЕНИЯ ЛИНИЯ (ADVANCE/DECLINE LINE) ОПРЕДЕЛЕНИЕ Линия роста/падения (A/D Line) — это, без сомнения, наиболее распространенный показатель ширины рынка. Она представляет собой нарастающую сумму значений индикатора разности растущих и падающих акций (см. стр. 153). Использование линии роста/падения в анализе рыночных индексов (таких как промышленный индекс ДоуДжонса, индекс S&Р 500 и др.) доказало ее высокую эффективность как индикатора силы рынка акций. ИНТЕРПРЕТАЦИЯ Линия A/D применяется для определения силы рынка в целом. Когда число растущих акций превышает число падающих, линия A/D возрастает (и наоборот). По мнению многих инвесторов, линия A/D отражает силу рынка точнее, чем более широко используемые индексы — такие как промышленный индекс ДоуДжонса (DJIA) или индекс S&P 500. Наблюдения за тенденцией линии A/D позволяют определить, растет или падает рынок, насколько устойчива его текущая тенденция и как долго она продолжается. Другой способ использования линии A/D состоит в поиске расхождений (см. стр. 30) между ней и DJIA (или другим подобным индексом). Например, надежным сигналом скорого окончания бычьего рынка служит ситуация, при которой линия A/D начинает поворачивать вниз, в то время как DJIA продолжает движение к новым максимумам. История рынка показывает, что если между DJIA и линией A/D образуется расхождение, происходит коррекция ОЛА в направлении движения линии A/D. Взаимосвязь между линией A/D и DJIA часто представляют через следующую военную аналогию: когда генералы пытаются вести за собой войска (DJIA берет все новые высоты), а те отказываются следовать за ними (линия A/D не может достичь новых максимумов), это грозит поражением.

ПРИМЕР На следующем рисунке представлены DJIA и линия A/D. 12 месяцев DJIA рос, устанавливая новые абсолютные рекорды, что закончилось известным обвалом рынка в 1987 году. В тот же период линии A/D не удавалось достичь новых максимумов. Данный тип расхождения, — когда генералы пытаются вести за собой войска, а те не подчиняются, — обычно приводит к отступлению разбитых генералов, что и произошло в октябре 1987 года.

РАСЧЕТ Линия A/D рассчитывается путем вычитания общего числа подешевевших за данный день акций из общего числа подорожавших акций с последующим прибавлением этой разности к накопленному значению. Таблица 12 демонстрирует расчет линии A/D.

Поскольку отсчет линии A/D начинается с нуля, ее численное значение не важно. Важны лишь наклон и форма линии A/D. СКОЛЬЗЯЩИЕ СРЕДНИЕ (MOVING AVERAGES) ОПРЕДЕЛЕНИЕ Скользящее среднее показывает среднее значение цены бумаги за некоторый период времени. При расчете скользящего среднего производится математическое усреднение цены бумаги за данный период. По мере изменения цены ее среднее значение либо растет, либо падает. Существует пять распространенных типов скользящих средних: простое (его также называют арифметическим), экспоненциальное, треугольное, переменное и взвешенное. Скользящие средние можно рассчитывать для любого последовательного набора данных, включая цены открытия и закрытия, максимальную и минимальную цены, объем торгов или значения других индикаторов. Нередко используются и скользящие средние самих скользящих средних. Единственное, чем скользящие средние разных типов существенно отличаются друг от друга, — это разные весовые коэффициенты, которые присваиваются последним данным. В случае простого скользящего среднего все цены рассматриваемого периода имеют равный вес. Экспоненциальные и взвешенные скользящие средние делают более весомыми последние цены. Треугольные скользящие средние придают больший вес ценам в середине периода. И, наконец, переменные скользящие средние изменяют весовые коэффициенты в зависимости от волатильности цен. ИНТЕРПРЕТАЦИЯ Самый распространенный метод интерпретации скользящего среднего цены состоит в сопоставлении его динамики с динамикой самой цены. Когда цена бумаги поднимается выше своего скользящего среднего, возникает сигнал к покупке, а когда она опускается ниже своего скользящего среднего — сигнал к продаже. Ниже приводится график промышленного индекса ДоуДжонса за период c 1970 по 1993год его 15месячное простое скользящее среднее. Стрелками «покупка» отмечены точки, где индекс закрывался выше скользящего среднего, а стрелками «продажа» — точки, где он закрывался ниже.

Данная система торговли с помощью скользящего среднего вовсе не предназначена обеспечить вхождение в рынок строго в его низшей точке, а выход — строго на вершине. Она позволяет действовать в соответствии с текущей тенденцией: покупать вскоре после того, как цены достигли основания, и продавать вскоре после образования вершины. Важнейший параметр скользящего среднего — количество временных периодов, по которому осуществляется усреднение. Задним числом легко определить наиболее подходящее скользящее среднее (например, с помощью компьютера автор вычислил, что оптимальный период расчета скользящего среднего для предыдущего графика составляет 43 месяца). Весь вопрос в том, как найти скользящее среднее, способное обеспечить устойчивую прибыльность. Наиболее распространено 39недельное (200дневное) скользящее среднее. Оно зарекомендовало себя как превосходный индикатор основных (долгосрочных) рыночных циклов. Длина скользящего среднего должна соответствовать длительности рыночного цикла, на который ориентируется аналитик. [См.Табл.13]. К примеру, если в динамике ценной бумаги наблюдается цикличность с периодом 40 дней от пика до пика, то идеальной длиной скользящего среднего будет 21 день. Это значение определяется по формуле:

Дневное скользящее среднее можно преобразовать в недельное. Для этого число дней в периоде скользящего среднего делят на 5 (напр., 200дневное скользящее среднее практически равнозначно 40недельному скользящему среднему). Для преобразования дневного скользящего среднего в месячное число дней следует разделить на 21 (напр., 200дневное скользящее среднее приблизительно соответствует 9месячному скользящему среднему, так как в месяце примерно 21 торговый день). Скользящие средние могут применяться также и к индикаторам. При этом интерпретация скользящих средних индикаторов аналогична интерпретации ценовых скользящих средних: если индикатор поднимается выше своего скользящего среднего — значит восходящее движение индикатора продолжится: если индикатор опускается ниже скользящего среднего, это означает продолжение его нисходящего движения. Для анализа, основанного на пересечениях скользящего среднего, особенно хорошо подходят такие индикаторы, как МАСD, RОС, индикатор темпа и стохастический осциллятор. Некоторые индикаторы — например, короткий стохастический осциллятор, колеблются настолько беспорядочно, что подчас трудно выявить их реальную тенденцию. В этом случае следует анализировать не сам индикатор, а его скользящее среднее, что позволит за хаотичными дневными колебаниями разглядеть общую тенденцию в поведении индикатора.

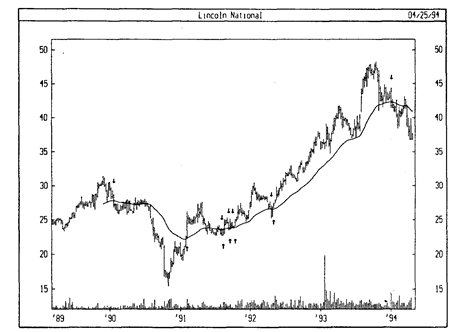

Количество ложных сигналов у таких осцилляторов, как 12дневный RОС, стохастический осциллятор или К81 можно уменьшить с помощью короткого скользящего среднего (с периодом 210 дней) —хотя и за счет небольшого запаздывания сигналов. Например, вместо того, чтобы продавать при падении стохастического осциллятора ниже 80, можно осуществить эту операцию только тогда, когда ниже 80 опустится его 5периодное скользящее среднее. ПРИМЕР На следующем рисунке представлены графики курса акций Lincoln National и 39недельного экспоненциального скользящего среднего. Хотя скользящее среднее не улавливает непосредственно моменты разворота, оно очень хорошо показывает общее направление ценовой тенденции.

РАСЧЕТ Ниже объясняются различные методы расчета скользящих средних.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 433; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.245.152 (0.007 с.) |