Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вертикальный горизонтальный фильтрСодержание книги

Поиск на нашем сайте

(VERTICAL HORIZONTAL FILTER)

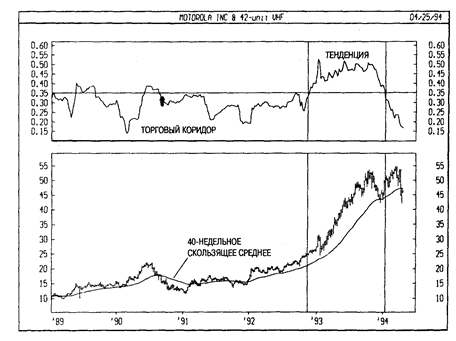

ОПРЕДЕЛЕНИЕ Вертикальный горизонтальный фильтр (VHF) показывает, в какой фазе находится рынок: в фазе направленного движения или застоя. VHF впервые описал Адам Уайт в августовском номере журнала за 1991 год. ИНТЕРПРЕТАЦИЯ Движется ли рынок в настоящий момент направленно или находится в торговом коридоре — это, наверное, главнейшая дилемма технического анализа. Индикаторы, следующие за тенденцией—такие как МАСО и скользящие средние — превосходно работают на рынках с ярко выраженной направленностью, но в условиях торгового коридора (застоя) они обычно дают множество ложных сигналов. С другой стороны, осцилляторы — такие как индекс относительной силы и стохастический осциллятор — очень эффективны, когда цены колеблются в торговом коридоре, но почти всегда дают преждевременные сигналы к закрытию позиций в периоды устойчивых тенденций. ИндикаторVHF используется для определения степени направленности цен, чтобы помочь аналитику в выборе соответствующих индикаторов. Существует три способа интерпретации индикатора VHF: 1. Можно использовать сами значения VHF для определения степени направленности цен. Чем выше УНГ, тем устойчивее тенденция, и значит более уместно полагаться на индикаторы, следующие за тенденцией. 2. Направление движения VHF позволяет определить, развивается ли фаза направленного движения или застоя. Рост VHF означает развитие тенденции; падение УНГ указывает на возможное вступление рынка в фазу застоя. 3. Можно использовать УНГ как индикатор противоположного мнения. Если значения VHF высоки — ждите вступления рынка в период застоя: если низки — ждите начала тенденции.

ПРИМЕР На следующем рисунке представлены графики курса акций Моtorola и индикатора VHF. С 1989 и почти до конца 1992 года значения индикатора были относительно низкими. Это означало, что цены находятся в торговом коридоре. В конце 1992 года VHF существенно вырос и оставался на высоком уровне весь 1993 год, что свидетельствовало о наличии устойчивой тенденции. 40недельное (200дневное) скользящее среднее на графике наглядно иллюстрирует ценность индикатора VHF. Очевидно, что классическая система торговли с помощью скользящего среднего (покупать, когда цены поднимаются выше скользящего среднего, и продавать, если они опускаются ниже скользящего среднего) была эффективна в 1992 1993 годах, но в условиях торгового коридора она дала множество ложных сигналов.

РАСЧЕТ Для расчета VHF сначала необходимо определить высшую цену закрытия (ВЦЗ) и низшую цену закрытия (НЦЗ) за выбранный период времени (часто 28дневный): ВЦЗ — высшая цена закрытия за n. периодов; НЦЗ — низшая цена закрытия за п периодов. Затем следует вычесть низшую цену закрытия из высшей цены закрытия. Абсолютное значение этой разности является числителем в формуле VHF. Числитель = абсолютное значение (ВЦЗ — НЦЗ). Чтобы найти знаменатель, вычислите разности между каждой ценой закрытия и ценой закрытия предыдущего дня для всего периода, а затем сложите абсолютные значения всех полученных разностей.

Значение VHF определяется как отношение найденных числителя и знаменателя:

ВЗВЕШЕННАЯ ЦЕНА ЗАКРЫТИЯ (WEIGHTED CLOSE) ОПРЕДЕЛЕНИЕ Взвешенная цена закрытия — это просто средняя цена дня. Индикатор назван так, потому что при его расчете цене закрытия присваивается дополнительный вес. Схожие индикаторы — медленная цена и типичная цена. ИНТЕРПРЕТАЦИЯ При использовании и тестировании скользящих средних, индикаторов, линий тренда и т.д. некоторые инвесторы предпочитают работать с линейными ценовыми графиками, которые отличаются простотой и наглядностью. Но линейные графики, показывающие только цену закрытия, могут ввести в заблуждение, поскольку на них не учитываются максимальная и минимальная цены. График взвешенной цены закрытия сочетает в себе простоту линейного графика и информативность столбикового, поскольку каждая точка на нем рассчитывается с учетом максимума, минимума и цены закрытия дня. ПРИМЕР На следующем рисунке представлен график взвешенной цены закрытия, нанесенный на обычный (максимум/минимум/цена закрытия) столбиковый график курса акций РеорleSoft.

РАСЧЕТ Индикатор взвешенной цены закрытия рассчитывается как сумма максимума, минимума и удвоенной цены закрытия, деленная на четыре. В результате получается среднее значение цены, в котором цена закрытия имеет дополнительный вес:

ВОЛАТИЛЬНОСТЬ ЧАЙКИНА (CHAIKIN’S VOLATILITY) ОПРЕДЕЛЕНИЕ Индикатор волатильности Чайкина учитывает изменения спрэда между максимальной и минимальной ценами. Он определяет величину волатильности на основе ширины диапазона между максимумом и минимумом. ИНТЕРПРЕТАЦИЯ Существует два способа интерпретации этого показателя волатильности. В первом случае исходят из того, что образование рыночных вершин обычно сопровождается повышенной волатильностью (инвесторы нервничают и действуют нерешительно), а завершающим стадиям формирования рыночных оснований обычно сопутствует понижение волатильности (инвесторы скучают). Согласно второму способу интерпретации (его предложил г-н Чайкин), рост индикатора волатильности за относительно короткое время указывает на приближение цен к основанию (напр., при паническом сбросе бумаги), а падение волатильности в течение более длительного периода означает близость вершины (напр., в условиях зрелого бычьего рынка). Как и большинство опытных инвесторов, г-н Чайкин не рекомендует полагаться только на какой-то один индикатор. Он предлагает применять систему пересечения скользящего среднего либо систему торговых полос для подтверждения сигналов этого (или любого другого) индикатора. ПРИМЕР На следующем рисунке представлены графики евродоллара и индикатора волатильности Чайкина. Индикатор резко подскочил после сильного падения цен, вызванного паническими продажами (точка А). Это явилось сигналом близости основания (точка В).

РАСЧЕТ При расчете индикатора волатильности Чайкина сначала определяется экспоненциальное скользящее среднее разности между максимальной и минимальной ценами дня. Чайкин рекомендует использовать 10дневное скользящее среднее. H-L Average = экспоненциальное скользящее среднее от (максимум — минимум). Затем определяется относительное изменение в процентах этого скользящего среднего за выбранный период. Здесь Чайкин также рекомендует использовать 10дневный период.

ВОЛН ЭЛЛИОТА ТЕОРИЯ (Elliot waves) ОПРЕДЕЛЕНИЕ Теория волн Эллиота названа в честь Ральфа Нельсона Эллиота (Ralf Nelson Elliott). Под влиянием теории Доу (см. стр. 64) и результатов научных наблюдений в сфере природных явлений Эллиот пришел к выводу, что движение рынка акций можно предсказать путем наблюдения и выявления повторяющихся волновых моделей. Более того, Эллиот считал, что любая сфера человеческой деятельности, а не только рынок акций, испытывает влияние циклических сил, которые необходимо лишь выявить. Благодаря К.ДжКоллинзу после опубликования серии статей в журнале Financial World в 1939 году труды Эллиота обратили на себя внимание финансовых кругов. В 50-60е годы (уже после смерти Эллиота) его идеи получили дальнейшее развитие в работах Гамильтона Болтона (Hamilton B olton). В 1960 году Болтон издал книгу «Принцип волн Эллиота — критическая оценка». Это была первая значительная работа после смерти Эллиота. В 1978 году Роберт Пректер и А.Дж.Фрост написали книгу «Принцип волн Эллиота», которая в настоящее время считается самым авторитетным и исчерпывающим трудом по данному вопросу. ИНТЕРПРЕТАЦИЯ Волны Эллиота — это одна из форм проявления действующих на рынке противоборствующих сил созидания и разрушения. Основные положения теории Эллиота перечислены ниже. 1. За действием следует противодействие. 2. Главная тенденция состоит из пяти волн, за которыми следуют три волны коррекции (модель «53»). 3. Модель «53» образует полный цикл и является, в свою очередь, составной частью модели «53» более высокого уровня. 4. Модель «53» всегда неизменна, варьируется лишь длительность ее формирования в каждом конкретном случае.

На следующем рисунке показаны восемь волн, образующих базовую модель «53». Они отмечены цифрами 1, 2, 3, 4, 5 и буквами а, b и с.

Волны 1, 3 и 5 носят название импульсных волн. Волны 2 и 4 называются корректирующими. Волны а, b и с — это коррекция главной тенденции, образованной волнами 15. Главная тенденция, формируемая волнами 1 5, может быть как восходящей, так и нисходящей. Волны а, b и с всегда движутся в направлении, противоположном движению волн 15. По теории волн Эллиота, каждая отдельная волна полного цикла, в свою очередь, является полным циклом «53» более низкого уровня. Самая большая волна называется Великим сверхциклом. Великий сверхцикл состоит из сверхциклов, а сверхциклы — из циклов. Продолжая это дробление, получим сначала основную волну, затем промежуточную, малую, сверхмалую и мельчайшую волны. На следующем рисунке показан пример волны «53», составленной из меньших циклов. Здесь изображена та же модель, что и на предыдущем рисунке (теперь она показана пунктиром), но вместе с циклами

более низкого уровня. Так, мы видим, что импульсная волна 1 из предыдущего графика состоит из пяти волн меньшего размера. Математической основой теории волн Эллиота являются числа Фибоначчи (см. стр. 206). Не вдаваясь в детали, скажем лишь, что ряд Фибоначчи начинается с единицы, а каждый последующий элемент ряда получается простым суммированием двух предыдущих членов (напр., 0+1=1, 1+1=2, 2+1=3, 3+2=5, 5+3=8, 8+5=13 и т.д.). Полный набор волн любого цикла в теории Эллиота является одним из элементов ряда Фибоначчи. Например: на предыдущем графике изображены две основные волны (импульсная и корректирующая), 8 промежуточных волн (последовательность «53», показанная на первом графике) и 34 малые волны (они отмечены на втором графике). Числа 2, 8 и 34 являются членами ряда Фибоначчи. На практике для предсказания продолжительности и величины будущего рыночного движения, которое может длиться от нескольких минут или часов до нескольких лет и десятилетий, аналитики используют волновые модели Эллиота в комбинации с числами Фибоначчи. Большинство приверженцев теории Эллиота сходятся во мнении, что последний Великий сверхцикл начался в 1932 году и последняя пятая

волна этого цикла началась в основании рынка в 1982 году. Однако после 1982 года мнения стали расходиться. Многие сочли октябрьский крах 1987 года завершением цикла. Но последовавшее энергичное восстановление рынка заставило их пересмотреть результаты отсчета волн. В этом и заключается слабая сторона теории волн Эллиота — ее прогностическая ценность зависит от точности отсчета волн. Определение же начала одной волны и конца другой носит порой весьма субъективный характер.

ВЫБОРА ТОВАРОВ ИНДЕКС (Commodity Selection Index) ОПРЕДЕЛЕНИЕ Индекс выбора товаров (СSI) — это динамический индикатор. Его разработал и представил в книге «Новые концепции технических торговых систем» Уэллс Уайлдер. Название индикатора отражает его основное назначение — помочь трейдеру выбрать товары, подходящие для краткосрочной торговли. ИНТЕРПРЕТАЦИЯ Высокие значения СSI говорят о ярко выраженной направленности и волатильности цен. При расчете индекса степень направленности выявляется через показатель направленного движения (см. стр. 105), а степень волатильности — с помощью индикатора среднего истинного диапазона (см. стр. 175). Согласно Уайлдеру, торговать следует товарами с высокими (по сравнению с другими товарами) значениями СSI. Поскольку такие товары отличаются высокой волатильностью, они способны дать «максимум прибыли за минимум времени». Высокие значения СSI указывают также на наличие ярко выраженной тенденции, что существенно облегчает процесс торговли. Индекс выбора товаров предназначен для тех, кто занимается краткосрочной торговлей и умеет контролировать риск, неизбежно связанный с высокой волатильностью. ПРИМЕР На следующем рисунке представлены графики курса японской иены и 14дневного СSI. Высокая волатильность цен в сочетании с сильной тенденцией дают высокие значения СSI в точках А и В.

РАСЧЕТ Рамки данной книги не позволяют подробно описать процедуру расчета индекса выбора товаров. Она основана на использовании АDXR — компонента системы направленного движения (см. стр. 105). Подробности расчета СSI приведены в книге У.Уайлдера «Новые концепции технических торговых систем»

ГАННА УГЛЫ (GANN ANDLES) ОПРЕДЕЛЕНИЕ У.Д.Ганн (1878 — 1955) разработал несколько уникальных методик анализа ценовых графиков. Наибольшее значение он придавал геометрическим углам, отражающим взаимосвязь времени и цены. Ганн был убежден в том, что определенные геометрические фигуры и углы обладают особыми свойствами, которые могут быть использованы для прогнозирования динамики цен. Все методики, предложенные Ганном, требуют, чтобы масштабы по обеим осям графика были одинаковыми, так что диагональ квадрата 1х1, образованного единичными приращениями цены и времени, всегда имела бы наклон 45 градусов. ИНТЕРПРЕТАЦИЯ Ганн считал, что между временем и ценой имеется идеальное соотношение, если цена растет или падает под углом 45 градусов к временной оси. Этот угол обозначается«1 х 1» и соответствует единичному приращению цены за каждый единичный временной интервал. Линии Ганна строятся под различными углами от важного основания или вершины на ценовом графике. Линию тренда 1х1 Ганн считал наиболее важной. Положение ценовой кривой выше этой линии служит признаком бычьего рынка, а ниже нее — медвежьего. Ганн полагал, что луч 1х1 является мощной линией поддержки при восходящей тенденции, а прорыв этой линии рассматривал как важный сигнал разворота. Ганн выделил следующие девять основных углов, среди которых угол 1х1 является самым важным: 1 х 8 — 82,5 градуса, 1 х 4 — 75 градусов, 1 х 3 — 71,25 градуса,

1 х 2 — 63,75 градуса,

1 х 1 — 45 градусов,

2 х 1 — 26,25 градуса,

3 х 1 — 18,75 градуса,

4 х 1 — 15 градусов,

8 х 1 — 7,5 градуса. Чтобы рассматриваемые соотношения приращений цены и времени (напр., 1 х 1, 1 х 8 и т.д.) имели соответствующие углы наклона в градусах, оси Х и У должны иметь одинаковые масштабы. Это значит, что единичный интервал на оси Х (т.е. час, день, неделя, месяц и т.д.) должен равняться единичному интервалу на оси У. Простейший способ калибровки графика состоит в проверке угла наклона луча 1х1: он должен составлять 45 градусов. Ганн заметил, что каждый из вышеперечисленных лучей может служить поддержкой или сопротивлением в зависимости от направления ценовой тенденции. Например, при восходящей тенденции луч 1х1 обычно является важнейшей линией поддержки. Падение цен ниже линии 1х1 свидетельствует о развороте тенденции. Согласно Ганну, далее цены должны опуститься до следующей линии тренда (в данном случае это луч 2 х 1). Другими словами, если один из лучей прорван, следует ожидать консолидации цен вблизи следующего луча. Ганн разработал несколько методик анализа цен. Среди них—углы Ганна, веера Ганна, сетки Ганна и кардинальные квадраты.

ПРИМЕР Веер Ганна образуется лучами, располагающимися под выделенными им углами. На верхнем рисунке веер Ганна нанесен на график индекса S&Р 500. Как видно из графика, кривая индекса неоднократно отражалась от лучей 1 х 1 и 2 х 1. На нижнем рисунке представлен тот же график индекса S&P 500 с нанесенной на него сеткой Ганна. Ячейка сетки равна 80 х 80 (каждая линия сетки проводится под углом 1 х 1, а расстояние между линиями составляет 80 недель).

Денежных потоков индекс (Money Flow Index) ОПРЕДЕЛЕНИЕ Индекс денежных потоков (МFI) — это динамический индикатор, показывающий интенсивность, с которой деньги вкладываются в ценную бумагу и выводятся из нее. Он схож с индексом относительной силы (RSI, см. стр. 125), но в отличие от RSI, который выводится на основе только ценовых данных, в индексе денежных потоков учитывается и объем. ИНТЕРПРЕТАЦИЯ При анализе индекса денежных потоков следует учитывать: • Расхождения (см. стр. 30) между индикатором и движением цен. Если цены растут, а MFI падает (или наоборот), то велика вероятность разворота цен. • Значения МFI выше 80 и ниже 20 сигнализируют соответственно о потенциальной вершине и основании рынка. ПРИМЕР На следующем рисунке представлены графики курса акций Intel и 14дневного индекса денежных потоков. Расхождения в областях А и В послужили четкими опережающими сигналами разворотов цен.

РАСЧЕТ Расчет индекса денежных потоков состоит из нескольких этапов. Сначала определяют типичную цену (typical price) данного периода:

а затем — величину денежного потока (не пугать с индексом денежных потоков) путем умножения типичной цены периода на объем торгов: Денежный поток = типичная цена х объем.. Если сегодняшняя типичная цена больше вчерашней, то денежный поток считается положительным. Если сегодняшняя цена меньше вчерашней — денежный поток считается отрицательным. Положительный денежный поток — это сумма значений положительных денежных потоков за выбранное число периодов. Отрицательный денежный поток —это сумма значений отрицательных денежных потоков за выбранное число периодов. Затем определяется денежное отношение путем деления положительного денежного потока на отрицательный:

И, наконец, с помощью денежного отношения рассчитывается индекс денежных потоков:

ДОЛИ КОРРЕКЦИИ (PERCENT RETRACEMENT) ОПРЕДЕЛЕНИЕ Устойчивая восходящая тенденция характеризуется последовательно возрастающими пиками и впадинами. Это указывает на непрерывный рост бычьих ожиданий инвесторов и соответствующее смещение вверх линий спроса/предложения. Величину отката цен после достижения очередного более высокого максимума можно определить с помощью так называемых «долей коррекции». Они показывают отношение длины коррекции к длине предшествующего ценового движения, выраженное в процентах. Например, если цена акции увеличивается с 50 до 100. а затем опускается до 75, то доля коррекции от 100 до 75 (25 пунктов) составляет 50% первоначального движения от 50 до 100. ИНТЕРПРЕТАЦИЯ Доли коррекции используются для определения уровней, где следует ожидать разворота цен и продолжения их роста. В условиях сильного бычьего рынка коррекции обычно не превышают 33% предыдущего восходящего движения. Иногда они могут достигать и 50%. Коррекции же более чем на 66% почти всегда означают окончание бычьего рынка. Некоторые инвесторы считают не случайным близость значений 33, 50 и 66% к коэффициентам Фибоначчи 38,2; 50 и 61,8% (см. стр. 206) и предпочитают использовать именно последние для определения уровней коррекции. ПРИМЕР На следующем графике курса акций Great Western отмечены три точки —А, В и С. Точка А указывает начало ценового движения, В —его окончание, а С — окончание коррекции. В данном примере доля коррекции составила 61,5% исходного ценового движения.

ДОУ ТЕОРИЯ (Dow Theory) ОПРЕДЕЛЕНИЕ В 1897 году Чарльз Доу (Charles Dow) впервые рассчитал два основных рыночных индекса. Промышленный индекс включал в себя акции ведущих промышленных компаний, а железнодорожный индекс железнодорожных компаний. Теперь эти индексы известны как промышленный индекс ДоуДжонса и транспортный индекс ДоуДжонса. Теория Доу была изложена в серии статей, опубликованных Чарльзом Доу в журнале Wall Street Jornal в период с 1900 по 1902 год. Она является предтечей современного технического анализа. Интересно, что первоначально теория Доу как таковая была направлена на использование общих тенденций рынка акции в качестве барометра общего состояния экономики. И первоначально она не предназначалась для прогнозирования курсов акций. Однако все последующее развитие теории было направлено почти исключительно на достижение именно этой цели. ИНТЕРПРЕТАЦИЯ Теория Доу строится на следующих шести постулатах: Индексы учитывают все. В ценена любую отдельную акцию отражено все, что известно об этой акции. Вновь поступающие данные быстро распространяются самими участниками рынка, после чего происходит соответствующее изменение цены акции. Точно так же рыночные индексы учитывают и отражают все, что известно всем участникам фондового рынка. Рынок имеет три тенденции. В любой момент на рынке действуют три силы: основная тенденция, вторичные тенденции и малые тенденции. Основная тенденция может быть бычьей (восходящей) или медвежьей (нисходящей). Она обычно длится более года, но может действовать и в течение нескольких лет. Если пики и впадины рынка последовательно возрастают, значит основная тенденция — восходящая. Если же они последовательно убывают, основная тенденция — нисходящая. Вторичные тенденции — это промежуточные, корректирующие движения рынка, обратные основной тенденции. Они обычно продолжаются один-три месяца, и за это время рынок отступает на одну-две третьих длины предыдущей основной тенденции. На следующем графике показаны основная тенденция (линия А) и вторичные тенденции (В и С).

|

||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 414; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.118.214 (0.012 с.) |