Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ источников формирования оборотных активов.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Оборотные средства предприятий по источникам формирования подразделяются на собственные и заемные. Собственные оборотные средства - предназначены для покрытия минимальной потребности по созданию производственных запасов, задела по незавершенному производству и затратам для обеспечения нормальной и бесперебойной работы предприятия. Источниками собственных оборотных средств являются: уставный капитал, прибыль, а также добавочный и резервный капиталы. Уставный капитал представляет собой совокупность денежных вкладов учредителей в имущество предприятий при их создании. Он предназначен для обеспечения деятельности создаваемого предприятия в размерах, определенных учредительным документом (уставом).Прибыль характеризует финансовый результат деятельности предприятия и используется как источник средств для пополнения собственных оборотных средств при увеличении объема работ или изменения условий производства. Добавочный капитал образуется за счет переоценки основных фондов в сторону их увеличения, безвозмездного поступления различных активов от юридических и физических лиц, а также за счет продажи собственных ценных бумаг. Добавочный капитал предназначен для образования собственных средств организации. Резервный капитал образуется за счет прибыли организации и предназначен для покрытия непредвиденных потерь и убытков, в том числе и по оборотным средствам, а также выплаты дивидендов по привилегированным акциям в случае, когда для этих целей недостаточно прибыли. Важным внутренним источником оборотных средств являются устойчивые пассивы, к которым относятся: минимальная переходящая задолженность по заработной плате рабочим и служащим, задолженность по отчислениям в фонды обязательного социального, медицинского страхования. Заемными средствами называются средства, привлекаемые предприятиями из внешних источников финансирования. Эти средства не закрепляются безвозмездно за предприятиями, а участвуют в их обороте временно. В основном это краткосрочный банковский кредит на различные нужды предприятия, в том числе на приобретение материалов, выдачу заработной платы и другие цели с обязательным возвратом и за определенную плату.Сроки и условия погашения кредита и процентов за пользование кредитом устанавливаются при заключении договора между предприятием и банком. При нарушении сроков возврата кредита и уплаты процентов устанавливаются штрафные санкции. Величина санкций определяется при заключении договора.К числу заемных средств, предназначенных для формирования оборотных средств предприятий, относятся также суммы, полученные в долг от юридических и физических лиц. 16. Анализ кредиторской задолженности — это задолженность данного предприятия другим предприятиям и лицам: по платежам в бюджет и внебюджетные фонды, поставщикам, подрядчикам, персоналу и другим кредиторам. В широком смысле к кредиторской задолженности можно отнести также и задолженность банкам и другим предприятиям по погашению полученных от них кредитов и займов (как краткосрочных, так и долгосрочных). При анализе следует выявить неоправданную кредиторскую задолженность. К ней относятся: · просроченная задолженность поставщикам по не оплаченным в срок расчетным документам; · задолженность поставщикам по неотфактурованным поставкам. Такая задолженность возникает, если предприятие получает от поставщиков материалы, а расчетные документы за них еще не поступили ни в данную организацию, ни в банк, обслуживающий ее. Следует установить динамику кредиторской задолженности, рассмотреть ее состав по данным аналитического учета организации, а также выяснить сроки ее возникновения. Невостребованная кредиторская задолженность, по которой истекли сроки исковой давности, составляющие три года, присоединяется к прибыли данной организации. По данным аналитического учета следует подробно рассмотреть прочую кредиторскую задолженность. Она состоит из различных статей расчетов как товарного, так и нетоварного характера. Прочая кред.задолженность включает невостребованные депонентские суммы, задолженность по претензиям и др. При анализе прочей кред.задолженности следует рассмотреть ее состав, сроки ее образования, причины возникновения задолженности. Показателями, характеризующими кредиторскую задолженность, являются следующие. Это абсолютный показатель просроченной кредиторской задолженности, который отражается в приложении к балансу (ф.5). Он показывает величину задолженности, по которой истек трехмесячный срок после даты ее погашения. Относительным показателем является коэффициент оборачиваемости кредиторской задолженности, который отражает количество оборотов этой задолженности в течение определенного периода (отношение выручки к средней величине ркедиторской задолж-сти). Другим относительным показателем является период погашения кредиторской задолженности, иначе — продолжительность ее оборота в днях. Он определяется по следующей формуле: Число дней в данном периоде (в году — 360) делить на оборачиваемость кредиторской задолженности(количество оборотов за данный период). Если предыдущий показатель выражается отвлеченным числом (количеством оборотов) то последний показатель измеряется в днях. Оба они характеризуют оборачиваемость кредиторской задолженности. 17. Анализ эффективности использования капитала. Анализ эфф.исп-я собств. и заемного капитала орг-ций предст.собой способ накопления, трансформации и исп-ния информации бух/учета и отчетности, имеющий целью:1)оценить текущее и перспективное фин.состояние орг-ции, т.е. исп.собст. и заемного капитала;2)обосновать возможные и приемлемые темпы развития орг-ции с позиции обесп.их источниками фин-ния;3)выявить доступные источники средств, оценить рациональные способы их мобилизации;4)спрогнозировать положение предприятия на рынке капиталов. Анализ эфф.исп-ния капитала организаций проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Структурный анализ пред.совокупность методов исследования структуры. Он основан на представлении бух.отчетности в виде относительных величин, характеризующих структуру, т.е. рассчитывается доля (удельный вес) частных показателей в обобщающих итоговых данных о собственном и заемном капитале. Динамический анализ позволяет выявить тенденции изменения отдельных статей собственного и заемного капитала или их групп, входящих в состав бухгалтерской отчетности. Коэффициентный анализ — ведущий метод анализа эфф.исп-я капитала организации, применяемый различными группами пользователей: менеджерами, аналитиками, акционерами, инвесторами, кредиторами и др. Известно множество таких коэффициентов, поэтому для удобства разделим их на несколько групп:1)коэффициенты оценки движения капитала предприятия;2)коэффициенты деловой активности;3)коэффициенты структуры капитала;4)коэффициенты рентабельности и др.К коэффициентам оценки движения капитала (активов) предприятия относят коэффициенты поступления, выбытия и использования, рассчитываемые по всему совокупному капиталу и по его составляющим. Коэффициент поступления всего капитала (А) показывает, какую часть средств от имеющихся на конец отчетного периода составляют новые источники финансирования: 1)Kпоступления всего капитала (A) = Поступивший капитал / Ст-ть капит. на конец периода.2) Коэффициент поступления собственного капитала (СК) показывает, какую часть собственного капитала от имеющегося на конец отчетного периода составляют вновь поступившие в его счет средства:Kпоступления СК = Поступивший СК / СК на конец периода.3) Коэффициент поступления заемного капитала (ЗК) показывает, какую часть заемного капитала от имеющегося на конец отчетного периода составляют вновь поступившие долгосрочные и краткосрочные заемные средства:Kпоступления ЗК = Поступившие заемные средства (ЗКпост) / ЗК на конец периода.4) Коэффициент исп-я собственного капитала показывает, какая часть собственного капитала, с которым предприятие начало деятельность в отчетном периоде, была использована в процессе деятельности хозяйствующего субъекта:Kиспользования СК = Использованная часть СК / СК на начало периода.5) Коэффициент выбытия заемного капитала показывает, какая его часть выбыла в течение отчетного периода посредством возвращения кредитов и займов и погашения кредиторской задолженности: Kвыбытия ЗК = Выбывшие заемные средства / ЗК на начало периода.6)Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие исп-т свой капитал. Как правило, к этой группе относятся различные коэффициенты оборачиваемости: оборачиваемость собственного капитала; оборачиваемость инвестированного капитала; оборачиваемость кредиторской задолженности; оборачиваемость заемного капитала.7) Оборачиваемость собственного капитала, исчисляемая в оборотах, определяется как отношение объема реализации (продаж) (N) к среднегодовой стоимости собственного капитала (СК): Оборачиваемость собственного капитала (обороты) = N / Среднегодовая стоимость СК.8) Оборачиваемость инвестиционного капитала (ИК) определяется как частное от деления объема реализации на стоимость собственного капитала плюс долгосрочные обязательства.Оборачиваемость инвестиц. капитала (обороты) = N / СК + Долгосроч. Обязательства.9) Коэффициент оборачиваемости кредиторской задолженности рассчитывается как частное от деления сб/ст-ти реализованной продукции на среднегодовую стоимость кредиторской задолженности (КЗ) и показывает, сколько компании требуется сделать оборотов инвестиционного капитала для оплаты выставленных ей счетов: Оборачиваемость кредиторской задолженности (обороты) = Сб/ст-ть реализованной продукции / Среднегодовая стоимость кредиторской задолженности.Коэффициенты оборачиваемости можно рассчитывать в днях. Для этого необходимо количество дней в году (366 или 365) разделить на рассчитанные выше коэффициенты оборачиваемости. Тогда мы узнаем, сколько в среднем дней требуется для осуществления одного оборота КЗ, ИК, СК и ЗК.10) Коэффициенты структуры капитала характеризуют степень защищенности интересов кредиторов и инвесторов. Они отражают способность предприятия погашать долгосрочную задолженность. Коэффициенты этой группы называются также коэффициентами платежеспособности. Речь идет о коэффициенте собственного капитала, коэффициенте заемного капитала и коэффициенте соотношения собственного капитала к заемному.11) Коэффициент собственного капитала характеризует долю собственного капитала в структуре капитала (А) компании, а следовательно, соотношение интересов собственников предприятия и кредиторов. Этот коэффициент еще называют коэффициентом автономии (независимости):КСК = СК / А. 12)Может рассчитываться также коэффициент заемного капитала, выражающий долю заемного капитала в общей сумме источников финансирования валюты баланса (ВБ). Этот коэффициент является обратным коэффициенту независимости (автономии): КЗК = ЗК / А = ЗК / ВБ Коэффициент соотношения заемного и собственного капитала характеризует степень зависимости организации от внешних займов (кредитов): Ксоотн = ЗК / СК 18. Показатели эффективности использования оборотных средств Важнейшими показателями эфф.использования оборотных средств является коэффициент оборачиваемости, длительность оборота оборотных средств и коэффициент загрузки оборотных средств. Коэффициент обор-сти оборотных средств хар-т количество оборотов оборотных средств в течение опред.периода.

где В - выручка от реализации (объем реализованной продукции), р.; ОбС - среднегодовая стоимость оборотных средств, р. Среднегодовой остаток оборотных средств рассчитывается по формуле

где ОбС0- величина оборотных средств на начало периода, р. ОбСn- величина оборотных средств на n-ую дату, р. n-число рассматриваемых дат. Коэффициент обор-сти часто называют скоростью оборота.Он показывает, сколько рублей продукции приходится на рубль оборотных средств. Если коэффициент обор-сти не изменяется, то потребность в оборотных средствах растет прямо пропорционально росту выручке. Коэффициент обор-сти – это основной показатель эффективности использования оборотных средств. Чем выше коэффициент оборачиваемости, тем выше эффективность использования оборотных средств, так как с одного рубля оборотных средств снимается больше продукции. Если объем продукции увеличивать не надо, то чем быстрее осуществляется кругооборот оборотных средств (то есть выше значение коэффициента оборачиваемости), тем меньше может быть объем ресурсов, отвлекаемых для обслуживания воспроизводства. Показателем, обратным коэффициенту обор-сти, является коэффициент закрепления оборотных средств. Коэффициент закрепления (К закреп)показывает величину оборотных средств, приходящуюся на один рубль реализованной продукции.

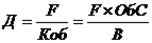

Длительность оборота – период времени, за который оборотные средства совершают один полный кругооборот. Длительность оборота рассчитывается по формуле:

где F – продолжительность календарного периода, дни; Коб – коэффициент оборачиваемости за период F. Продолжительность календарного периода принимается округленно –360 дней в году, 90– в квартале, 30 в месяце. При сокращении длительности кругооборота происходит высвобождение оборотных средств из оборота, и наоборот – увлечение длительности оборота вызывает потребность в дополнительных средствах. Ускорение оборачиваемости оборотных средств всегда приводит к относительному высвобождению оборотных средств. Относительное высвобождение оборотных средств рассчитывается по формулам: ОбС от= ОбСб × Iv-ОбСпл., (4.13) ОбС от=(Дб-Дпл) × Впл/F, (4.14) где Iv – индекс роста объема реализованной продукции в плановом году по сравнению с базовым годом; Дб, Дпл – соответственно длительность оборота в базовом и плановом годах; Впл – объем реализованной продукции в плановом году.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-16; просмотров: 655; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.190.253.224 (0.008 с.) |

(4.8)

(4.8) , (4.9)

, (4.9) . (4.11)

. (4.11) , (4.12)

, (4.12)