Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Метод анализа безубыточности в инвестиционном проектировании.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Анализ безубыточности является неотъемлемой частью инвестиционного проектирования. Это, по сути дела, аналитический подход к изучению взаимосвязи между издержками и доходами при различных уровнях производства. Представим графическую интерпретацию этого метода: Пересечение линии совокупного дохода с линией совокупных издержек определяет точку безубыточности Qbe, в которой совокупный доход равен совокупным издержкам. Любая разность по вертикали между линией совокупного дохода и совокупных издержек справа от точки безубыточности показывает прибыль при данном объеме производства, в то время как убытки будут отражены на графике слева от точки безубыточности, потому как в этом случае совокупные издержки превышают совокупный доход. Расчет точки безубыточности осуществляется по формуле QBE=FC/(pr-VC), где FС — постоянные затраты, pr — цена единицы продукции, VC — переменные затраты на единицу продукции. Таким образом, для того, чтобы рассчитать точку безубыточности, необходимо величину постоянных издержек разделить на разницу между ценой продаж продукции и величиной переменных издержек на единицу продукции. Эта разница называется единичным вложенным доходом.

55. Экономическая теория процента, понятие ценности денег во времени. Понятие простого и сложного процента.

В современной экономической науке теория процента, безусловно, является самостоятельным направлением исследований. Но эта теория исключительно важна для изучения чисто денежных вопросов. Процент справедливо считается «ценой» денег. Поэтому теории денег и процента жестко взаимосвязаны. Теория процента классической политической экономии (Д. Юм, Дж. Стюарт, А. Смит) основывалась на двух постулатах: 1) норма процента (процентная ставка) зависит от нормы прибыли; 2) норма процента определяется спросом на денежный капитал и его предложением, т. е. потребностью в капитале, с одной стороны, и сбережениями, с другой. Экономисты-классики осознавали, что увеличение количества денег (приток золота в страну) снижает норму процента. Но они рассматривали этот эффект как временный, поскольку вслед за снижением нормы процента следует расширение деловой активности, рост цен и, соответственно, возвращение нормы процента на прежний уровень. Подобный механизм был предопределен существованием золотого стандарта. Процент, по Бем-Баверку, возникает из-за отказа от текущего дохода в пользу будущего. В обществе всегда есть люди, готовые заплатить за удовольствие иметь деньги сегодня. Возможность иметь доход сегодня, а не в будущем, получает свою оценку, которая и есть норма процента. происхождение процента связывается Бем-Баверком с фактором времени. Но оценивает текущие блага выше будущих не только потребитель, но и собственник денежного капитала. Причина в том, что последний предполагает возрастание в перспективе данного блага, а следовательно, уменьшение предельной полезности его в будущем по сравнению с настоящим Формула «время – деньги», однажды оброненная Бенджамином Франклином для обозначения ценности денег во времени, давно стала крылатой. Ее часто цитируют деловые люди, которые хорошо знают, сколько стоит час или даже минута их личного времени, поскольку, правильно потратив эту минуту, могут получить некоторую сумму или потеряют эту сумму, если потратят время на что-то, не приносящее дохода. Простыми процентами - Проценты, начисляемые только на первоначальную сумму инвестирования (а не на процентный доход).

где Pi - будущая стоимость, P - текущая стоимость, r – ставка простого процента, n - количество лет, за которые рассчитывается простой процент.

где Pi - будущая стоимость, P - текущая стоимость, r - ставка простого процента, a - количество месяцев, за которые рассчитывается простой процент.

P - текущая стоимость, r - ставка простого процента, t - количество дней, за которые рассчитывается простой процент.

Сложный процент - процент, выплачиваемый и на проценты, начисленные ранее, и на основную сумму. Расчет наращенной суммы по сложным процентам производится по формуле:

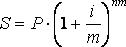

где S - наращенная сумма; Р - первоначальная сумма, на которую начисляются проценты; i - ставка сложных процентов, выраженная десятичной дробью; п - число лет, в течение которых начисляются проценты. Величина Однако в большинстве случаев указывается не квартальная или месячная ставка, а годовая ставка, которая называется номинальной. Кроме того, указывается число периодов (т) начисления процентов в году. Тогда для расчета наращенной суммы используется формула:

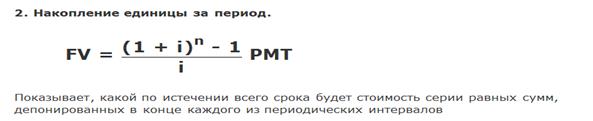

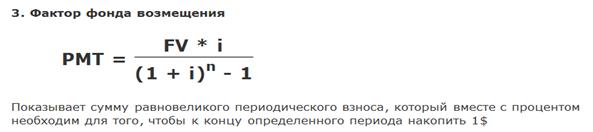

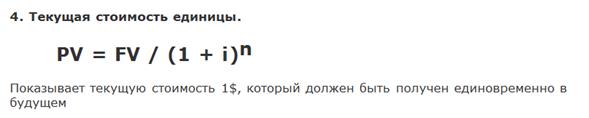

где i - номинальная годовая процентная ставка; т - число периодов начисления процентов в году; п - число лет; тп - число периодов начисления процентов за весь срок контракта. Шесть функций сложного процента:

|

||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 505; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.241.235 (0.009 с.) |

- формула расчета простых процентов на период в годах,

- формула расчета простых процентов на период в годах, - формула расчета простых процентов на период в месяцах,

- формула расчета простых процентов на период в месяцах, - формула расчета простых процентов на период в днях,

- формула расчета простых процентов на период в днях,

называется множителем наращения сложных процентов. Она показывает, на сколько увеличится одна денежная единица при наращении на нее процентов по ставке i в течение n лет.

называется множителем наращения сложных процентов. Она показывает, на сколько увеличится одна денежная единица при наращении на нее процентов по ставке i в течение n лет.