Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность понятия «предприятие», классификация предприятий ВТ.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Сущность понятия «предприятие», классификация предприятий ВТ. Экономика предприятия воздушного транспорта изучает конкретные формы проявления экономических законов на воздушном транспорте. Объектом экономики является предприятия (авиакомпания, аэропорт, учебно-тренировочные центры). Экономика ГА изучает деятельность предприятия по следующим направлениям: 1. Транспортная авиация- перевозка пассажиров, грузов и почты. 2. ПАНХ- применение авиации в народном хозяйстве. Конечным продуктом производства на ВТ является перевозка. С точки зрения экономики такой продукт называется услугой: нельзя накопить на складе, не имеет натуральной вещественной формы, потребляется в процессе производства. 1918- было создано управление гражданского воздушного флота (ГВФ) и аэропорты на местах. В результате развития ГВФ строились новые ВС и новые ВЛ. 1964- Создается Министерство Гражданской Авиации (МГА) МГА-УГА-ЭПГА (эксплуатационные предприятия). 1 января 1988 МГА упраздняется в департамент ВТ. На сегодняшний день существует четырехзвенная система управления на ВТ: Правительство РФ – МТРФ - Федеральные службы ВТ- авиапродукты, аэропорты. Структура предприятия - это состав и соотношение его внутренних звеньев (цеха, участки, лаборатории) составляющих единый хозяйственный объект. Под общей структурой предприятия понимается: комплекс производственных подразделений, организаций по управлению предприятием и обслуживанию работников, их количество, величина. Взаимосвязи и соотношение между ними. Формы предприятия. Авиакомпании делятся на сл. виды: 1. Государственные - средства производства принадлежат государству; 2. Арендные - здесь средства производства берутся в аренду у др. предприятий или гос-ву; 3. Акционерные - здесь ср-ва производства принадлежат акционерам. Организационно - правовые формы предприятия: 1. Общество с ограниченной ответственностью - признается учрежденные одним или несколькими лицами общества, уставной капитал которого разделен на доли в соответствии с учредительными документами. Участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Само общество, как юридическое лицо отвечает перед своими кредиторам, по обязательствам всем своим имуществом. 2. Общество с дополнительной ответственностью- признается учрежденные одним или несколькими лицами общество, уставной капитал которого разделен на доли определенных размеров. Участники такого общества солидарно несут субсидиарную ответственность по его обязательствам, своими имуществам, в одинаковом для всех кратном размере к стоимости их вкладов, определяемое учредительными документами общества. ООО и ОДО - хозяйственные общества, могут быть также дочерними и зависимыми. Еще существуют хозяйственные товарищества и общества. 3. Государственные и муниципальные унитарные предприятия. Унитарным предприятием признается гос-ная или муниципальная коммерческая организация не наделенная правом собственности на закрепленное за ней собственника имущества. Имущества унитарного предприятия является неделимым и не может быть распределено по вкладам, в том числе между работниками предприятия. 4. Холдинговая компания- это компания или организация, владеющая контрольными пакетами акции или долями в паях др. Компаний (предприятий). Еще есть финансово промышленные группы и некоммерческие орган. Контрольный пакет акции - основная форма участия в капитале предприятия обеспечивающая безусловное право принятия или отклонения определенных решений на общем собрании акционеров, пайщиках и органов управления. 5. Открытое акционерное общество- это акционерное общ-во, участники которого отчуждать принадлежащие им акции без согласия других акционеров. 6. Закрытое акционерное общество- это акционерное общество акции которых распределяются среди его учредителей или иного, за ранее определенного круга лиц. Акционерное общество - признается общество, уставной капитал которого разделен на определенное число акций, участники акционерного общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости принадлежащих им акций. 2 .Структура тарифа на перевозку пассажиров. Плата за перевозку пассажира или массы груза на определенное расстояние называется тарифом. Тариф составляет основную часть стоимости перевозки. На авиалиниях действуют системы внутригосударственных тарифов и международных. Как известно, уровень тарифов должен обеспечить рентабельность предприятия и зависит от средней себестоимости перевозок. Тарифы и сборы за Воздушную перевозку и правила их применения устанавливаются Авиакомпанией. Экономическая сущность основных фондов, их состав, структура и классификация. Основные фонды предприятия. В любом производстве взаимодействуют ср-ва труда, предметы труда и рабочая сила. Ср-ва и предметы труда составляют ср-ва производства, которые являются производственными фондами. Первая часть этих фондов- ср-ва труда, называются основными фондами, другая часть- предметы труда- оборотными фондами. ОФ- это совокупность производственных, материально вещественных ценностей, которые действуют в процессе производства в течении длительного периода времени, сохраняют при этом на протяжении всего периода натурально- вещественную форму и переносят их стоимость на продукцию по частям, по мере износа в виде амортизационных отчислений. Согласно системе бухгалтерского учета, к основным фондам относятся средства труда со сроком службы более 12 месяцев и стоимостью (на момент приобретения) превышающий стократный размер минимальной величины месячной оплаты труда за единицу. ОФ бывают: - основные производственные - основные непроизводственные. Основные производственные ФОНДЫ - основные фонды, которые участвуют в производственном процессе непосредственно (оборудование, станки) или создают условия для производственного процесса(производственное здание, сооружение). Основные непроизводственные ФОНДЫ - это объекты культурно бытового назначения (клубы, столовые). В авиакомпании структура ОФ такова: 1. Здание производственное 9,6 %- ангары, автовокзалы 2. Сооружение и передаточные устройства 16,5 % 3. Машины и оборудование- 14,9 % 4. Транспортные ср-ва- 58 %, СВП- 52,7% и СПЕЦ. АВТО ТРАНСПОРТ. 5. Инструменты и прочие основные фонды- 1 %. Трудовые ресурсы Труд является одним из факторов производства: это совокупность знаний, умений и навыков, физических и интеллектуальных способностей человека. Т. е. рабочая сила, которую он пускает в ход при производстве продукции. ПТ – это способность раб. Силы создать определенное количество ПРУ за единицу рабочего времени. В ГА производительность труда определяется соотношением объема авиаперевозок в стоимостном выражении к среднесписочной численности авиаработников. Факторами ПТ являются: - повышение технического уровня, интенсификация производства - совершенствование управления, организации производства и труда - развитие производства за счет экстенсивных факторов - совершенствование структуры производства и пр. Осн. Путями повышения ПТ явл. Использование более современных и производительных средств производства и более эффективное исп. Раб. Времени как по продолжительность, так и по интенсивности. Организация оплаты труда: - нормирование труда, важнейшей задачей которого является разработка и внедрение прогрессивных, технически обоснованных норм затрат труда, необходимых для правильной организации оплаты работников в соответствием его количеством и качеством - тарифного нормирования зарплаты, которое используется для разработки и правильного применения обоснованных нормативов(тарифных ставок, сеток, должностных окладов), определяющих уровень оплаты труда различных групп и категорий, работающих в зависимости от квалификационного уровня и условий труда. Тарифная система определяет меру вознаграждения за труд - формы и системы оплаты труда и материального поощрения для обеспечения строгого определения порядка исчисления зарплаты работающих в зависимости от количества и качества труда, вложенного ими в производство. Формы и системы оплаты труда определяют способ вознаграждения за труд. зарплата состоит из двух частей: 1. Основная (постоянная) Ее размер зависит от объема произведенной продукции, квалификации, должностного оклада, расценок за единицу труда. 2. дополнительная (переменная) В виде премий и доплат. Все работники авиакомпании в зависимости от выполняемой работы делятся на ряд категорий: - летный и командно-летный состав; - рабочий и технический состав; - руководители, специалисты и служащие; - младший обслуживающий персонал; - ученики. Кроме тарифной системы оплаты труда в ГА выплачивают повременную зарплату (за отработанное время) и сдельную (за количество изготовленной продукции). Виды сдельщины: 1. сдельно-премиальная (за единицу продукции руководством предприятия назначается расценка. Если продукции выпущено больше с экономией электроэнергии, материальных ресурсов, устанавливается премия. Эта форма оплаты труда увеличивает заинтересованность, а следовательно – производительность труда). 2. сдельно-прогрессивная (за единицу продукции устанавливается несколько расценок. Перевыполнение работы сопровождается оплатой по высшей расценке.) Примером может быть авиаремонтный завод. 3. косвенная сдельная (применяется для оплаты вспомогательных работ). 4. индивидуальная (в ГА есть профессии, где нужна особая квалификация – эту работу выполняет один человек). 5. бригадная (зарплату назначают всей бригаде, затем с помощью коэффициента трудового участия делят между работниками). 6. повременная форма оплаты труда (применяется для инженеров, руководящего состава и некоторой части рабочих. Такая форма оплаты труда необходима потому что труд не поддается нормированию). Она бывает: - простая повременная (за фактически отработанное время); повременная премиальная (за качественное выполнение работ) В современных условиях экономически жизнеспособными могут быть лишь средние и крупные (по мировым меркам) перевозчики. Только они будут располагать возможностями для того, чтобы приобретать или брать в лизинг современную и эффективную в эксплуатации технику, содержать (включая обучение и периодическую переподготовку) квалифицированный персонал, внедрять новейшие технологии. Маркетинг, электронное бронирование и продажа билетов, обеспечение перевозок грузов, предоставление комплексных услуг "от двери до двери" - все эти обязательные атрибуты участника рынка авиаперевозок XXI века под силу лишь достаточно крупным компаниям. К критериям жизнеспособности относится наличие отвечающего современным требованиям базового аэропорта, выход на национальную и международную информационную сеть пассажирских и грузовых перевозок. Учитывая размеры территории страны, необходимости обеспечения минимального уровня мобильности населения, проживающего в отдаленных и труднодоступных районах, и, в конечном итоге, сохранения территориальной и экономической целостности государства, оптимальным числом российских авиакомпаний было бы 5-7. При этом 2-4 наиболее крупные авиакомпании выступали бы в роли основных (дальнемагистральных) перевозчиков внутри страны и за ее пределы. Остальные, в том числе вертолетные, компании осуществляли бы местные перевозки и подвозили пассажиров и грузы к крупным перевалочным аэропортам - "хабам", откуда они следовали бы дальше рейсами основных авиакомпаний. Процесс консолидации отечественной авиационной отрасли уже начался, но идет очень медленно. Примерами могут служить поглощения рядом более крупных авиакомпаний (в основном в регионах - "КрасЭйр", "Сибирь") нескольких мелких перевозчиков, объявленное слияние "Пулково" и ГТК "Россия". Совершенно очевидно, что государство должно объявить консолидацию отрасли в качестве своего приоритета. Назрела необходимость концентрации на поддержке и развитии "Аэрофлота" - основного национального перевозчика и максимум 5-6 самых крупных и конкурентоспособных компаний. Другим симптомом кризиса российской гражданской авиации является неуклонное моральное и физическое старение парка воздушных судов. У сотен единиц техники советского производства срок эксплуатационной годности истек или истекает. В редких случаях произведенная техническая модернизация позволяет этим самолетам совершать нерегулярные полеты в соседние государства, главным образом в те, где сохраняются достаточно либеральные эксплуатационные требования. Прямым следствием старения авиапарка является снижение рентабельности полетов, а в конечном итоге - потеря рынка. Потребности отрасли оцениваются в 800-1000 современных воздушных судов различного класса в течение ближайших 10 лет, а российский авиапром пока выпускает не более 5-7 новых самолетов в год, которые к тому же не вполне соответствуют мировым эксплуатационным и экологическим требованиям даже сегодняшнего дня. В этих условиях и у отечественных авиакомпаний нет иного выхода, кроме лизинга новых воздушных судов зарубежного производства или приобретения подержанных "иномарок". Другая проблема - аэропортовое хозяйство страны. Транспортная стратегия России провозглашает цель формирования в течение ближайших 10-15 лет общенациональной сети, построенной вокруг нескольких крупных грузо-пассажирских перевалочных узлов - "хабов". Задача определена правильно, однако намеченные пути ее решения не учитывают то обстоятельство, что уже через 5-7 лет на рынке появятся самолеты, способные совершать беспосадочные и рентабельные перелеты между любыми двумя пунктами на земном шаре. В этих условиях стратегия создания национальной сети "хабов" должна основываться не на технической необходимости, а на экономической привлекательности. "Хабы" должны будут привлечь авиаперевозчиков не только пассажирами и грузами, но и высоким уровнем прямого и сопутствующего (гостиницы, туристические или грузовые услуги) сервиса. Будущие российские "хабы" смогут привлечь солидных клиентов среди ведущих международных перевозчиков и окупиться лишь в том случае, если их использование будет экономически выгодно для авиакомпаний, удобно и интересно для грузоотправителей, грузополучателей и пассажиров. На это у России остается не более 5-7 лет. В случае промедления силы и средства, вложенные в создание "хабов" у нас в стране, окажутся в значительной степени потраченными впустую. Особую озабоченность, особенно в свете терактов, совершенных в августе 2004 года, вызывают сохраняющиеся недостатки в части обеспечения авиационной безопасности. В 2005 году на эти цели из госбюджета было выделено лишь 150 млн. рублей. Этого хватило на частичное латание "дыр" в системах безопасности 25 аэропортов, однако явно недостаточно для качественного повышения уровня авиационной безопасности в стране в целом. Последствия повышения цен на керосин оказались для российских перевозчиков еще более тяжелыми, чем для авиакомпаний большинства других ведущих мировых авиационных держав. Факторами, усугубившими ситуацию в России, стали неэкономичность подавляющего большинства эксплуатируемых воздушных судов (и, как следствие, более высокие топливные издержки) и практическая невозможность введения сколько-нибудь значимой "топливной надбавки" на внутренних рейсах ввиду низкой платежеспособности основной массы населения. Государство в стране, являющейся одним из мировых лидеров по запасам и объемам добычи нефти, не смогло сдержать рост на авиакеросин. Методы политического воздействия на частный нефтяной бизнес не сработали. Необходимо реализовать стратегию формирования национальной сети аэропортов, сочетающую опорные грузо-пассажирские "хабы", оптимальное число второстепенных аэропортов и сеть маршрутов, составленную с учетом реальных потоков пассажиров и грузов. Следует принять комплекс по субсидированию топливных издержек отечественных авиакомпаний, работающих на убыточных, но социально значимых внутренних маршрутах. Такая практика существует в ряде стран Европы, где часть населения проживает в труднодоступных районах. Целесообразно как можно быстрее отменить ввозные пошлины на импортируемую российскими авиакомпаниями технику иностранного производства, не имеющую аналогов в отечественном авиапроме. Государство должно определить модельный ряд воздушных судов, серийное производство которых экономически целесообразно и возможно наладить на базе отечественного авиапрома. Нужна программа субсидирования приобретения/лизинга новых воздушных судов. Приоритет должен отдаваться закупкам отвечающей современным требованиям и конкурентоспособной авиатехники отечественного производства, однако в случае отсутствия таковой на рынке субсидии должны распространяться и на "иномарки". Эта программа должна сопрягаться с прогрессом на пути консолидации/укрупнения российских авиакомпаний. Главная причина неэффективности принимаемых мер заключается в том, что принятие стратегических решений, включая формирование нормативно-правовой базы, отстает от темпов, с которыми обостряются застарелые кризисные явления и возникают новые. Это, в свою очередь, во многом вызвано разобщенностью и многочисленностью федеральных органов государственной власти, участвующих в управлении отраслью, сохраняющейся размытостью рамок их ответственности и полномочий.

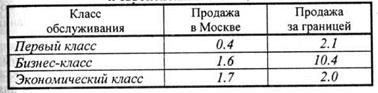

Определение спроса. Спрос изучается с помощью стандартных методов исследования рынка, к числу которых относятся качественные и количественные методы. Наиболее распространенным качественным методом изучения является экспертный опрос специалистов авиапредприятия и работников сферы сбыта продукции авиапредприятия. Наиболее популярными количественными методами изучения рынка являются наблюдения, эксперименты, опросы (личные, телефонные, письменные и пр.).. После построения кривой спроса рассчитываются коэффициенты ценовой эластичности спроса в данный момент времени и сравниваются с предшествующими расчетами. Делается вывод об устойчивости коэффициентов эластичности. Эластичность - безразмерная величина; ее использование снимает сложности, связанные с единицами и масштабами рассматриваемых величин. Если коэффициент Е больше единицы, то спрос называется эластичным. Тогда уменьшение тарифа приведет к увеличению получаемого дохода за счет опережающего роста объема авиаперевозок. Если Е меньше единицы, спрос называется неэластичным. Снижение цены не даст желаемого прироста дохода, так как некоторый рост объема авиаперевозок не компенсирует потери вследствие уменьшения тарифа. При еди8ничном значении коэффициента ценовой эластичности сумма получаемого дохода будет постоянной при любых значениях тарифов. В таблице приведены результаты значений коэффициентов ценовой эластичности спроса на пассажирские авиаперевозки на некоторых воздушных линиях между Москвой и европейскими столицами.

Коэффициенты ценовой эластичности спроса на пассажирские авиаперевозки между Москвой и европейскими столицами

Полученные результаты позволяют сформулировать следующие рекомендации по формированию тарифной политики авиакомпании. Спрос на авиаперевозки при продаже их в Москве по тарифу первого класса неэластичен, следовательно, увеличение тарифа первого класса вызовет некоторое снижение спроса и общий рост доходов. Например, при повышении тарифа на 5% спрос снизится на 2%, а доходы возрастут на 2.9%. Такой результат может быть получен при пересмотре условного курса перевода USD, в которых устанавливаются тарифы, в рублевый эквивалент при продаже перевозок в Москве. Тариф на перевозки бизнес - и экономическим классом при продаже в Москве рекомендуется оставить без изменения, так как значения коэффициентов ценовой эластичности спроса близки к единице. При продаже перевозок за границей достичь возрастания доходов можно только при снижении тарифов и применения сниженных льготных цен за счет общего роста спроса и, соответственно, объема перевозок. Однако перед принятием подобного решения следует всесторонне оценить ситуацию, так как повышение дохода в краткосрочном периоде может обернуться убытком в будущем: если при стимулировании спроса на перевозки не увеличить частоту полетов, то возрастет коэффициент занятости кресел, что может быть расценено пассажирами как снижение уровня комфорта и привести к снижению спроса. Такой расчет и анализ полученных результатов рекомендуется проводить по каждой авиалинии по периодам. Накопленная статистика позволит экстраполировать полученные итоги и моделировать политику авиакомпании в области ценообразования на будущее. Таким образом, описанный способ расчета и анализа полученных значений коэффициентов ценовой эластичности спроса может быть использован авиакомпанией в качестве основы для обоснования изменений тарифов. Формирование дохода на ВТ. Доход по рейсу от перевозки пассажиров, платного багажа и грузов по перевозочным документам российских и иностранных авиакомпаний определяется на основе официальных тарифов, с учетом предоставляемых скидок, тарифов, согласованных на двухсторонней основе льготных тарифов авиакомпаний и количество перевозок по применяемым тарифам. Доходы от перевозки почты на МВЛ ан данном этапе определяется на основе установленных тарифов в рублях (расчеты в иностранной валюте осуществляются между почтовыми ведомствами стран) и количество перевезенной или планируемой к перевозке почты. Доходы авиалинии (регулярного рейса) российских авиакомпаний складываются из доходов рейсов по расписанию и дополнительных рейсов. Планирование доходов по авиалинии (регулярному рейсу) производится на основе прогнозирования перевозок по отдельным авиалиниям, с учетом структуры перевозок по видам, применяемым тарифам, группам валют и др. Расчет доходов рейса на базе прогноза перевозок может выполняться с использованием расчетных доходных ставок по видам перевозок (тарифов) и группам валют базового периода с учетом влияния различных факторов в плановом периоде. В общей сумме доходов авиалинии (рейса) не учитываются результаты взаиморасчетов авиакомпании отдельным коммерческим соглашением и т.п. рассматриваемым отдельно. При использовании льготных тарифов аэропорта расценка пассажирских перевозочных документов может производиться на определенном этапе для учета доходов авиалинии на основе официальных корректирующих и участковых расчетных коэффициентов. Расценка грузовой перевозочной документации при продаже по льготным тарифам может также производиться на основе официальных тарифов (с учетом разрешенных скидок). Доходы авиалиний совместной эксплуатации при использовании ВС обоих авиапредприятий определяется в том же порядке, что и для регулярных авиалиний. При этом не учитываются результаты взаиморасчетов авиапредприятия по доходам, компенсационным выплатам, которые рассматриваются отдельно (за эксплуатационные периоды и в целом по всей сети линий). При использовании ВС одного партнера, например, Аэрофлота, на авиалинии типа совместной эксплуатации с авиакомпанией Мали, ЧСА и др., доходы авиалинии определяются условиями соглашения (учитываются особенности взаиморасчетов по расходам). Доходы от пассажирских, грузовых и чартерных рейсов определяются из стоимости летного часа и налета часов по типам ВС (или стоимости парного рейса и количество рейсов) по контракту или договору. Отдельно учитываются доходы дозагрузки чартерных рейсов. Экономические результаты работы отдельных МВЛ (расчетные с применением оценочных методов и на основе отчетных данных) используются для анализа работы авиалинии и разработки мер по повышению экономической и валютной эффективности коммерческой эксплуатации авиалинии. Сгруппированные по определенному принципу за отчетный период они могут рассматриваться с результатом взаиморасчетов с иностранными авиакомпаниями, совместной эксплуатации авиалиний и другим коммерческим соглашениям авиакомпании за эксплуатационный период по отдельным ВЛ или сети авиалиний и расчетной прибыли по группам валют за соответствующие периоды. Группирование экономических результатов работы отдельных международных рейсов может производиться по авиалиниям, странам,. Группам стран, типам ВС, для чартерных рейсов – по туристическим фирмам, может учитываться характер перевозок, например, в чартерных рейсах – выделение рейсов для перевозки фруктов. Экономические результаты работы работы отдельных МВЛ (расчетные с применением оценочных методов, использованием отчетных данных, а также при реализации возможностей учетов результатов, взаиморасчетов с иностранными авиакомпаниями по коммерческим соглашениям авиакомпании и т.п.). Рекомендуется формировать по регионам (подрегионам) исходя из принятого в ГА деления: 1. Западная Европа; 2. Восточная Европа; 3. Ближний и Средний Восток; 4. Африка; 5. Дальний Восток (Китай, Корея, Монголия); 6. Юго-Восточная Азия (включая рейсы по трансазиатским маршрутам: Западная Европа – Юго-Восточная Азия); 7. Северная Америка; 8. Центральная и Латинская Америка; 9. ТСМ или рейсы по транссибирским маршрутам из Западной Европы в Японию (включая рейсы Москва - Токио) В зависимости от принятых решений группирования экономических результатов работы авиакомпании на МВЛ по регионам может проводиться и разрезе принятого в ИКАО отнесения МВЛ к группам международных маршрутов. Подобная группировка производится и по внутренним воздушным линиям. 26. Неценовые способы стимулирования продажи перевозок и увеличения прибыли авиакомпании Такие как система продажи, бронирование перевозок, обслуживание пассажиров в аэропорту и на борту самолета являются основными составляющими так называемого «потребительского сервиса», оказывающего огромное влияние на положение авиакомпании на рынке. ·YIELD-MANAGEMENT. Одним из наиболее действенных методов оптимизации пассажиропотока с целью получения максимально возможной прибыли является YIELD-MANAGEMENT, направленный на повышение суммы дохода, полученного с каждого рейса. YIELD - это доход, приходящийся на 1 пассажиро-километр. YIELD-MANAGEMENT позволяет авиакомпании: - увеличить объем получаемой от рейса прибыли за счет продажи билетов бизнесменам в последнюю минуту; - широко использовать систему скидок для стимулирования спроса и заполнения пустых мест в самолете без существенного снижения среднего фактического дохода, получаемого от перевозки 1 пассажира; и т.д. ·Продажа авиаперевозок. Авиакомпания может организовать продажу перевозок через свое представительство. При этом необходимо соизмерять экономию комиссионных, не выплачиваемых агенту по продаже перевозок, с расходами на содержание самого представительства ·Компьютерные системы бронирования и продажи авиаперевозок. Системы бронирования (резервирования) авиаперевозок служат, с одной стороны, для хранения виртуального отображения предлагаемых авиакомпанией на рынке провозных емкостей и их обработки (инвенторные системы), а с другой стороны, для обеспечения возможности реализации ресурса мест через обширную сеть точек продаж (дистрибьютерные системы). Помимо вышеперечисленных, можно выделить следующие направления стимулирования авиаперевозок: реклама; организация стендов, выставок, витрин; использование средств массовой информации; рассылка материалов по почте; public relations; непосредственный контакт с клиентами и агентами; спонсорская деятельность; выпуск и продажа сувениров, подарков и т.д. · Реклама. Реклама - это орудие массового маркетинга в отличие от методов личной продажи, которая нацелена на конкретных покупателей. Реклама должна успешно проникать на целевой сегмент авиакомпании, информировать о новых продуктах или о модификации старого, напоминать о существующих чертах продукта (авиаперевозок). · Public relations (PR) (взаимоотношения с общественностью). Задача public relations заключается в преодолении «барьера недоверия» к авиаперевозкам и предлагающей их авиакомпании. Такой барьер может возникнуть не вследствие неудовлетворительного качества товара, а из-за предубежденности, например, к стране, в которой зарегистрирована эта авиакомпания. Через имидж фирмы до широкой общественности доводится мысль, что конечной целью работы авиакомпании

|

||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 494; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.73.150 (0.013 с.) |