Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тест чоу на наличие структурных изменений в регрессионной модели.Содержание книги

Поиск на нашем сайте

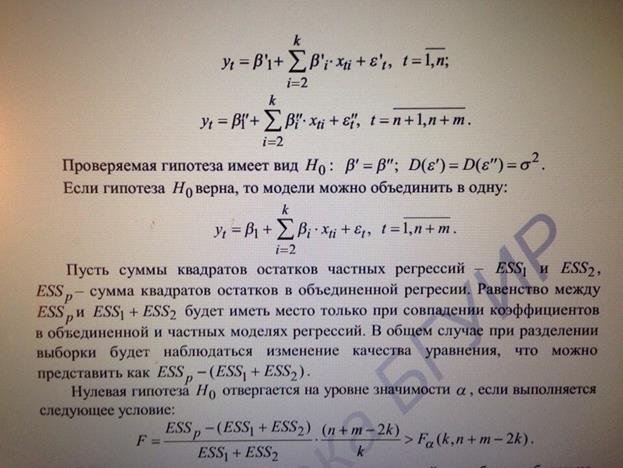

Тест Г. Чоу изначально разработан для тех случаев, когда имеется две выборки значений, одна из которых (объемом n) получена при одних условиях, другая (m) – при несколько измененных. При этом необходимо выяснить, действительно ли выборки однородны (гипотеза H0). Критерий также может быть использован при построении регрессионных моделей при воздействии качественных признаков, когда имеется возможность разделения совокупности наблюдений по степени воздействия признака на отдельные группы и требуется установить возможность использования единой модели регрессии. Механизм теста: по каждой выборке строятся регрессионные модели:

В противном случае гипотеза о совпадении моделей для обеих выборок не отклоняется, т.е. влияние качественного признака на исследуемую выборку несущественно и их можно объединить в одну.

25. Типы переменных в экономических моделях. Второй и третий принципы спецификации эконометрических моделей.

В эконометрике используется множество различных видов переменных. Можно даже сказать, что для каждого типа задач применяются свои типы переменных. Итак, какие типы переменных используются в эконометрике чаще всего?

Второй принцип требует, чтобы количество уравнений, составляющих спецификацию модели, в точности совпадало с количеством эндогенных переменных, включенных в модель. Третий принцип спецификации включает в себя учет фактора времени в экономических моделях, или датирование экономических переменных.

Фиктивная переменная сдвига: спецификация регрессионной модели с фиктивной переменной сдвига; экономический смысл параметра при фиктивной переменной; смысл названия.

Спецификация регрессионной модели с фиктивной переменной сдвига имеет следующий вид: Yt=α+βXt+δdt+εt, α, β, δ – параметры модели; Xt – значение регрессора в наблюдении t d t = α – значение эндогенной переменной при регрессоре, равном нулю β – скорость изменения эндогенной переменной при изменении регрессора δ – параметр при фиктивной переменной Значение фиктивной переменной d, = 0 называется базовым, или сравнительным. Выбор базового значения определяется целями исследования или принимается произвольно. При замене базового значения переменной суть модели не меняется, а меняется знак параметра δ на противоположный. В качестве примера, где возможно применение фиктивных переменных сдвига, является зависимость заработной платы от наличия высшего образования. График:

Оцененная спецификация Yt= (S T-статистики | Если |

Критическое значение

|

|||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 882; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.94.143 (0.008 с.) |

– фиктивная переменная

– фиктивная переменная

+

+  Xt+

Xt+  dt+εt

dt+εt | = |

| = |  |

| | < t кр, то нулевая гипотеза не отвергается и качественный признак не влияет на модель

| < t кр, то нулевая гипотеза не отвергается и качественный признак не влияет на модель ~ (α, n-k), где α - заданный уровень значимости a, n-k - число степеней свободы из таблиц распределения Стьюдента

~ (α, n-k), где α - заданный уровень значимости a, n-k - число степеней свободы из таблиц распределения Стьюдента ).

).