Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Эконометрика: определение, задача, цель и метод. Назначение эконометрических моделей.Содержание книги

Поиск на нашем сайте

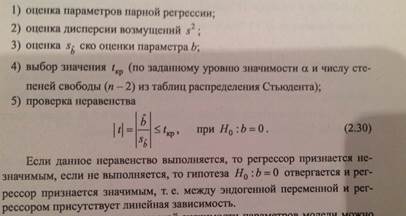

Эконометрика – наука, изучающая конкретные количественные закономерности и взаимосвязи экономических объектов и процессов с помощью математических методов и моделей. Задача эконометрики состоит в выявлении связей между количественными характеристиками экономических объектов. Целью выявления связей является построение математических правил прогноза, недоступных для наблюдения количественных характеристик изучаемых объектов по наблюденным или заданным значениям других количественных характеристик этих объектов. Эконометрика служит инструментом решения прогнозных экономических задач методом математического моделирования. 11. Алгоритм проверки значимости коэффициентов парной регрессионной модели в Excel (с помощью функции «ЛИНЕЙН» или пакета «Анализ данных»). Доверительные интервалы параметров парной регрессионной модели (формулы расчета). а) Алгоритм проверки значимости коэффициентов парной регрессионной модели При проверки качества модели парной регрессии наиболее важной является задача установления линейной зависимости между эндогенной переменной и регрессом модели. С этой целью проверяется значимость оценки параметра b. Алгоритм проверки значимости параметра b:

б) Доверительные интервалы Алгоритм построения:

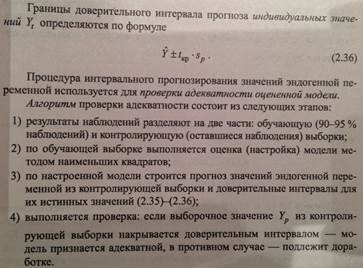

Интервальная оценка индивидуального значения зависимой переменной в парной регрессионной модели. Для определения границ доверительного интервала для индивидуальных значений зависимой переменной необходимо составить дробь Стьюдента

Выражение для оценки дисперсии прогноза t=p

13. Использование фиктивных переменных для определения структурных изменений в экономике. При составлении регрессионных моделей в некоторых случаях возникает необходимость оценить влияние не только количественных, но и качественных переменных. Именно такие переменные в эконометрике называются фиктивными, которые могут принимать значения 0 (отсутствие признака в момент t) или 1 (наличие признака в момент t). В регрессионных моделях с временными рядами используется 3 основных вида фиктивных переменных 1. Переменные для моделирования структурных сдвигов 2. Сезонные переменные 3. Линейный временной тренд Используя фиктивные переменные для определения структурных изменений мы должны руководствоваться следующим: Если наблюдение принадлежит определенному периоду (нап. 2000-2005), мы используем 1. В противном случае – 0 Это пример моделирования временного структурного сдвига. Постоянный структурный сдвиг моделируется переменной, равной 0 до определенного момента времени и 1 для всех наблюдений после этого момента времени.

14. Коэффициент детерминации в множественной регрессионной модели (смысл, расчетная формула). Проверка значимости коэффициента детерминации. Формула расчета и назначение скорректированного коэффициента детерминации в множественной регрессионной модели). Коэффициент детерминации показывает долю вариации результативного признака, находящегося под воздействием изучаемых факторов, то есть определяет, какая доля вариации признака Y учтена в модели и обусловлена влиянием на него факторов. Чем ближе R2 к 1, тем выше качество модели.

Проверить значимость коэффициента детерминации мы можем, проверяя значимость F статистики (сравнивая вычисленное значение с табличным). Если Fвыч<Fтаб, коэффициент детерминации незначим. В противном случае коэффициент детерминации признается значимым. В множественной регрессионной модели добавление дополнительных регрессоров, как правило, увеличивает значение коэффициента детерминации, поэтому его корректируют с учетом числа регрессоров по формуле:

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 891; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.27 (0.01 с.) |