Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Медленный стохастик: 15. 22. Впадина микро-wСодержание книги

Поиск на нашем сайте

Примечание: MACD образовало «бычье» расхождение, не сумев сделать новый минимум вместе с ценами. Поведение цен (впадина микро-W) явилось подтверждением сигнала MACD. Впадина W началась с понижения цен до точки а - минимума «бычьего» расхождения. Точки b и с были последовательностью «день вверх/день вниз». Покупка в день d, когда цены поднялись выше максимума дня b, с помещением остановки на тик ниже минимума дня с. Источник: FutureSource; авторские права © 1986-1995 гг.; все права сохранены. Медленный стохастик: 15.23. ВЕРШИНА МИКРО-М

Примечание: RSI образовал «медвежье» расхождение, и рынок крупного рогатого скота подтвердил сигнал RSI, образовав вершину микро-М. День а был одновременно максимумом расхождения и днем с закрытием ниже цены закрытия предыдущего дня. День b завершил последовательность «день вниз/день вверх». Короткая позиция открыта в день с, когда цены опустились ниже минимума дня b, с помещением остановки на тик выше максимума дня а. Источник: FutureSource; авторские права © 1986-1995 гг.; все права сохранены. ЗАКЛЮЧЕНИЕ Осцилляторы хорошо работают тогда, когда рынок находится в торговом диапазоне, т.е. наблюдается боковой тренд. Однако они действуют плохо, если на рынке сильная повышательная или понижательная тенденция. Многие технические аналитики пытаются определить существующее состояние рынка - торговый диапазон или тенденция - и затем подобрать индикаторы, наиболее подходящие для данных условий. Они применяют скользящие средние или другие индикаторы слежения за трендом, когда на рынке явная повышательная или понижательная тенденция, и используют осцилляторы или другие контртрендовые индикаторы, когда рынок колеблется в горизонтальном торговом диапазоне. Проблема такого подхода заключается в том, что каждая тенденция в конечном счете завершается в торговом диапазоне, а каждый торговый диапазон рано или поздно пробивается начавшимся трендом. Очень трудно и даже невозможно знать наперед, когда рынок изменит свое поведение. К счастью, есть лучший способ, нежели попытки подбора технических индикаторов к текущим условиям рынка. Проницательные аналитики открывают позиции, основанные на осцилляторах, только когда сигнал подтвержден поведением рыночных цен. КСС и вершины мик-ро-М/впадины микро-W являются лишь двумя из многих методов слежения за трендом, которые помогают значительно улучшить работу осцилляторов. Осцилляторы могут играть важную роль в репертуаре индикаторов технического трейдера, однако нельзя позволять осцилляторам затмевать игру самих рыночных цен.

Анализ циклов Фьючерсных рынков Ричард Моги* и Джек Швагер Природа, восхищающая нас периодичностью небесных повторений, правит и земными делами. Давайте не будем пренебрегать этим важным намеком. Марк Твен ДЕЙСТВИТЕЛЬНО ЛИ СУЩЕСТВУЮТ ЦИКЛЫ? На протяжении многих лет реальность существования циклов была предметом серьезных споров в среде ученых и экономистов. Однако, на деле, вопрос не в том, существуют ли циклы — некоторые из циклов, такие как смена дня ночью и круговорот сезонов, несомненны — а в том, до какой степени физические, социальные и экономические явления цикличны по своей природе. Например, очевидная цикличность присуща появлению пятен на Солнце (рис. 16.1), но присутствуют ли циклы в климатических изменениях? Есть ясные циклы в бизнесе, но присуши ли они фондовому рынку? И положительный, и отрицательный ответы на эти вопросы имеют своих искренних и знающих сторонников, и, вероятно, истина лежит где-то посередине: возможно, циклы не настолько распространены, * Ричард Моги является исполнительным директором Фонда Исследований Циклов в Вейне, штат Пенсильвания. Он начал работать в Фонде в 1988 г. в качестве директора по исследованиям в рамках фанта от Tudor Investment, предоставленного для изучения циклов фьючерсных рынков. Во время своей работы в Фонде Моги руководил изучением циклов основных отечественных и зарубежных фьючерсных рынков и рынков твердых валют. Он лично торгует фьючерсами и акциями с 1968 г. Рисунок 16.1. ЦИКЛЫ СОЛНЕЧНЫХ ПЯТЕН

Примечание: По данным начиная с 1749 г. среднегодовое количество пятен на Солнце меняется с постоянным периодом в 11 лет. Рисунок 16.2. СОРОКАМЕСЯЧНЫЙ ЦИКЛ НА ФОНДОВОМ РЫНКЕ

ГЛАВА 16. анализ циклов фьючерсных рынков 573 как считают энтузиасты циклической теории, и, конечно, их не так мало, как утверждают противники исследований циклов. Статистических свидетельств того, что циклы существуют во многих рядах экономических данных (как, например, в ценовых рядах), весьма много. Так, анализ фондового рынка обнаруживает 40-месячный цикл (рис. 16.2), который, как показывает статистический анализ, имеет лишь 2 шанса из 10 000 оказаться игрой случая. Сорок лет назад лишь немногие верили в циклы в области науки или экономики. С тех пор свидетельства повторяемости данных умножились.

Почему должна присутствовать цикличность в ценовых данных рынка? Этому есть два объяснения: одно — фундаментальное, другое — психологическое. 1. Фундаментальное объяснение: Изменения в спросе и 2. Психологическое объяснение: циклы отражают психоло 574 ЧАСТЬ 3. осцилляторы и циклы нут открывать позиции против тренда. Сочетание всех этих факторов будет приводить к периодическим коррекциям или разворотам тренда. Теория циклов предполагает, что на любом рынке эти фундаментальные и психологические силы будут действовать в рамках некоторых приблизительных периодических моделей. Разумеется, никто не утверждает, что циклы рыночных цен будут разворачиваться с точностью хода часового механизма. 20-недельный цикл цен на акции совсем не подразумевает, что цены на акции будут устанавливать новый относительный минимум каждые 20 недель. Иначе каждый смог бы разбогатеть, используя в торговле только эту информацию. Тем не менее, наличие цикла проявляется в том, что цены будут иметь тенденцию к снижению примерно каждые 20 недель. Иногда относительный минимум будет появляться чуть раньше, иногда чуть позже, а иногда вовсе не будет появляться, поскольку циклические эффекты могут затмеваться другими силами, влияющими на цены. Однако основная идея заключается в том, что циклы рыночных цен достаточно регулярны, чтобы эта информация оказывалась существенной для принятия торговых решений.

НАЧАЛО ИССЛЕДОВАНИЯ ЦИКЛОВ Хотя циклы и были важной частью основных мировых культур и религий на протяжении сотен лет, рассматривать их как двигатель экономических колебаний стали лишь с начала XIX столетия. По иронии в памяти человечества первым человеком, искавшим в циклах способ понимания экономических изменений, остался не экономист, а астроном — сэр Уильям Гершель, открывший планету Уран. В 1801 г. Гер-шель заявил, что может существовать связь между циклами появления пятен на Солнце и погодой, что в свою очередь могло бы оказывать влияние на цену урожая и в итоге на экономику в целом. Примерно в то же время знаменитое семейство Ротшильдов в Европе, работая в обстановке строжайшей секретности, выделило в британских процентных ставках три цикла, включая 40-месячный. В 1870-х годах идея периодичности экономических данных была выдвинута англичанином В. Стенли Джейвонсом и Сэмюэлем Бенне-ром, фермером из Огайо, которые сопоставили экономические данные своих стран с историческими данными о солнечных пятнах. В 1875 г. Беннер написал ныне знаменитый труд «Пророчества Беннера по поводу будущего роста и падения цен». Он также утверждал, что его циклы находятся в зависимости от солнечной активности. Беннер опубликовал интересный график, предсказывающий экономические изменения вплоть до 1895 г. (рис. 16.3). Работавший примерно в то же время Клемент Джаглар обнаружил 10-12-годичные циклы в процентных ставках и экономике; теперь этот цикл носит его имя. ГЛАВА 16. анализ циклов фьючерсных рынков 575 Рисунок 16.3. ЭКОНОМИЧЕСКИЕ ЦИКЛЫ, ПРЕДСКАЗАННЫЕ БЕННЕРОМ

Ротшильды тайно использовали свои циклы, до тех пор пока слухи не достигли в 1912 г. Нью-Йорка. Здесь группа инвесторов наняла математиков с целью обнаружения этих закономерностей. С момента воспроизведения формул Ротшильдов началось серьезное использование циклов в инвестициях. В 1923 г. двое экономистов, профессора Крам и Китчин, обнаружили приблизительный 40-месячный цикл в экономических данных. Несмотря на то что Ротшильды открыли тот же самый цикл почти на век ранее, с 1923 г. он стал известен как цикл Китчина.

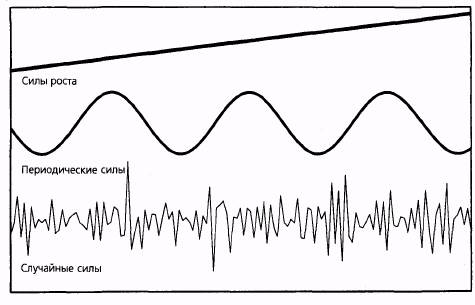

Реальный прогресс в изучении циклов начался с математических достижений в области анализа временных рядов и статистики в конце XIX-XX столетии. Некоторые из этих ключевых аналитических разработок — периодограмма, гармонический анализ и спектральный анализ — обсуждаются в этой главе. Интерес инвестирующей публики к циклам был сильно подогрет двумя анонимными версиями графиков Беннера, всплывшими в 30-е годы. По иронии об обеих этих версиях говорили, что они были найдены в старых столах офисов в штате Пенсильвании, одна — в Кон-неллсвилле, а другая — в Филадельфии. Коннеллсвилльский график стал известен под именем «перегонный» (distillery), поскольку был найден в столе, принадлежавшем компании «Overholt Distillery». Филадельфийская версия графика была опубликована под названием «Предсказание прошлого поколения» в «Уолл-стрит Джорнэл» 2 февраля 1933 г. 576 ЧАСТЬ 3. осцилляторы и циклы Этот график моментально стал популярен, поскольку он якобы предсказывал Великую Депрессию. Версия графика Беннера, опубликованная «Уолл-стрит Джорнэл», тем не менее, очевидно была модифицирована таким образом, чтобы лучше соответствовать краху 1929 г., и показывала пик в 1929 г., а не в 1926 г., как это было на первоначальном графике. ОСНОВЫ ТЕОРИИ ЦИКЛОВ Природа данных Любой ряд данных может быть разбит на три компонента: (1) силы роста, (2) периодические силы и (3) случайные силы (рис. 16.4). Циклический анализ занимается поиском периодических или повторяющихся моделей в данных*. Силы роста заставляют временные ряды медленно расти или снижаться с течением времени и фактически являются синонимом тенденции, или тренда. Случайные силы — это факторы, которые вызывают нерегулярные колебания в данных, они по определению непредсказуемы. Циклический аналитик, обнаружив тренд, вычитает его из данных, чтобы удалить влияние сил роста, и сглаживает данные, чтобы удалить случайные колебания, и, таким образом, находит периодические модели. Циклическая модель В начале XX века циклические аналитики стали пользоваться математическим аппаратом для определения циклов. Цикл стали описывать как синусоидальную волну, используя при этом язык физики и статистики. С тех пор говорят, что у цикла есть частота, амплитуда и фаза, так же, как и у электромагнитных волн. Поскольку эта терминология универсально используется для описания циклов, важно ее определить. * Слово «цикл» происходит от греческого слова, означающего круг, которое в своем наиболее общем смысле просто указывает на законченную последовательность событий, без подразумевания какой-либо регулярности во временных интервалах. Циклический аналитик, тем не менее, озабочен периодическими событиями, т. е. теми циклами, в которых наблюдается регулярность временных интервалов.

Период и частота

Длина цикла — временной отрезок от одного гребня до другого или от одной впадины до другой — называется его периодом (рис. 16.5). Частота — это количество циклов внутри определенного отрезка данных, она обратно пропорциональна периоду: частота = длина отрезка данных/период. Например, для серии данных из 200 точек цикл с периодом 20 имел бы частоту 10 (10 = 200/20). Существует два основных математических метода анализа циклов — гармонический анализ и спектральный анализ. Первый из них основан,на периоде, а второй — на частоте. Фаза, гребень и впадина Фаза — это позиция определенной точки волны во времени. Гребень цикла — его самая высокая точка, а впадина — самая низкая точка (рис. 16.5). Фаза цикла обычно определяется положением гребня внутри цикла. Например, если длина цикла (период) равна 10 точкам дан-

ных, а фаза равна 3, то первый гребень данных приходится на третью точку данных, с последующими гребнями, появляющимися в точках 13, 23, 33, 43, 53 и т.д. Амплитуда и ось Амплитуда — это сила колебаний, которая измеряется высотой гребня волны над ее осью (или глубиной впадины). Ось — это прямая линия, вокруг которой колеблются данные в цикле. Амплитуда в циклическом анализе измеряется от оси до гребня (рис. 16.5). Ось иногда называют точкой перегиба цикла.

|

|||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-06; просмотров: 224; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.156.153 (0.014 с.) |