Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

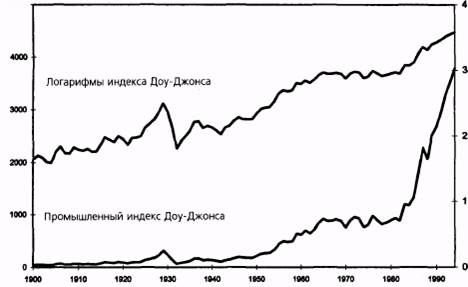

Результат перевода данных в логарифмическую формуСодержание книги

Поиск на нашем сайте

1995 г. в виде необработанных данных и в логарифмической форме. На диаграмме, показывающей необработанные данные, одинаковое процентное изменение индекса выглядит по-разному в начале и в конце графика, так как цены в начале века были ниже, чем в настоящее время. Тем не менее, на логарифмическом графике характер движения цен не меняется на протяжении всего XX века. Например, 10%-ное движение акций составляет 400 пунктов на уровне 4000, но лишь 10 пунктов на уровне 100, в то время как на логарифмической диаграмме 10%-ное движение цен всегда одинаково и не зависит от арифметической разницы. Даже при использовании других методов удаления тренда необходимо работать с логарифмическими данными. Причина состоит в том, что взятие логарифмов нормирует процентные ценовые колебания, что является полезным свойством даже для бестрендовых данных. Если не брать логарифмы, то одно и то же процентное ценовое изменение на более высоком ценовом уровне окажется больше, чем при низких ценах. Таким образом, появится искажение в соотношении амплитуд различных ценовых колебаний. Например, если из графика фондового индекса удален тренд без взятия логарифмов, колебания вокруг горизонтальной оси будут становиться все шире и шире при росте цен с течением времени. ГЛАВА 16. анализ циклов фьючерсных рынков 587 Рассуждения, приведенные выше в этой главе, предполагают, что анализ циклов применяется к фьючерсным ценовым сериям. Ради полноты следовало бы заметить, что если циклический анализ применяется к экономическим сериям, в которых присутствует элемент ярко выраженной тенденции (например, индекс потребительских цен), перевод в логарифмическую форму не окажется адекватным в качестве первого шага по снятию направленности. В сериях такого типа следует удалять тренд одним из двух методов: с помощью темпов изменения или первых разниц. Темпы изменений (rate of change, ROC) вычисляются путем деления данных в текущей точке на данные в точке, расположенной в ряду данных на некоторое количество периодов ранее. В месячных экономических данных обычно берется точка, расположенная на 12 месяцев раньше. 12-месячный ROC показывает процентные изменения от года к году. Первые разницы вычисляются путем вычитания значения предшествующей точки данных из значения текущей точки. Метод первых разниц — один из наиболее редко используемых приемов обработки данных, поскольку после его применения график данных становится похож на случайные колебания, что затрудняет его визуальную интерпретацию. Хотя перевод в логарифмическую форму может сочетаться с отклонениями от скользящей средней (которые обсуждаются позже), он не сочетается с такими методами снятия направленности, как темпы изменений или первые разницы. Шаг 4: Сглаживание данных Сглаживание с целью устранения ошибок в данных. Этот тип сглаживающей процедуры необходим только тогда, когда данные могут содержать ошибки, например резкие выбросы цены, не соответствующие реальному рынку. Если данные не содержат ошибок, то данный тип сглаживания можно не применять. Наиболее популярным методом сглаживания при работе с данными, содержащими ошибки, является сглаживание по трем точкам. При этой процедуре оригинальные данные конвертируются в свою трехточечную скользящую медиану — из трех точек выбирается средняя по величине, а максимальная и минимальная величины отбрасываются. Таким образом, ошибочные выбросы цены будут проигнорированы и не войдут в преобразованный ценовой ряд. Конечно, этот метод будет удалять и реальные трехдневные максимумы и минимумы. Если представляется возможным, предпочтительно корректировать данные «вручную» и полностью избегать данного метода. Сглаживание с целью удаления случайных колебаний. Как обсуждалось ранее, ряды данных могут быть разбиты на три основных 588 ЧАСТЬ 3. осцилляторы и циклы компонента: тренд, циклы и случайные колебания. Таким образом, чтобы найти циклы, необходимо из данных удалить тренд и случайные колебания. Если из первоначальных данных полностью удалены тренд и случайные колебания, полученный в результате ценовой ряд может оказаться цикличным. Удаление тренда уже было рассмотрено, за исключением последнего шага — взятия отклонений от скользящей средней, которое обсуждается ниже. Сглаживание с целью устранения (или, по крайней мере, подавления) случайных колебаний достигается путем вычисления краткосрочной центрированной скользящей средней ценового ряда. Центрированная скользящая средняя отличается от обычной скользящей средней, используемой в техническом анализе, тем, что она рассчитывается как среднее значение равного количества точек перед и после текущей точки. Например, 11-дневная скользящая средняя— это среднее значение данного дня, предыдущих пяти дней и последующих пяти дней. Центрированная скользящая средняя всегда вычисляется по нечетному количеству дней. Если мы вычисляем скользящую среднюю по n точкам, то из первоначального ряда данных будет выброшено n - 1точек — половина в начале и половина в конце ряда. Следующий пример показывает вычисление трехдневной центрированной скользящей средней*: Первоначальные данные 134,50 141,20 132,40 138,90

|

||||

|

|

Последнее изменение этой страницы: 2016-06-06; просмотров: 297; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.13.15 (0.009 с.) |