Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финансовый анализ в рамках концепции контроллингаСодержание книги

Поиск на нашем сайте

Контроллинг в банке включает в себя решение задач финансового анализа, контроля и оптимизации использования финансовых средств и источников. В настоящее время контроллинг формирует систему управления процессом достижения конечных целей и результатов деятельности банка, т.е. с некоторой долей условности - систему управления прибылью. Основными в банке являются следующие задачи контроллинга: • финансовый контроллинг, в том числе контроль нормативов и индексов, финансовых потоков, прибыльности и себестоимости, рыночных тенденций и конкуренции; • контроль исполнения, включая контроль качества и рентабельности, предоставления услуг подразделениями и филиалами; • оперативное управление денежными потоками и временно свободными средствами; • управление проектами, в том числе инвестиционными; • мониторинг, анализ и прогноз внешней среды, включая моделирование влияния изменения внешней конъюнктуры, динамики рыночных тенденций, поведения партнеров и конкурентов, развития новых продуктов, услуг, инструментов. Рассмотрим более подробно вопросы финансового моделирования и управления финансовыми потоками. Финансовое моделирование. Финансовые модели разрабатываются для прогнозирования последствий принятия стратегических решений относительно финансового положения банка в краткосрочной и долгосрочной перспективах. Модели составляются так, чтобы руководство имело возможность оперативно вносить изменения в определенные входные переменные и давать неформальную оценку результата при разных сценариях развития событий. Модель должна позволять: вводить архивные данные, анализировать основные соотношения и тенденции изменения финансовых и аналитических показателей, вырабатывать и вводить предположения на будущее и получать прогноз финансовых отчетов, выполняя их анализ. Модель обеспечивает динамическую взаимосвязь используемых финансовых показателей и отношений. Финансовое моделирование, не являясь инструментом детального финансового прогнозирования, предназначено для стратегического и оперативного планирования. Западные банки применяют подобные высокоуровневые модели для оценки развития различных сценариев в зависимости от принятия тех или иных стратегических решений. Это позволяет руководству производить оценку различных сценариев по единым критериям оценки, переводя качественные показатели стратегического планирования в количественные показатели финансового анализа.

Фундаментальное предназначение модели двояко. С одной стороны, модель необходима для анализа архивной информации. Это критическая стадия в любой ситуации, требующей прогнозирования, так как лучшим индикатором будущего является характер поведения прогнозируемой величины в прошлом, особенно если принимается во внимание долгосрочный период. Анализ предоставляет пользователю модели информацию, которая дает возможность принять наиболее правильные решения-прогнозы. С другой стороны, модель помогает предвидеть финансовые показатели и результаты с учетом различных предположений. Это необходимо для целей стратегического планирования, когда банк принимает определенные стратегические решения и может оценить результат влияния таких решений на финансовую отчетность банка. Стратегические решения можно изменять для достижения желаемого результата в модели. Помимо архивных данных модель включает в себя целевую программу развития (предположения руководства), математические модели прогнозирования отдельных характеристик (финансового прогноза), а также представления результатов (прогнозов финансовых показателей и отчетности). Архивные данные, как правило, включают в себя базы данных, характеризующие следующие аспекты: • финансовое состояние банка и его самостоятельных организационных единиц; • макроэкономические факторы, например инфляцию, налогообложение и т.д.; • заключенные договоры банка; • структуры клиентской базы и объемов сделок по отдельным типам продуктов и услуг; • структуру процентных ставок по видам услуг; • требования по поддержанию обязательных резервов; • размер комиссии/вознаграждения по видам услуг; • доходы от инвестиций по видам; • административные расходы, в том числе по заработной плате и др. Модель позволяет производить различные аналитические расчеты. В частности, она может быть исполь-зована для анализа структуры активов, пассивов, доходов и расходов банка и их изменений во времени, в том числе с учетом инфляционной составляющей. Модель может обеспечивать анализ изменения статей финансовых отчетов и финансовых показателей во времени.

Модель можно применять для прогнозирования тенденций на будущее. Это "предсказание" служит лишь подсказкой для пользователя, так как именно он определяет и вводит предположения. Как правило, разрабатывается несколько сценариев развития: оптимистический, пессимистический и наиболее вероятный. Трудно точно предсказать будущий исход, гораздо легче определить диапазон значений, в которых исход наиболее вероятен. Управление финансовыми потоками. Для контроля, учета и управления финансовыми потоками обычно используют Кэш Флоу-модель (КФ-модель). Она опирается на отслеживаемые во времени балансовые соотношения между компонентами активов и пассивов, планируемыми и реально получаемыми доходами, расходами, прибылью. Данная модель может быть, в частности, применена для решения следующих задач. Контроль банковского баланса. Это оперативный анализ изменения активов и пассивов по факту совершения операции с целью определения текущего сальдо в любой момент времени и анализа деятельности банка за рассматриваемый период, необходимый как для отчетной деятельности, так и для текущего и стратегического планирования. Сбор информации организуется в рамках многоаспектной модели, компонентами которой могут быть время, финансовые характеристики и показатели, клиенты, подразделения, услуги. Анализ, планирование и прогнозирование текущего и будущих состояний предполагают представление отчетов с использованием деловой графики как в электронном виде, так и в виде твердой копии. Оптимизация денежных потоков. Оптимизация КФ-модели подразумевает широкий класс задач, к которым относятся: прямая задача - определение динамики финансовых потоков для заданной (прогнозируемой) временной зависимости процентной ставки при выполнении банковских операций внутри рассматриваемых потоков; обратная задача- определение возможного набора временных зависимостей средней процентной ставки для обеспечения баланса в заданные моменты времени при совершении планируемых операций с финансовым потоком; инвестиционная задача- определение эффективности инвестиционных проектов и их последующее ранжирование по общим критериям; выдача рекомендаций по финансово-кредитной политике банка в целом- при этом используются данные о текущем состоянии банковского баланса, предстоящих и планируемых операциях, а также и анализ состояния финансового и фондового рынков, стратегии поведения банка, обеспечивающей максималь-ный прирост прибыли. Для решения некоторых из перечисленных выше задач необходим мониторинг финансового и фондового рынков для определения уровня доходности, ликвидности и риска существующих рыночных секторов, построения и прогноза развития этих секторов с учетом экономических моделей рынка. Рекомендации по диверсификации портфеля вырабатываются на основании критериев "доходность/риск/ликвидность" с учетом фактора времени для соблюдения требований, предъявляемых к предстоящим операциям. Сценарный анализ движения денежных потоков. В результате решения данной задачи моделируются последствия различных принимаемых решений по финансовой политике банка, а также внештатная ситуация в случае возникновения незапланированных платежей или директивно-командных решений. Используя КФ-модель, можно промоделировать ситуацию с целью выхода из создавшейся ситуации с наименьшими потерями доходности (например, извлечение средств для покрытия задолженности из наименее доходного рыночного сектора).

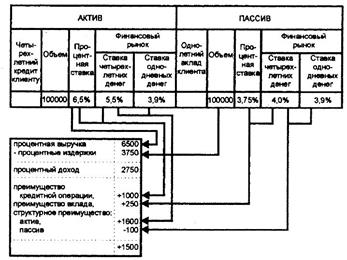

МЕТОДЫ КАЛЬКУЛЯЦИИ МАРЖИ Создание эффективной системы контроллинга без соответствующей производственному процессу и информационно объективной системы банковской калькуляции невозможно. Для того чтобы лица, принимающие решения, могли управлять банком в соответствии с поставленными целями и имели в своих руках управляющие инструменты - это в первую очередь бюджет и бюджетный контроль, - необходимо располагать качественной информацией об издержках и выручке. Калькуляция маржи оказывается наиболее существенным компонентом информации, необходимой для управления банком. Это справедливо как для отдельных банковских операций, так и для банка в целом. Маржей кредитной операции называют разницу между эффективным процентом дохода и калькуляционным процентом издержек. Для операции вложения средств определение обратное: маржа операции вложения - это разница между калькуляционным процентом дохода и эффективным процентом издержек. Порядок расчета калькуляционного процента издержек (для кредитной операции) и калькуляционного процента вклада (для операции вклада) подробно описан в [30]. Полнота информации, содержащейся в марже, достигается учетом всех компонентов результата банковской деятельности. Это означает, что наряду с чисто процентным доходом в марже учитываются производственные издержки и издержки, обусловленные риском. Различают брутто- и нетто-маржу. Под брутто-маржей понимают процентный доход, под нетто-маржей - процентный доход за вычетом (на разных этапах расчетов) калькуляционных процентных издержек, прямых производственных издержек и других издержек, непосредственно влияющих на общий результат банка. Ориентированная на управление калькуляция маржи должна удовлетворять целому ряду требований. Так, маржа, ориентированная на управление, должна выполнять две основные функции: информационную и функцию управления действиями. Целенаправленные решения можно принимать только в том случае, если лицо, принимающее решения, информировано о вкладе его действий в достижение цели. Если не могут быть предприняты действия, влияющие на достижение цели, то информация оказывается бессмысленной.

Наиболее известными и распространенными методами калькуляции маржи являются традиционные методы: метод котла и метод послойного баланса, а также современная концепция рыночной калькуляции маржи. Таблица 3.6

В зависимости от того, какая информация использовалась при составлении баланса, различают баланс процентного дохода, содержащий данные на день его подготовки, и баланс средних значений, например, за месяц. Сравнительные данные по традиционным методам и методу рыночной калькуляции маржи представлены в табл. 3.6. На основе метода рыночной калькуляции маржи предложен ряд практических моделей, которые здесь лишь перечисляются. Это модель эффективной маржи с использованием расчета эффективных процентов, модель рыночной маржи с приведением будущих доходов к настоящему моменту времени и казначейская концепция метода рыночной калькуляции маржи. Кроме перечисленных моделей на практике может быть использована выше упоминавшаяся концепция нетто-маржи, в которой учитываются издержки, связанные с риском, производственные издержки и доход в виде комиссионных. Для калькуляции нетто-маржи применяется следующая схема: Нетто-маржа=брутто-маржа - - маржа издержек, связанных с риском,--маржа производственных издержек + + маржа комиссионного дохода. Для калькуляции издержек, связанных с риском, применяется ряд традиционных методов, а также предлагается современный метод рыночной калькуляции рисковых издержек, в котором специфические для банка риски сравниваются с рыночными. Для калькуляции производственных издержек применяется ориентированный на процесс стандартизованный расчет прямых затрат, идея которого, а также основные аспекты расчета маржи комиссионного дохода рассматривались выше.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 404; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.100.197 (0.01 с.) |

Последовательность расчетов:

1.Средневзвешенная процентная

ставка по активам:

(200хО%+800х8%)/1000=6,4%

и пассивам

(300x0,5%+ 700x5%)/1000=3,65%

2,Брутто-маржа:

6,4% - 3,65%=2,75%

Расчетная маржа делится пополам

3.Маржа ценных бумаг:

(8%-3,65%)/2=2,18%

4.Маржа срочных вкладов:

(6,4% - 5%)/2=0,7%

Последовательность расчетов:

1.Средневзвешенная процентная

ставка по активам:

(200хО%+800х8%)/1000=6,4%

и пассивам

(300x0,5%+ 700x5%)/1000=3,65%

2,Брутто-маржа:

6,4% - 3,65%=2,75%

Расчетная маржа делится пополам

3.Маржа ценных бумаг:

(8%-3,65%)/2=2,18%

4.Маржа срочных вкладов:

(6,4% - 5%)/2=0,7%