Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Принятие к учету и выбытие основных средствСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Для принятия оборудования или объекта строительства к учету в качестве основного средства применяется специальный документ «Принятие к учету ОС» (Раздел «ОС и НМА» - «Принятие к учету ОС»). Под операцией принятия к учету основного средства понимается операция оценки стоимости основного средства и постановка его на учет. Одним документом может быть оформлено принятие к учету нескольких аналогичных объектов основных средств. Рисунок 15 – Принятие к учету ОС

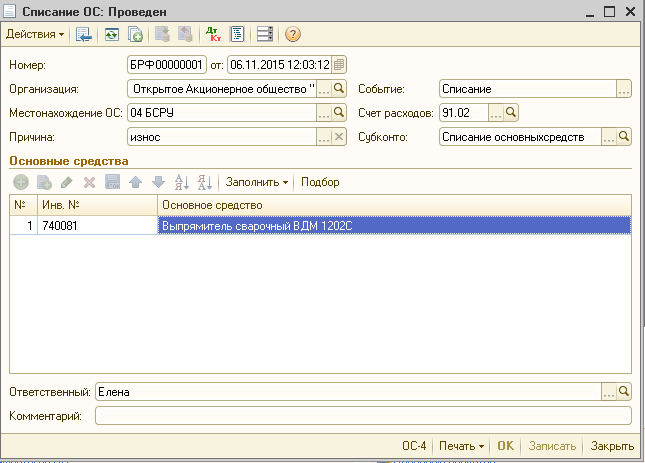

В ОАО «Борремфлот» документом «Списание ОС» (Раздел «ОС и НМА» - Списание ОС») можно составить снятие с учета основных средств. Документ необходим для отражения в учете выбытия основного средства в связи с моральным или физическим износом, а также при ликвидации в связи с чрезвычайной ситуацией.

Рисунок 16 – Списание ОС

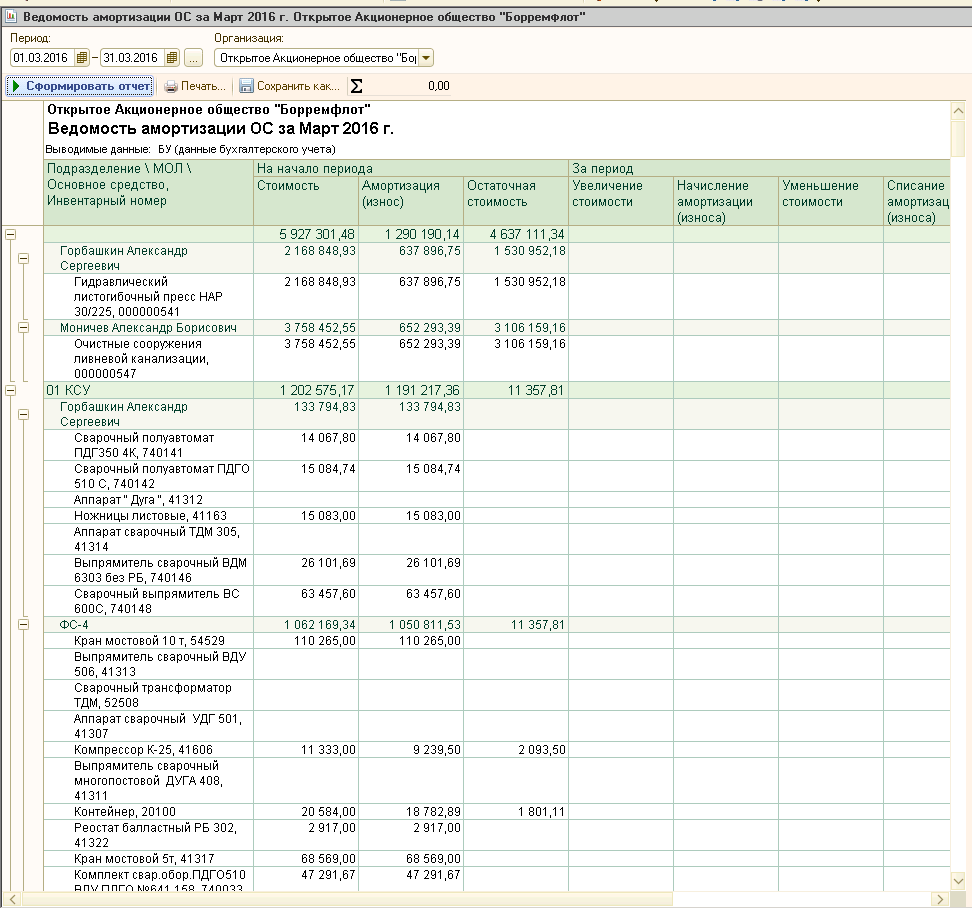

Амортизация основных средств Расходы на НИОКР списываются только линейным способом в течение срока списания. Расчёт суммы амортизации и суммы списания расходов на НИОКР по бухгалтерскому и налоговому учету производится автоматически при проведении документа «Закрытие месяца». Сумма, рассчитанная для каждого отдельного объекта учета, списывается с кредита счета учета начисленной амортизации в дебет счетов, определяемых выбранным способом предоставления расходов по 30 амортизации. Списание денежных средств на НИОКР выполняется непосредственно с кредита счета учета расходов на НИОКР.

Рисунок 17 – Ведомость амортизации ОС

Стандартные отчеты по учету основных средств Отчет «Карточка счета» в ОАО «Борремфлот» имеет вид стандартного отчета с предельной степенью детализации – до элементарной учетной записи, то есть до проводки. (Раздел «Отчеты» - «Стандартные отчеты» - «Карточка счета»).

Рисунок 18 – Карточка счета 01 «Основные средства»

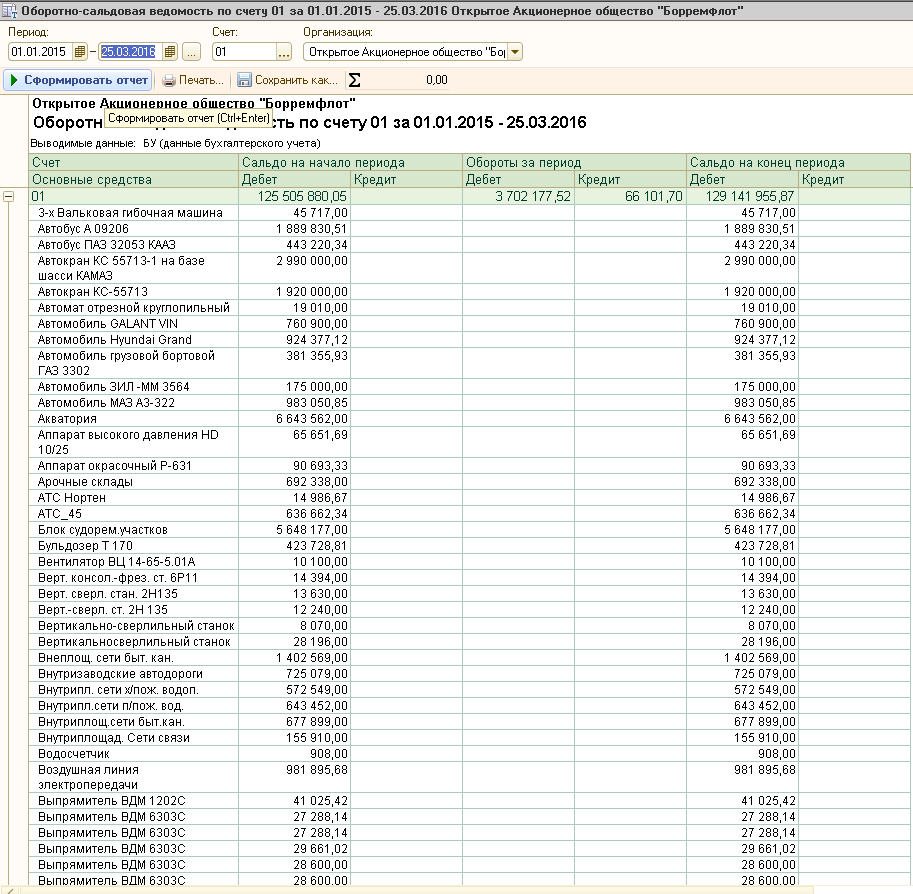

Отчет «Оборотно-сальдовая ведомость по счету» составляется в виде таблицы, по каждой строке которого выведена информация, относящаяся к определенному счету бухгалтерского учета. (Раздел «Отчеты» - «Стандартные отчеты» - «Оборотно – сальдовая ведомость по счету»). Счета выводятся в порядке возрастания номеров.

Рисунок 19 – Оборотно-сальдовая ведомость по счету 01 «Основные средства»

Рисунок 20 – Карточка счета 02 «Амортизация ОС»

УЧЕТ МАТЕРИАЛОВ В ОАО «Борремфлот» С ИСПОЛЬЗОВАНИЕМ СРЕДСТВ АВТОМАТИЗАЦИИ

Процедура учета материалов В программе «1С:Бухгалтерии 8.3» учет материалов ведется на счете 10 «Материалы» в разрезе субсчетов по видам. Аналитический учет материалов ведется в разрезе номенклатуры (Раздел «Справочники» - «Номенклатура») в натуральном и денежном выражении. Поступление материалов может осуществляться в виде: - приобретения у поставщика; - приобретение подотчетными лицами; - отходов производств и ликвидации основных средств; - вклада в уставный капитал; - безвозмездные получения. Все операции поступления, перемещения, расходования материалов должны оформляться с помощью утвержденных форм первичных документов. Первичные документы должны быть надлежащим образом оформлены, с заполнением всех необходимых реквизитов, и иметь соответствующие подписи. На основании корректно оформленных первичных документов формируются бухгалтерские проводки, отражающие поступление материалов, а также транспортно-заготовительные расходы, возникающие при поступлении материалов. Аналогично, бухгалтерскими проводками, отражается расход или выбытие материалов. Для обеспечения надлежащего контроля за сохранностью материалов в ПАО «КШФ» необходимо предусмотреть: - наличие оборудованных складов и кладовых или специально приспособленных площадок для материалов открытого хранения; - размещение материалов по секциям складов, а внутри них - по отдельным группам, чтобы была обеспечена возможность быстрой приемки, отпуска и проверки наличия материалов; - оснащение мест хранения материалов измерительными приборами и мерной тарой; - установление порядка нормирования расхода материалов (разработка и утверждение норм, соблюдение норм при отпуске материалов в подразделения организации); - определение круга лиц, ответственных за приемку и отпуск материалов (заведующих складами, кладовщиков, экспедиторов и др.), за правильное и своевременное оформление первичных документов, а также за сохранность вверенных им запасов; - определение перечня должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов материалов, а также выдавать разрешения на вывоз материалов со складов и иных мест хранения организации;

- периодическое проведение инвентаризации товарно- материальных ценностей в местах хранения. Основные проводки по учету материалов показаны в таблице 9. Таблица 9 – Журнал хозяйственных операций по счету 10 «Материалы»

Поступление материалов Поступление на склад материалов, которые предназначены для производства, отражается документами: «Поступление товаров» (Раздел «Покупки» - «Поступление товаров») и «Авансовый отчет» (Раздел «Банк и Касса» - «Авансовый отчет»). Поступление материалов отражается так же, как и поступление товаров.

Поступившие материалы обозначаются в документах на закладке «Покупки». В качестве счета учета материалов указывается субсчет счета 10 «Материалы». Поступление покупных полуфабрикатов на склад также отображается документом «Поступление товаров и услуг». Для учета покупных полуфабрикатов указывается субсчет счета 10 «Материалы». Для аналитического учета материалов и полуфабрикатов имеется справочник «Номенклатура».

|

||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 548; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.24.176 (0.009 с.) |

Рисунок 21 – Поступление материалов

Рисунок 21 – Поступление материалов