Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организационно-экономическая характеристикаСодержание книги

Поиск на нашем сайте

Отчет по производственной практике по ПМ 06 «Проведение расчетов с бюджетом и внебюджетными фондами»

Выполнила: студентка экономического факультета очной формы обучения 3 курса, группы 33С Антропова Яна Владиславовна

Проверил руководитель: Митина Ирина Владимировна

г. Княгинино 2016г. ОГЛАВЛЕНИЕ ВВЕДЕНИЕ…………………………………………………………………… 1.

ВВЕДЕНИЕ Автоматизированное рабочее место (АРМ) представляет собой комплекс средств вычислительной техники и программного обеспечения, располагающийся непосредственно на рабочем месте сотрудника и предназначенный для автоматизации его работы в рамках специальности. Комплекс задач АРМ характеризуется определенным экономическим содержанием, ведением утвержденных синтетических счетов, первичными и сводными документами, взаимосвязанными алгоритмами расчетов, а также методическими материалами и нормативными документами конкретного участка учета. Информационная подсистема бухгалтерского учета традиционно включает следующие комплексы задач: учет основных средств, учет материальных ценностей, учет труда и заработной платы, учет готовой продукции, учет финансово-расчетных операций, учет затрат на производство, сводный учет и составление отчетности. В настоящее время значительно повысилась эффективность автоматизации бухгалтерского учета; в частности, появилась возможность применения данных бухгалтерского учета для многоцелевого использования, в том числе и для принятия управленческих решений. Происходит объединение бухгалтерского учета с другими видами учета и подсистемами управления, а также его интеграция с отдельными функциями разных подсистем, основанная на многократном использовании однократно введенных первичных документов. Можно выделить следующие преимущества автоматизированного рабочего места: - своевременное удовлетворение информационных потребностей бухгалтера; - минимальное время ответа на запросы бухгалтера; - адаптация к уровню подготовки пользователя и специфике выполняемых им функций; - возможность быстрого обучения работника основным приемам работы; - надежность и простота обслуживания; - дружественный интерфейс;

- возможность работы в составе вычислительной сети. Актуальностью данной темы является то, что автоматизация рабочего места обеспечивает интеграцию информационной базы, сокращает время обработки, так же ликвидирует разрыв во времени между хозяйственным процессом, получением первичной информации, ее обработкой и выдачей итоговой информации. Цель производственной практики заключается в рассмотрении автоматизации рабочего места бухгалтера в ОАО «Борремфлот». Объектом исследования является ОАО «Борремфлот» Борского района Нижегородской области. Предметом исследования производственной практики – программное средство для ведения бухгалтерского учета – 1С «Бухгалтерия». В ходе практики с помощью средств автоматизации необходимо выполнить следующие задачи: - рассмотреть учет денежных средств; - изучить расчеты с персоналом по оплате труда; - рассмотреть учет основных средств; - изучить учет материалов; - рассмотреть учет расчетов с поставщиками и покупателями; - рассмотреть учет финансовых результатов. Источниками для написания данной отчетной работы являются нормативно-правовые и законодательные акты, периодические издания, справочно-правовые системы, 1С «Бухгалтерия» и годовая бухгалтерская отчетность ОАО «Борремфлот».

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО «Борремфлот» БОРСКОГО РАЙОНА НИЖЕГОРОДСКОЙ ОБЛАСТИ Организационная характеристика ОАО «Борремфлот» зарегистрировано 27 сентября 1993 года. По форме собственности является открытым акционерным обществом. ОГРН: 1025201524171, ИНН: 5246000850. Регион: Нижегородская область, Борский район. ОАО «Боррмефлот» расположена по адресу: 606480, Нижегородская область, г. Бор, пос. Октябрьский. Общество является хозяйствующим субъектом, обладающим правами юридического лица по законодательству Российской Федерации, имеет самостоятельный баланс, расчётный счёт, печать со своим наименованием. Основными направлениями деятельности предприятия являются судоремонтные, судомонтажные и модернизационные работы. Наибольший объем в судоремонтных работах приходится на ремонт большегрузных судов типа «Волго-Дон» и «Волгонефть». Часто выполняется ремонт теплоходов типа «Окский», буксиров-толкачей типа ОТ-2000, ОТ-2400, судов смешанного «река-море» плавания, а также несамоходных судов-барж и секций двухсекционных составов грузоподъемностью до 4500т. Ремонт, в основном, выполняется после подъема судна на слип, зачистки корпуса, дефектации и определения объемов ремонта. В среднем при ремонте корпуса ежегодно расходуется 800-900 тонн листового и профильного металла. Завершающей стадией судоремонта является струйно-абразивная очистка и безвоздушная окраска корпуса, которые на предприятии выполняются с использованием комплекса современного очистного оборудования компаний «Atlas Copco», «Airblast», Karcher и окрасочного «Uniblast».

Главными судомонтажными работами в ОАО «Борремфлот» являются работы, связанные с дефектацией, демонтажом и монтажом судовых деталей и механизмов в процессе ремонта судов. Сюда относятся движительно-рулевой комплекс, главные и вспомогательные двигатели, палубные механизмы и устройства, судовые системы. Технологическая цепочка этих работ включает в себя дефектацию, определение объема ремонта, демонтаж объекта, разработка конструкторских и технологических документов, выполнение ремонтных работ и монтаж объекта на место. Завод выполняет изготовление и ремонт гребных и промежуточных валов, валов подруливающих устройств, замену и ремонт дейдвудных, кронштейновых и гельмпортовых втулок, ремонт направляющих насадок и гребных винтов и многое другое. При ремонтных и демонтажно-монтажных работах применяются современные технологические процессы с использованием полуавтоматической и автоматической сварки и наплавки, гидравлических съемников и домкратов усилием до 100 тонн, крановое оборудование грузоподъемностью до 32 тонн. Модернизация судов является широко применяемым и относительно малозатратным направлением в повышении эффективности работы флота. Предприятие накопило достаточно большой опыт в переоборудовании сухогрузных теплоходов внутреннего плавания типа «Волго-Дон» в суда класса III-СП Морского Регистра Судоходства. Заводом также реализованы проекты по переоборудованию под техническим наблюдением Морского Регистра двух теплоходов-овощевозов проекта №19620 в наливные суда для перевозки химических продуктов «Роскем» и «Роскем-1» грузоподъемностью 2400 тонн, теплохода «СТ-2001» грузоподъемностью 1800 т в танкер «Академик Блохин» грузоподъемностью 1995 т. Выполнен большой объем работ по строительству земснаряда «Геннадий Дуцев» с использованием элементов старого судна, недавно закончено переоборудование теплохода «ОМ-140» в яхту VIP-класса «Барс». Структурная схема управления ОАО «Борремфлот» предоставлена в Приложении 1. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЕТОВ В ОАО «Борремфлот» С ИСПОЛЬЗОВАНИЕМ АВТОМАТИЗАЦИИ

УЧЕТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА В ОАО «Борремфлот» С ИСПОЛЬЗОВАНИЕМ СРЕДСТВ АВТОМАТИЗАЦИИ Кадровый учет Кадровый учет на предприятии — трудоемкий процесс, а грамотно оформленные документы по кадровым вопросам — один из факторов, влияющих на правильное исчисление налогов. Под движением кадров понимают: - прием на работу; - перевод на другую работу; - увольнение; - предоставление отпусков; - командирование. Специализированная подсистема учета зарплаты и кадров, входящая в состав "1С: Бухгалтерии 8.3", решает следующие задачи:

- учет движения кадров по организации, включая оформление документов (приказы о приеме на работу, о переводе, об увольнении) и отчетность (личные карточки работников по форме Т-2, отчеты по составу работников организации); - начисление заработной платы персонала предприятия с оформлением соответствующих документов (включая платежные документы); - исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организации, и формирование соответствующих отчетов (по НДФЛ, взносам в ПФР); - отражение начисленной зарплаты, а также сумм налогов и взносов в бухгалтерском и налоговом учете. Сведения о кадрах в информационной базе "1С: Бухгалтерии 8.3" разделены по смыслу. Для хранения информации общего характера о работнике, не связанной с выполнением конкретных должностных обязанностей (паспортные данные и т.д.) предназначен справочник «Физические лица» (Раздел «Кадры» - «Физические лица»). Для хранения информации, связанной с выполнением должностных обязанностей (организация, подразделение, должность, табельный номер), используется регистр сведений «Работники организаций» (Раздел «Зарплата» - «Работники организаций»). Сведения об условиях оплаты труда хранятся в регистре сведений «Плановые начисления работников организации» (Раздел «Зарплата» - «Плановые начисления работников организаций»).

Процедура учета материалов В программе «1С:Бухгалтерии 8.3» учет материалов ведется на счете 10 «Материалы» в разрезе субсчетов по видам. Аналитический учет материалов ведется в разрезе номенклатуры (Раздел «Справочники» - «Номенклатура») в натуральном и денежном выражении. Поступление материалов может осуществляться в виде: - приобретения у поставщика; - приобретение подотчетными лицами; - отходов производств и ликвидации основных средств; - вклада в уставный капитал; - безвозмездные получения. Все операции поступления, перемещения, расходования материалов должны оформляться с помощью утвержденных форм первичных документов. Первичные документы должны быть надлежащим образом оформлены, с заполнением всех необходимых реквизитов, и иметь соответствующие подписи. На основании корректно оформленных первичных документов формируются бухгалтерские проводки, отражающие поступление материалов, а также транспортно-заготовительные расходы, возникающие при поступлении материалов. Аналогично, бухгалтерскими проводками, отражается расход или выбытие материалов.

Для обеспечения надлежащего контроля за сохранностью материалов в ПАО «КШФ» необходимо предусмотреть: - наличие оборудованных складов и кладовых или специально приспособленных площадок для материалов открытого хранения; - размещение материалов по секциям складов, а внутри них - по отдельным группам, чтобы была обеспечена возможность быстрой приемки, отпуска и проверки наличия материалов; - оснащение мест хранения материалов измерительными приборами и мерной тарой; - установление порядка нормирования расхода материалов (разработка и утверждение норм, соблюдение норм при отпуске материалов в подразделения организации); - определение круга лиц, ответственных за приемку и отпуск материалов (заведующих складами, кладовщиков, экспедиторов и др.), за правильное и своевременное оформление первичных документов, а также за сохранность вверенных им запасов; - определение перечня должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов материалов, а также выдавать разрешения на вывоз материалов со складов и иных мест хранения организации; - периодическое проведение инвентаризации товарно- материальных ценностей в местах хранения. Основные проводки по учету материалов показаны в таблице 9. Таблица 9 – Журнал хозяйственных операций по счету 10 «Материалы»

Поступление материалов Поступление на склад материалов, которые предназначены для производства, отражается документами: «Поступление товаров» (Раздел «Покупки» - «Поступление товаров») и «Авансовый отчет» (Раздел «Банк и Касса» - «Авансовый отчет»). Поступление материалов отражается так же, как и поступление товаров.

Поступившие материалы обозначаются в документах на закладке «Покупки». В качестве счета учета материалов указывается субсчет счета 10 «Материалы». Поступление покупных полуфабрикатов на склад также отображается документом «Поступление товаров и услуг». Для учета покупных полуфабрикатов указывается субсчет счета 10 «Материалы». Для аналитического учета материалов и полуфабрикатов имеется справочник «Номенклатура».

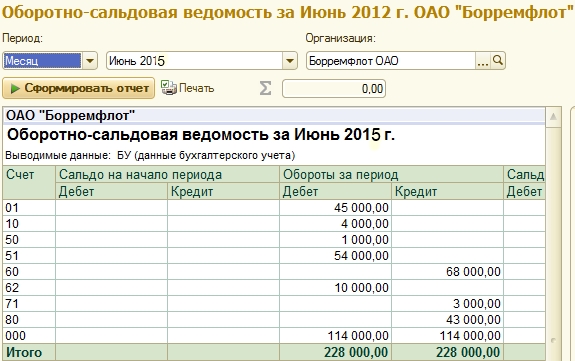

АВТОМАТИЗАЦИИ Покупателями Отчет «Оборотно-сальдовая ведомость по счету» формируется в виде таблицы, по каждой строке которого выведена информация, относящаяся к определенному счету бухгалтерского учета. (Раздел «Отчеты» - «Стандартные отчеты» - «Оборотно – сальдовая ведомость по счету»). Счета упорядочены в порядке возрастания номеров.

Рисунок 28 – Оборотно-сальдовая ведомость по счету 41 «Товары»

Рисунок 29 – Карточка счета 41 «Товары»

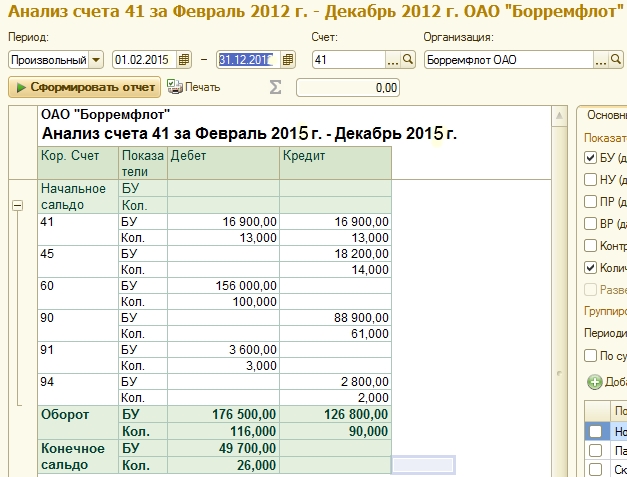

Рисунок 30 – Анализ счета 41 «Товары»

Документ «Закрытие месяца» В ОАО «Борремфлот» операция завершения периода выполняется документом «Закрытие месяца» (Раздел «Операции» - «Регламентные операции» - «Закрытие месяца»). Для выполнения процедуры завершения периода в шапке документа следует указать период (последнюю дату месяца года), отметить необходимые регламентные операции и нажать кнопку «ОК» – «1С:Бухгалтерия 8.3» выполнит все необходимые расчеты и сформирует проводки.

Рисунок 31 - Регламентная операция «Закрытие месяца» Независимо от вида и способа формирования, все без исключения хозяйственные операции содержатся в журнале операций, который представляет собой удобный инструмент для их просмотра, редактирования и вывода на печать. Чтобы открыть журнал операций, нужно выполнить команду: Раздел «Операции» - «Журнал операций».

Рисунок 32 – Журнал операций Процедура закрытия месяца состоит из ряда регламентных операций: начисление амортизации, погашение стоимости спецодежды, определение стоимости движения МПЗ за месяц, списание на текущие затраты расходов будущих периодов, определение фактической себестоимости выпущенной продукции, выявление отклонений в оценках доходов и расходов в бухгалтерском и налоговом учете, начисление налога на прибыль. Все эти операции проводятся отдельными регламентными документами, создаваемыми и проводимыми в определенной последовательности.

Рисунок 33 - Регламентная операция «Закрытие счетов 20, 23, 25, 26»

В состав «1С:Бухгалтерии 8.3» входит набор отчетов «Справки- расчеты» (Раздел «Операции» - «Регламентные операции» - «Справки- расчеты»), которые предназначены для: - отражения расчетов, связанных с проведением регламентных операций по закрытию месяца; - создания учетной документации, утверждающей результаты проведения регламентных операций, запись которых производится при проведении документа «Закрытие месяца».

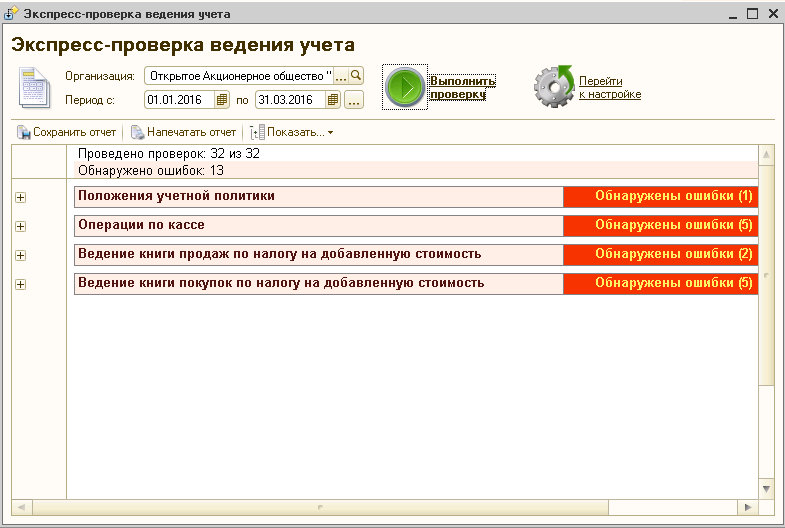

Рисунок 34 - Справка – расчет налога на прибыль Экспресс-проверка ведения учета (Раздел «Операции» - «Регламентные операции» - «Экспресс-проверка ведения учета») – средство, помогающее пользователю в любой момент времени получить как сводную, так и достаточно детальную информацию о состоянии данных его информационной базы. Экспресс-проверка представляет собой набор проверок, сгруппированных по разделам учета. Каждая такая проверка контролирует отсутствие ошибок в данных информационной базы. Контроль может заключаться в соответствии учетных данных тем или иным положениям законодательства или в соответствии данных внутренним алгоритмам, заложенным в программу разработчиком.

Рисунок 35 - Экспресс – проверка ведения учета Выполнив экспресс-проверку, пользователь получает отчет о ее результатах, в котором показывается общее число проведенных проверок и число проверок, в ходе выполнения которых были обнаружены ошибки в данных информационной базы.

ЗАКЛЮЧЕНИЕ «1С:Бухгалтерия» – универсальная программа массового назначения для автоматизации бухгалтерского и налогового учета, а также для подготовки форм обязательной (регламентированной) отчетности.. Конфигурация обеспечивает решение всех задач бухгалтерской службы предприятия. В программе хранится полная информация о контрагентах, поддерживаются различные системы налогообложения. Так же 1С «Бухгалтерия» автоматически формирует различные формы бухгалтерской и налоговой отчетности, которые можно напечатать, сохранить в файл для передачи в ИФНС или передать по телекоммуникационным каналам связи непосредственно из программы. Состав счетов, организация аналитического, валютного, количественного учета на счетах соответствуют требованиям законодательства по ведению бухгалтерского учета и отражению данных в отчетности. При необходимости пользователи могут самостоятельно создавать дополнительные субсчета и разрезы аналитического учета. ОАО «Борремфлот» с помощью программы 1С «Бухгалтерия 8.3» ведет учет банковских операций, контроль складских операций, учет расчетов с контрагентами, учет ОС и НМА, налоговый учет, кадровый учет, а так же создает регламентированную отчетность.

Отчет по производственной практике по ПМ 06 «Проведение расчетов с бюджетом и внебюджетными фондами»

Выполнила: студентка экономического факультета очной формы обучения 3 курса, группы 33С Антропова Яна Владиславовна

Проверил руководитель: Митина Ирина Владимировна

г. Княгинино 2016г. ОГЛАВЛЕНИЕ ВВЕДЕНИЕ…………………………………………………………………… 1.

ВВЕДЕНИЕ Автоматизированное рабочее место (АРМ) представляет собой комплекс средств вычислительной техники и программного обеспечения, располагающийся непосредственно на рабочем месте сотрудника и предназначенный для автоматизации его работы в рамках специальности. Комплекс задач АРМ характеризуется определенным экономическим содержанием, ведением утвержденных синтетических счетов, первичными и сводными документами, взаимосвязанными алгоритмами расчетов, а также методическими материалами и нормативными документами конкретного участка учета. Информационная подсистема бухгалтерского учета традиционно включает следующие комплексы задач: учет основных средств, учет материальных ценностей, учет труда и заработной платы, учет готовой продукции, учет финансово-расчетных операций, учет затрат на производство, сводный учет и составление отчетности. В настоящее время значительно повысилась эффективность автоматизации бухгалтерского учета; в частности, появилась возможность применения данных бухгалтерского учета для многоцелевого использования, в том числе и для принятия управленческих решений. Происходит объединение бухгалтерского учета с другими видами учета и подсистемами управления, а также его интеграция с отдельными функциями разных подсистем, основанная на многократном использовании однократно введенных первичных документов. Можно выделить следующие преимущества автоматизированного рабочего места: - своевременное удовлетворение информационных потребностей бухгалтера; - минимальное время ответа на запросы бухгалтера; - адаптация к уровню подготовки пользователя и специфике выполняемых им функций; - возможность быстрого обучения работника основным приемам работы; - надежность и простота обслуживания; - дружественный интерфейс; - возможность работы в составе вычислительной сети. Актуальностью данной темы является то, что автоматизация рабочего места обеспечивает интеграцию информационной базы, сокращает время обработки, так же ликвидирует разрыв во времени между хозяйственным процессом, получением первичной информации, ее обработкой и выдачей итоговой информации. Цель производственной практики заключается в рассмотрении автоматизации рабочего места бухгалтера в ОАО «Борремфлот». Объектом исследования является ОАО «Борремфлот» Борского района Нижегородской области. Предметом исследования производственной практики – программное средство для ведения бухгалтерского учета – 1С «Бухгалтерия». В ходе практики с помощью средств автоматизации необходимо выполнить следующие задачи: - рассмотреть учет денежных средств; - изучить расчеты с персоналом по оплате труда; - рассмотреть учет основных средств; - изучить учет материалов; - рассмотреть учет расчетов с поставщиками и покупателями; - рассмотреть учет финансовых результатов. Источниками для написания данной отчетной работы являются нормативно-правовые и законодательные акты, периодические издания, справочно-правовые системы, 1С «Бухгалтерия» и годовая бухгалтерская отчетность ОАО «Борремфлот».

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 581; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.174.204 (0.016 с.) |

Рисунок 21 – Поступление материалов

Рисунок 21 – Поступление материалов