Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Процедуры учета финансовых результатовСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Финансовый результат (прибыль или убыток) текущего отчетного периода в соответствии с планом счетов бухгалтерского учета отражается на отдельном синтетическом счете 99 «Прибыли и убытки». Конечный финансовый результат (чистая прибыль или чистый убыток) складывается из финансового результата от обычных видов деятельности, а также других доходов и расходов. Финансовый результат хозяйственной деятельности ОАО «Борремфлот» формируется из двух его слагаемых: результата, полученного от продажи продукции, товаров, работ и услуг, и хозяйственных операций, составляющих предмет деятельности предприятия, таких, как сдача в платную аренду основных средств, передача в платное пользование объектов интеллектуальной собственности и вложение средств в уставные капиталы других предприятий. Вторая часть в виде доходов и расходов, которые посредственно не связаны с формированием основного реализационного финансового результата, образует прочий финансовый результат, включающий в себя операционные и внереализационные доходы и расходы. Если за отчетный период ОАО «Борремфлот» получило прибыль от продажи продукции, товаров, работ, услуг и других операций, составляющих предмет его деятельности, то весь его финансовый результат будет равен прибыли от продаж плюс прочие доходы минус прочие расходы. Если предприятие получит убыток от продаж, то ее общий финансовый результат будет равен сумме убытка от продаж плюс прочие расходы минус прочие доходы. Полученный таким образом общий финансовый результат корректируется на сумму потерь, расходов и доходов в связи с чрезвычайными обстоятельствами хозяйственной деятельности предприятия. Прочие доходы и расходы, входящие в общий финансовый результат организации, отображаются в бухгалтерском учете обособленно от финансового результата от продаж на счете 91 «Прочие доходы и расходы» путем «развернутого» отражения отдельных статей доходов и расходов в течение отчетного периода. В системе счетов, отражающих финансовые результаты деятельности предприятия за отчетный год, должна сформироваться вся необходимая информация о показателях, содержащихся в финансовой отчетности о финансовых результатах (ф. № 2). Аналитические данные по всем счетам этой группы принимают участие в качестве оборотов и остатков в формировании показателей отчета о прибылях и убытках за отчетный год. Закрытие счетов учета финансовых результатов представлено в таблице 11. Таблица 11 – Журнал хозяйственных операций по учету финансовых результатов

Документ «Закрытие месяца» В ОАО «Борремфлот» операция завершения периода выполняется документом «Закрытие месяца» (Раздел «Операции» - «Регламентные операции» - «Закрытие месяца»). Для выполнения процедуры завершения периода в шапке документа следует указать период (последнюю дату месяца года), отметить необходимые регламентные операции и нажать кнопку «ОК» – «1С:Бухгалтерия 8.3» выполнит все необходимые расчеты и сформирует проводки.

Рисунок 31 - Регламентная операция «Закрытие месяца» Независимо от вида и способа формирования, все без исключения хозяйственные операции содержатся в журнале операций, который представляет собой удобный инструмент для их просмотра, редактирования и вывода на печать. Чтобы открыть журнал операций, нужно выполнить команду: Раздел «Операции» - «Журнал операций».

Рисунок 32 – Журнал операций Процедура закрытия месяца состоит из ряда регламентных операций: начисление амортизации, погашение стоимости спецодежды, определение стоимости движения МПЗ за месяц, списание на текущие затраты расходов будущих периодов, определение фактической себестоимости выпущенной продукции, выявление отклонений в оценках доходов и расходов в бухгалтерском и налоговом учете, начисление налога на прибыль. Все эти операции проводятся отдельными регламентными документами, создаваемыми и проводимыми в определенной последовательности.

Рисунок 33 - Регламентная операция «Закрытие счетов 20, 23, 25, 26»

В состав «1С:Бухгалтерии 8.3» входит набор отчетов «Справки- расчеты» (Раздел «Операции» - «Регламентные операции» - «Справки- расчеты»), которые предназначены для: - отражения расчетов, связанных с проведением регламентных операций по закрытию месяца; - создания учетной документации, утверждающей результаты проведения регламентных операций, запись которых производится при проведении документа «Закрытие месяца».

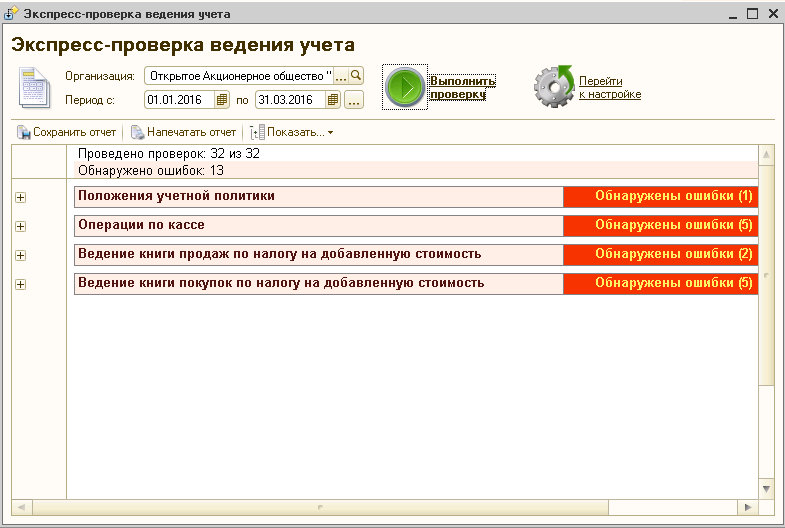

Рисунок 34 - Справка – расчет налога на прибыль Экспресс-проверка ведения учета (Раздел «Операции» - «Регламентные операции» - «Экспресс-проверка ведения учета») – средство, помогающее пользователю в любой момент времени получить как сводную, так и достаточно детальную информацию о состоянии данных его информационной базы. Экспресс-проверка представляет собой набор проверок, сгруппированных по разделам учета. Каждая такая проверка контролирует отсутствие ошибок в данных информационной базы. Контроль может заключаться в соответствии учетных данных тем или иным положениям законодательства или в соответствии данных внутренним алгоритмам, заложенным в программу разработчиком.

Рисунок 35 - Экспресс – проверка ведения учета Выполнив экспресс-проверку, пользователь получает отчет о ее результатах, в котором показывается общее число проведенных проверок и число проверок, в ходе выполнения которых были обнаружены ошибки в данных информационной базы.

|

||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 916; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.007 с.) |