Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Способы группировки затрат на производство по экономическому содержаниюСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Плановая и фактическая калькуляция себестоимости продукции формируется по элементам и калькуляционным статьям затрат. Под элементами затрат понимаются затраты, однородные по своему экономическому содержанию, а под статьями – затраты, включающие один или несколько элементов. Группировка затрат по элементам предназначена для выявления всех затрат на производство по их видам независимо от назначения и места возникновения. Классификация затрат по экономическим элементам показывает, что израсходовано.

Рис. 8.1 Виды себестоимости по объему учитываемых затрат

Эта группировка отличается от группировки затрат по статьям тем, что в ней все затраты, включая комплексные, распределяются по видам, характеризующим их экономическое содержание. В соответствии с их экономическим содержанием затраты, образующие себестоимость продукции (работ, услуг), группируются по следующим элементам: · материальные затраты (за вычетом стоимости возвратных отходов); · затраты на оплату труда; · отчисления на социальные нужды; · амортизация основных фондов; · прочие затраты. Этот перечень экономических элементов является единым и обязательным для всех предприятий. Подразделение затрат по элементам показывает группу затрат в целом по предприятию независимо от места их возникновения (например, в «затраты на оплату труда» входит заработная плата производственных рабочих, аппарата управления, обслуживающего персонала). К материальным затратам относится: 1) стоимость сырья и материалов, приобретаемых со стороны, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции (проведении работ, оказании услуг); 2) стоимость покупных материалов, комплектующих изделий и полуфабрикатов; 3) стоимость запасных частей, используемых для ремонта оборудования (основных средств); 4) стоимость комплектующих изделий и полуфабрикатов; 5) стоимость работ и услуг производственного характера, выполняемых сторонними предприятиями или производствами и хозяйствами предприятия, не относящимися к основному виду деятельности; 6) стоимость транспортных услуг сторонних организаций; 7) стоимость природного сырья; 8) стоимость топлива всех видов, приобретаемого со стороны; 9) стоимость всех видов покупной энергии (электрической, тепловой, сжатого воздуха, холода и других видов); В стоимость материальных ресурсов включаются также затраты предприятий на приобретение тары и упаковки, полученных от поставщиков материальных ресурсов, за вычетом стоимости этой тары по цене ее возможного использования в тех случаях, когда цены на них установлены особо сверх цены на эти ресурсы. Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов. Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции (работ, услуг), утратившие полностью или частично потребительские качества исходного ресурса (химические или физические свойства), и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе не используемые по прямому назначению. В составе элемента «Затраты на оплату труда» отражаются: 1) суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми на предприятии формами и системами оплаты труда; 2) начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде; 3) начисления стимулирующего и компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за сверхурочную работу, за работу во вредных и опасных условиях, за работу в выходные и праздничные дни; 4) надбавки, обусловленные районным регулированием оплаты труда и другие выплаты. В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления в установленном размере сумм социального налога, зачисляемого в государственные внебюджетные фонды – Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования РФ от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг) по элементу «Затраты на оплату труда». По элементу «Амортизация основных средств» отражаются амортизационные отчисления на полное восстановление основных средств, находящихся в собственности, хозяйственном ведении либо оперативном управлении, а, соответственно, на балансе предприятия. Сумма амортизационных отчислений определяется, исходя из балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части, производимую в соответствии с действующим законодательством. К элементу «Прочие элементы» в составе себестоимости продукции (работ, услуг) относятся налоги, сборы, платежи (включая платежи по обязательным видам страхования), отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком, платежи за выбросы (сбросы) загрязняющих веществ, вознаграждения за изобретения и рационализаторские предложения, затраты на оплату процентов по полученным кредитам, оплата работ по сертификации продукции, затраты на командировки, подъемные, плата сторонним организациям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, затраты на организационный набор работников, на гарантийный ремонт и обслуживание, оплата услуг связи, вычислительных центров, банков, плата за аренду в случае аренды отдельных объектов основных средств (или их отдельных частей), амортизация по нематериальным активам, затраты на оплату работ службы заказчика, а также другие затраты, входящие в состав себестоимости продукции (работ, услуг), но не относящиеся к ранее перечисленным элементам затрат. Группировка расходов по экономическим элементам необходима для определения общей потребности производства в сырье, материалах, топливе, энергии, для определения фондов заработной платы. Эта группировка применяется при составлении сметы затрат на производство (бюджетировании). Для целей управления организуется учет расходов по статьям затрат. Затраты по статьям калькуляции шире по своему составу, так как учитывают характер, структуру и специфику производства. В основу группировки расходов по статьям положено отношение затрат к способу их включения в себестоимость, как отдельных видов продукции (работ, услуг), так и всей продукции в целом. Постатейный состав затрат показывает на какие цели произведены расходы. Для контроля за составом затрат по местам их совершения и для исчисления себестоимости необходимо знать не только то, что затрачено в процессе производства, но и на какие цели (куда, на что) эти затраты произведены, то есть учитывать затраты по направлениям, по их отношению к технологическому процессу. Такой учет затрат позволяет анализировать себестоимость по ее составным частям и по некоторым видам продукции. В этих целях затраты на производство подразделяются на основные и на обслуживающие производства и его управление. В составе последних по единым статьям учета отдельно учитываются расходы по содержанию и эксплуатации машин и оборудования, расходы на управление цехами (общепроизводственные расходы) и управление предприятием в целом (общехозяйственные расходы). Перечень статей затрат, их состав и методы распределения по видам продукции (работ, услуг), а также порядок оценки остатков незавершенного производства и готовой продукции устанавливается предприятием самостоятельно исходя из особенностей производственной деятельности, структуры организации управления. Отраслевая номенклатура статей затрат не может включать одинаковые для всех предприятий калькуляционные статьи, однако типовую номенклатуру статей расходов в промышленности можно представить в следующем виде. 1. Сырье и материалы. 2. Возвратные отходы. 3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий. 4. Топливо и энергия на технологические цели. 5. Заработная плата производственных рабочих. 6. Отчисления на социальные нужды (по заработной плате производственных рабочих). 7. Расходы на подготовку и освоение производства. 8. Общепроизводственные расходы. 9. Общехозяйственные расходы. 10. Потери от брака. 11. Прочие производственные расходы. 12. Коммерческие расходы. Первые одиннадцать статей составляют производственную себестоимость продукции, а с включением коммерческих расходов образуется полная себестоимость. 1 статья (за минусом 2 статьи), 3 и 4 статьи формируют основные прямые материальные затраты. 5 и 6 статьи формируют основные прямые трудовые затраты. В совокупности с 1 по 6 статьи определяются как основные прямые затраты. С 7 по 12 статью формируются комплексные затраты. Затраты, формирующие 8,9,11 статьи, рассматриваются как косвенные. Рассмотрим состав комплексных затрат по статьям. Статья 7. Расходы на подготовку и освоение производства: · затраты по подготовительным работам в добывающих отраслях: - доразведка месторождений; - очистка территории в зоне открытых горных работ, площадок для хранения плодородного слоя почвы, используемого при последующей рекультивации земель; - устройство временных подъездных путей и дорог для вывоза добываемого сырья; - другие виды работ; · затраты на освоение новых организаций, производств, цехов и агрегатов (пусковые расходы): - проверка готовности новых организаций, производств, цехов и агрегатов к вводу их в эксплуатацию путем комплексного опробования (под нагрузкой) всех машин и механизмов (пробная эксплуатация) с пробным выпуском предусмотренной проектом продукции, наладкой оборудования; · затраты на подготовку и освоение производства продукции, не предназначенной для серийного или массового производства. Статья 8. Общепроизводственные расходы: · по содержанию и эксплуатации машин и оборудования; · амортизационные отчисления на полное восстановление и затраты на ремонт основных средств производственного назначения; · расходы по страхованию производственного имущества; · расходы на отопление, освещение и содержание производственных помещений; · арендная плата за производственные помещения, машины и оборудование, другие арендуемые средства, используемые в производстве; · оплата труда и отчисления на социальные нужды персонала управления цеха, в соответствии с номенклатурой должностей, а также персонала, занятого обслуживанием производства; · другие аналогичные по назначению расходы. Общепроизводственные расходы планируются по производствам, переделам, цехам. Сметы общепроизводственных расходов составляются по каждому производственному цеху основного производства, а на их основе составляется сводная смета общепроизводственных расходов по предприятию в целом. Общепроизводственные расходы вспомогательных производств (цехов) не включаются в сводные сметы общепроизводственных расходов по предприятию, а относятся на себестоимость продукции основного производства через стоимость услуг, оказываемых вспомогательными цехами основному производству. Базой для распределения общепроизводственных расходов между видами продукции (работ, услуг) могут также служить: · затраты по обработке (без стоимости материалов); · прямые затраты; · нормативные ставки по коэффициентно-машинным часам работы оборудования; · количество отработанных рабочими человеко-часов; · масса или объем выработанной продукции. Предприятие самостоятельно выбирает базу для распределения косвенных расходов в зависимости от характера производственного процесса и прочих технологических и организационных особенностей. Статья 9. Общехозяйственные расходы: · административно-управленческие расходы; · содержание общехозяйственного персонала, не связанного с производственным процессом; · амортизационные отчисления на полное восстановление и расходы на ремонт основных средств управленческого и общехозяйственного назначения; · арендная плата за помещения общехозяйственного назначения; · расходы по оплате информационных, юридических, аудиторских и консультационных услуг; · другие аналогичные по назначению расходы. В фактической себестоимости продукции отражаются также потери от брака. Статья 10. Потери от брака: · стоимость окончательно забракованной продукции (изделий) или полуфабрикатов; · стоимость материалов, узлов, деталей, испорченных при наладке оборудования сверх установленных норм; · затраты на исправление брака. В зависимости от характера дефектов брак делится на исправимый и неисправимый (окончательный). Исправимым браком считается продукция, полуфабрикаты (узлы, детали), которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно. Неисправимым (окончательным) браком считается продукция, полуфабрикаты (узлы, детали), которые не могут быть использованы по прямому назначению и исправление которых технически невозможно и экономически нецелесообразно. Это значит, что изготовление новой продукции, полуфабрикатов (узлов, деталей) взамен брака ниже, чем расходы по его исправлению. По месту обнаружения брак подразделяется на внутренний, выявленный на предприятии до отправки продукции потребителю, и внешний, выявленный у потребителя. Себестоимость внутреннего окончательного брака состоит из фактических затрат по всем статьям расходов, установленным для калькулирования производственной себестоимости продукции, кроме затрат по статьям «Общепроизводственные» и «Общехозяйственные расходы», «Потери от брака», «Прочие производственные расходы». Себестоимость внутреннего исправимого брака включает затраты на сырье, материалы и полуфабрикаты, израсходованные для исправления дефектной продукции, затраты на оплату труда с отчислениями на социальные нужды производственного персонала, начисленные за операции по исправлению брака, а также соответствующую долю общехозяйственных расходов. Сумму затрат по исправлению брака надлежит уменьшить на суммы, фактически удержанные с виновников брака, а также присужденные арбитражем за поставку недоброкачественных сырья, полуфабрикатов, материалов, реагентов, в результате чего был допущен брак. Потери от внутреннего брака в производстве включаются в издержки производства того технологического процесса (производства), передела, цеха, по вине которого произошел брак, независимо от того, вырабатывался ли данный продукт в этом отчетном периоде или нет. Себестоимость внешнего исправимого брака слагается из затрат по исправлению брака или скидки, предоставленной потребителю вследствие перевода поставленного потребителю продукта в другой сорт или вид продукта, на возмещение покупателю расходов, понесенных в связи с приобретением этой продукции. Себестоимость внешнего брака окончательно забракованной продукции состоит из производственной себестоимости продукта, возмещения покупателю затрат, понесенных им в связи с приобретением этой продукции, а также расходов, вызванных заменой забракованной продукции. Указанная себестоимость внешнего брака уменьшается на суммы, удержанные с виновников брака. Окончательные потери от внутреннего и внешнего брака, относимые на себестоимость продукции, находятся следующим образом: к стоимости внутреннего и окончательного внешнего брака прибавляются затраты на исправление брака и вычитаются: стоимость забракованной продукции по цене ее возможного использования: суммы, фактически удержанные с виновников брака, и суммы возмещения убытков, присужденные арбитражем или фактически взысканные с поставщиков за поставку недоброкачественных сырья, материалов, полуфабрикатов, реагентов, в результате чего был допущен брак. Статья 11. Прочие производственные расходы: · налоги, сборы, платежи, включая по обязательным видам страхования; · затраты по страхованию имущества организаций, а также жизни и здоровья отдельных категорий работников; · платежи за выбросы (сбросы) загрязняющих веществ; · вознаграждения за изобретения и рационализаторские предложения; · затраты на оплату процентов по полученным кредитам; · оплата работ по сертификации продукции; · затраты на командировки, подъемные; · плата сторонним организациям за пожарную и сторожевую охрану; · затраты на подготовку и переподготовку кадров; · затраты на организованный набор работников; · затраты на гарантийный ремонт и обслуживание; · оплата услуг связи, вычислительных центров, банков; · плата за аренду в случае аренды отдельных объектов основных производственных фондов (или их отдельных частей); · амортизация по нематериальным активам; · другие затраты, входящие в состав себестоимости продукции (работ, услуг), но не относящиеся к ранее перечисленным элементам затрат. Статья 12. Коммерческие (внепроизводственные) расходы: · упаковка, хранение, погрузка и транспортировка до пункта, обусловленного договором (кроме тех случаев, когда они возмещаются покупателями сверх цены на продукцию); · реклама, включая участие в выставках, ярмарках, стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами непосредственно покупателями или посредническими организациями бесплатно и не подлежащих возврату; · другие аналогичные затраты. Все комплексные статьи, начиная с 8 статьи, разносятся на единицу продукции пропорционально выбранной для данного предприятия базе, в роли которой могут быть отдельные статьи прямых затрат или разные их сочетания. Также в роли базы можно использовать и объем выпуска продукции, но лучше это делать при сравнительно однородных технологиях производства или близких затратах на изготовление разной продукции. Как правило, для расчетов косвенных затрат на единицу продукции используют норму начисления косвенных расходов или коэффициент распределения затрат (

где

Чтобы рассчитать величину косвенных расходов, включаемых в себестоимость единицы продукции i (

Так, цеховые и общезаводские расходы распределяются между отдельными видами продукции пропорционально основной заработной плате производственных рабочих, расходам на содержание и эксплуатацию оборудования или их сумме. Норма цеховых (

Цеховые и общепроизводственные расходы в себестоимости конкретного изделия определяются как произведение суммы основной зарплаты производственных расходов и расходов на содержание и эксплуатацию оборудования в себестоимости этого изделия на норму цеховых расходов:

По отдельным видам продукции расходы на содержание и эксплуатацию оборудования рекомендуется распределять исходя из величины этих расходов на час работы оборудования, занятого изготовлением продукции. Для разнесения внепроизводственных (коммерческих) расходов чаще в качестве базы для разнесения используют производственную себестоимость. Норма начисления внепроизводственных расходов равна отношению внепроизводственных расходов предприятия в целом (ВР) к производственной себестоимости всей продукции предприятия:

где Размер внепроизводственных расходов в себестоимости продукции равен произведению нормы начисления внепроизводственных расходов на производственную себестоимость единицы продукции.

Не все затраты предприятия включаются в себестоимость продукции, а только те, которые в соответствии с 25 главой Налогового кодекса РФ могут быть отнесены на расходы, связанные с производством и реализацией. Остальные расходы предприятие покрывает из прибыли. Калькулирование себестоимости продукции (работ, услуг) – заключительный этап учета затрат. Он состоит в исчислении себестоимости единицы выпускаемой продукции, выполняемых работ, оказываемых услуг путем деления затрат, связанных с производством, на их количество. Этот порядок действует при любом методе учета затрат. Особенности калькулирования проявляются лишь при выборе объекта исчисления себестоимости и определяются с помощью соответствующего метода учета затрат. Так, при позаказном методе в качестве объекта калькулирования принимается заказ, при попередельном – единица вида полуфабрикатов или продукции соответствующего передела (стадии технологического процесса). В качестве единицы калькулирования принимаются как натуральные (штуки, метры, литры), так и стоимостные показатели (рубль затрат, рубль выручки). При калькулировании себестоимости продукции нужно учитывать следующее: - при большой номенклатуре выпускаемой продукции плановые калькуляции могут составляться на группу однотипных изделий; - калькулированию подлежит также продукция вспомогательных производств, особенно, если она реализуется на сторону. В таблице 8.1 предлагается к рассмотрению методика формирования расчета статей калькуляции. Таблица 8.1 - Плановая калькуляция себестоимости единицы продукции

Продолжение таблицы 8.1

Примечания: 1. Статьи, рассчитываемые прямым счетом (1-5), определяются на основе норм расхода материала или затрат труда, планируемых цен или тарифов, при необходимости с введением соответствующих коэффициентов. 2. 3. 4. 5. 6. N – программа выпуска соответствующих изделий (в натуральном выражении).

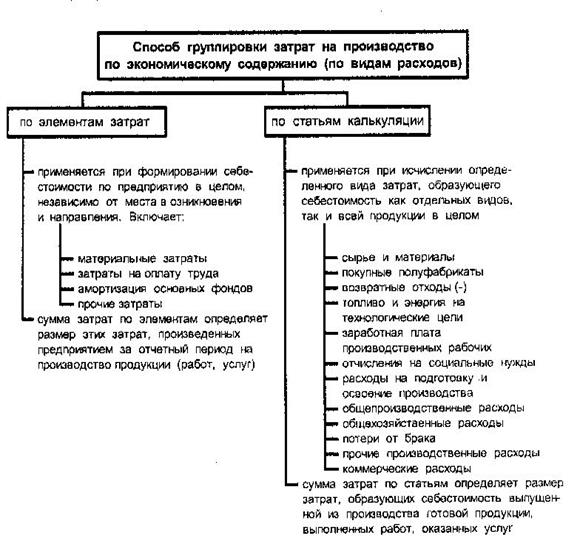

На рисунке 8.2 представлены способы группировки затрат на производство по экономическому содержанию (по видам расходов).

Рис.8.2 Способы группировки затрат на производство по экономическому содержанию (по видам расходов) Классификация затрат Важнейшим фактором получения достоверных данных о себестоимости продукции и финансовых результатов деятельности предприятия является определение состава производственных затрат. Классификация затрат определяется по соответствующим признакам.

Рис. 8.3 Классификация затрат 1. По характеру участия в процессе производства затраты делятся на основные и накладные. Основные (технологические) расходы связаны с производством продукции и оказанием услуг. К ним относятся затраты на оплату труда, стоимость материалов, топлива, электроэнергии, другие расходы, связанные с конкретным объектом калькулирования. Накладные расходы связаны с обслуживанием отдельных подразделений (цехов, участков) или организации в целом и управлением ими. 2. В зависимости от способов включения в себестоимость продукции (работ, услуг) затраты подразделяются на прямые и косвенные. Под прямыми затратами понимаются расходы, связанные с производством, которые можно прямо включать в себестоимость продукции (работ, услуг) непосредственно по данным первичных документов. К ним относят расходы на сырье и материалы, покупные полуфабрикаты, топливо и энергию на производственные цели, оплату труда производственных рабочих (статьи 1,3,4,5). Под косвенными затратами понимаются расходы, связанные с организацией и управлением производством, имеющие отношение ко всему производству в целом (затраты на отопление и освещении, смазочные материалы и т.п.), и не связанные непосредственно с изготовлением конкретной продукции. Их невозможно прямо включить в себестоимость определенного вида продукции, услуг. Они распределяются косвенным путем, то есть пропорционально тому или иному признаку и включаются в себестоимость объектов учета с помощью специальных методов (статьи 7,8,9,11). 3. В зависимости от изменения объемов выпущенной продукции (выполненных работ, оказанных услуг), затраты подразделяются на условно-постоянные и условно-переменные расходы. К условно-постоянным относятся затраты, абсолютная величина которых не зависит от изменения объема производства, то есть от использования производственных мощностей, или зависит от него в незначительной степени. К таким расходам относятся: затраты на подготовку и освоение производства продукции; оплата труда общепроизводственного персонала с установленными на нее начислениями; расходы на содержание пожарной и сторожевой охраны; амортизация основных средств общехозяйственного назначения и другие общепроизводственные и общехозяйственные расходы. К условно-переменным относят расходы, размер которых изменяется пропорционально изменению объема производства продукции: затраты на сырье и полуфабрикаты, основные и вспомогательные материалы, топливо и энергию всех видов на технологические цели, заработную плату производственных рабочих. Различают следующие переменные затраты: пропорциональные – изменяются в зависимости от степени загрузки производственных мощностей (например, аккордная заработная плата); прогрессивные – повышаются быстрее степени загрузки производственных мощностей (надбавки к заработной плате за сверхурочную работу и доплаты за работу в праздничные дни, расходы, связанные с выпуском бракованной продукции); дегрессивные – растут медленнее, чем количество произведенной продукции (скидки с цены при закупках большого количества продукции). 4. По однородности состава затраты подразделяются на одноэлементные (простые) и комплексные. К одноэлементным относят затраты, которые на данном предприятии не могут быть разложены на составляющие, которые состоят из однородных элементов (основной и вспомогательный материал для изготовления продукции, заработная плата основного производственного персонала и т.п.). К комплексным относят затраты состоящие из нескольких экономических элементов (статьи 7,8,9,10,11,12). 5. По сферам осуществления затрат различают производственные и внепроизводственные затраты. В производственные затраты включают все расходы, которые связаны с процессом производства продукции (работ, услуг). Внепроизводственные (коммерческие) расходы – это расходы, связанные с реализацией продукции. 6. По целесообразности использования выделяют производительные и непроизводительные расходы. К производительным относят затраты на производство продукции (работ, услуг) надлежащего качества, затраты целесообразные для данного производства. К непроизводительным расходам относят те, которые являются следствием недостатков в технологии и организации производства (брак продукции, оплата простоев и сверхурочных работ и др.). 7. В зависимости от времени возникновения и списания на производство затраты делятся на затраты текущего периода и затраты будущих периодов. Затраты текущего периода связаны с производством и реализацией продукции в данном периоде, а также часть резервируемых расходов и затрат будущих отчетных периодов, включаемых в себестоимость продукции планового и отчетного периода. К затратам будущих периодов относятся затраты, возникающие в данном планируемом и отчетном периоде, но подлежащие отнесению на себестоимость конкретных видов продукции (в заранее определенном размере) в течение нормативного срока (затраты на подготовку и освоение производства и др.). Разделение затрат производства на текущие и единовременные имеет большое значение для правильного ежемесячного исчисления себестоимости продукции: текущие – постоянно производимые затраты; единовременные – однократные или периодически производимые. 8.5 Экономическое содержание методов учета и калькулирования производственных затрат Методы учета затрат и калькулирования себестоимости продукции зависят от организации и технологии производства, а также типа и характера производственного процесса. Под методом учета затрат на производство и калькулирования себестоимости продукции понимают систему приемов отражения производственных затрат для определения фактической себестоимости продукции. Выбор метода калькулирования себестоимости продукции связан с отраслевыми и производственными особенностями предприятий. На практике промышленные предприятия применяют попроцессный (простой), нормативный, позаказный и попередельный методы учета затрат на производство и калькулирования себестоимости. Попроцессный (простой) метод применяется на тех предприятиях, которые вырабатывают однородную продукцию, имеют массовый характер производства и краткий период технологического процесса, и где отсутствуют остатки (или имеются стабильные остатки) незавершенного производства. Этот метод характерен для предприятий добывающих отраслей промышленности, промышленности строительных материалов, химической промышленности. При проведении простого метода калькулирования все затраты предприятия или части предприятия суммируются и делятся на количество произведенной продукции. В простом методе выделяют следующие типы калькуляций. 1. Простая одноступенчатая калькуляция (применяется в тех случаях, когда нет запасов готовой продукции на складе).

где

Например: на производство и реализацию 10 тыс.единиц продукции израсходовано 1 млн. рублей. Тогда 2. Простая двухступенчатая калькуляция (на предприятиях, где продукция может долго храниться на складе). 1 этап – рассчитывается производственная себестоимость единицы продукции.

2 этап – рассчитываются управленческие и коммерческие расходы на единицу продукции. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| Поделиться: |

), который рассчитается при базе разнесения косвенных расходов (КР) пропорционально основной заработной плате (

), который рассчитается при базе разнесения косвенных расходов (КР) пропорционально основной заработной плате ( ):

): (8.1)

(8.1) – объем производства изделия i.

– объем производства изделия i. ), необходимо норму начисления косвенных расходов

), необходимо норму начисления косвенных расходов  ,

,  , %) (или общезаводских) расходов в себестоимости отдельных видов продукции рассчитывается как отношение суммы общецеховых (общепроизводственных) расходов к сумме основной заработной платы производственных рабочих (

, %) (или общезаводских) расходов в себестоимости отдельных видов продукции рассчитывается как отношение суммы общецеховых (общепроизводственных) расходов к сумме основной заработной платы производственных рабочих ( ) и расходов на содержание и эксплуатацию оборудования (

) и расходов на содержание и эксплуатацию оборудования ( ) на выпуск всей продукции (

) на выпуск всей продукции ( (8.3)

(8.3) (8.4)

(8.4) (8.5)

(8.5) – производственная себестоимость iой продукции.

– производственная себестоимость iой продукции. (8.6)

(8.6)

– принятый процент отнесения i-х расходов на себестоимость продукции.

– принятый процент отнесения i-х расходов на себестоимость продукции. – смета i-х расходов.

– смета i-х расходов. – сумма 1-7 статей калькуляции (за минусом статьи 3 «возвратные отходы»).

– сумма 1-7 статей калькуляции (за минусом статьи 3 «возвратные отходы»). – сумма 1-10 статей калькуляции (за минусом статьи 3 «возвратные отходы»).

– сумма 1-10 статей калькуляции (за минусом статьи 3 «возвратные отходы»).

(8.1)

(8.1) – себестоимость единицы продукции, р;

– себестоимость единицы продукции, р; – затраты на производство, тыс.р.;

– затраты на производство, тыс.р.; – объем производства, тыс.р.

– объем производства, тыс.р.

(8.2)

(8.2)