Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Каков состав расходов на продажу и их учетСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

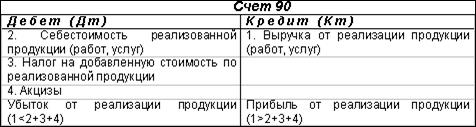

Расходы на продажу – это расходы, связанные с реализацией продукции, товаров, работ и услуг. Состав расходов на продажу регламентируется отраслевыми нормативными документами в области учета, планирования производственных затрат и калькулирования себестоимости продукции. В производственных организациях в состав расходов на продажу включаются следующие расходы: 1. расходы на тару и упаковку готовой продукции на складах предприятия; 2. на доставку продукции на станцию (пристань) отправления, погрузку в вагоны, суда автомобили и другие транспортные средства; 3. комиссионные сборы, уплачиваемые сбытовым и другим посредническим организациям; 4. расходы на рекламу; 5. представительские расходы; 6. другие аналогичные по назначению расходы. На основании первичных документов сумма расходов на продажу отражается по дебету счета 44 «Расходы на продажу» в корреспонденции с кредитом соответствующих материальных, денежных и расчетных счетов: 02, 04, 05, 10, 60, 69, 70 и др. Коммерческие расходы согласно п. 9 ПБУ 10/99 «Расходы организации» признаются расходами по обычным видам деятельности и могут признаваться в себестоимости реализованных товаров (продукции, работ, услуг): - прямым путем; - расходы на упаковку и транспортировку при невозможности прямого включения распределяются между отдельными видами реализованной продукции ежемесячно, исходя из их веса, объема, производственной себестоимости или других показателей предусмотренных в отраслевых инструкциях по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг). Расходы на продажу (коммерческие расходы) списываются в конце отчетного месяца на себестоимость реализованной продукции и отражаются в бухгалтерском учете следующим образом: - в полном объеме – дебет счета 90/2 и кредит счета 44; - в конце месяца организация осуществляет частичное списание расходов на продажу в дебет счета 90-2 с кредита счета 44. Расходы на упаковку и транспортировку распределяются между реализованной продукцией и остатком нереализованной на конец отчетного периода продукции. 28. Порядок отражения хозяйственных операций по счету 90 «Продажи» Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, Планом счетов бухгалтерского учета предназначен счет 90 «Продажи».

По дебету счета отражаются расходы организации, по кредиту – доходы. К счету 90 «Продажи» могут быть открыты субсчета: 90-1 «Выручка» - учитываются поступления, признаваемые выручкой 90-2 «Себестоимость продаж» - учитывается себестоимость продаж, относящихся к признанной выручке 90-3 «Налог на добавленную стоимость» - учитываются суммы налога на добавленную стоимость 90-4 «Акцизы» - учитываются суммы акцизов 90-9 «Прибыль (убыток) от продаж» - предназначен для выявления финансового результата от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 "Прибыль / убыток от продаж" на счет 99 "Прибыли и убытки". Таким образом, синтетический счет 90 "Продажи" сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 90 "Продажи" (кроме субсчета 90-9 "Прибыль / убыток от продаж"), закрываются внутренними записями на субсчет 90-9 "Прибыль / убыток от продаж".

При получении прибыли делается "бухгалтерская запись: Д-т 90 «Продажи» К-т 99 «Прибыли и убытки». Полученный убыток отражается записью: Д-т 99 «Прибыли и убытки» К-т 90 «Продажи».

29. Учет прочих финансовых результатов Операционные и внереализационные (не касающиеся основного производства продукции) доходы и расходы учитываются на счете 91 «Прочие доходы и расходы». Операционные доходы и расходы, учитываемые на счете 91 представляют собой: · результаты от продажи основных средств, нематериальных активов, материальных ценностей, иностранной валюты; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); · доходы и расходы от сдачи имущества в аренду; прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества), и т.д. Результаты от продажи и прочего выбытия основных средств (ликвидация в результате непригодности к дальнейшей эксплуатации, передача в уставный капитал других организаций, дарение физическим или юридическим лицам) в виде прибыли или убытка.

По дебету счета 91 субсчета «Прочие расходы» отражается остаточная стоимость выбывших основных средств, расходы, связанные с их выбытием, суммы НДС, полученные в составе выручки при продаже основных средств. По кредиту счета 91 субсчета «Прочие доходы» отражается выручка от продажи основных средств. Полученный результат переносится на счет 99 «Прибыли и убытки». При получении прибыли делается бухгалтерская запись: Д91К99 Полученный убыток отражается: Д99 К91. Аналогично в бухгалтерском учете отражаются результаты от продажи другого имущества организации (нематериальные активы, материалы, иностранная валюта и т.д.). Доходы от участия в других организациях возникают при получении организацией части прибыли других организаций и дивидендов по акциям, принадлежащим организации-акционеру. К операционным расходам, учитываемым на счете 91 «Прочие доходы и расходы», относятся также суммы причитающихся к уплате налогов и сборов в соответствии с законодательством РФ (налог на имущество предприятий, на рекламу и т.д.) Д91К68. 30. Учет капитала и резервов Источниками формирования имущества организации являются собственные средства (собственный капитал) и заемные средства (заемный капитал). Собственный капитал, образуемый в процессе функционирования организации, включает следующие элементы: · нераспределенную прибыль; · резервный капитал; · добавочный капитал. Перечисленные элементы капитала формируются за счет конечного результата финансово-хозяйственной деятельности организации в течение всего периода функционирования организации. Учет уставного капитала осуществляют на счете 80 «Уставный капитал». Сальдо этого счета должно соответствовать размеру уставного капитала (фонда), зафиксированного в учредительных документах организации. В бухгалтерском учете величина уставного капитала в сумме, предусмотренной учредительными документами, отражается только после государственной регистрации организации (предприятия) Д75-1 К80. Оплата акций (долей) может производиться деньгами, ценными бумагами, другими вещами или имущественными правами. Увеличение уставного капитала может производиться (Д84К80): · за счет имущества общества; · за счет дополнительных вкладов участников общества; · за счет вкладов третьих лиц, принимаемых в общество (если это не запрещено уставом общества). Внесение дополнительных вкладов в бухгалтерском учете отражается в том же порядке, что и при формировании уставного капитала Д08,10,41,50,51,52 К75-1. Резервный капитал в зависимости от организационно-правовой формы организации может создаваться в обязательном порядке или по решению ее собственников. В обязательном порядке резервный капитал создают акционерные. Величина резервного капитала устанавливается в уставе общества, но она не может быть меньше 5 % от его уставного капитала. Для обобщения информации о состоянии и движении резервного капитала используется пассивный счет 82 «Резервный капитал». Отчисления чистой прибыли в резерв в бухгалтерском учете отражаются записью: Д84 К82. Средства резервного капитала предназначены для покрытия убытков, а также для погашения облигаций акционерного общества. Резервный капитал не может быть использован для других целей. Использование резервного капитала для покрытия убытков отражается записью: Д82К84.

Добавочный капитал показывает прирост или уменьшение средств, вложенных собственниками, в процессе функционирования организации. В отличие от уставного капитала он не подразделяется на доли, внесенные конкретными участниками, и отражает общую собственность всех участников. Добавочный капитал складывается из следующих составляющих: · прирост стоимости внеоборотных активов, выявляемый по результатам переоценки Д01К83; · эмиссионный доход Д75-1К83; · курсовые разницы, образовавшиеся при внесении учредителями вкладов в уставный капитал организации Д75-1К83. По дебету счета отражается использование добавочного капитала на следующие цели: - увеличение уставного капитала: Д83К80 - распределение между учредителями организации: Д83К75-1 - суммы уценки основных средств, которые по результатам предыдущих переоценок подвергались дооценке. На добавочный капитал относится сумма уценки в размере, не превышающем сумму дооценки, ранее отнесенную в кредит счета: Д83К01. - отрицательные курсовые разницы по взносам в уставный капитал в иностранной валюте: Д83К75-1 Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить получение информации по источникам образования и направлениям использования средств. К этому счету могут быть открыты следующие субсчета: · 83-1 «Прирост стоимости имущества по переоценке»; · 83-2 «Эмиссионный доход»; · 83-3 «Курсовые разницы» и др.

Фин. отчетность Финансовая отчётность — совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчётный период. Финансовая отчётность представляет собой систему данных о финансовом положении компании, финансовых результатах её деятельности и изменениях в её финансовом положении и составляется на основе данных бухгалтерского учёта. Существует четыре главных вида финансовой отчётности: 1. бухгалтерский баланс группирует активы и пассивы компании в денежном выражении. 2. отчёт о прибылях и убытках содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты. 3. отчёт об изменениях капитала раскрывает информацию о движении уставного капитала, резервного капитала, дополнительного капитала, а также информацию об изменениях величины нераспределённой прибыли (непокрытогоубытка) организации. 4. отчёт о движении денежных средств показывает разницу между притоком и оттоком денежных средств за определённый отчётный период.

И вся это финансовая отчетность нужна как внешним потребителям (потенциальным покупателям акций, государству) так и внутренним (сотрудникам, акционерам) Цель финансовой отчетности раскрыть текущее положение компании на рынке. Показать сильные и слабые стороны, что позволяет принимать экономические решения, основываясь на управленческой информации. 32. Формирование и использование добавочного капитала Добавочный капитал является составной частью собственного капитала организации, а в его составе отражаются те суммы, которые по каким-либо причинам не могут быть отражены на счетах учета уставного или резервного капитала либо на счете учета нераспределенной прибыли. Информация о добавочном капитале организации обобщается на счете 83 «Добавочный капитал». Добавочный капитал складывается из следующих составляющих: • прирост стоимости внеоборотных активов, выявляемый по результатам переоценки Д01К83; • эмиссионный доход Д75-1К83; • курсовые разницы, образовавшиеся при внесении учредителями вкладов в уставный капитал организации Д75-1К83. По дебету счета отражается использование добавочного капитала на следующие цели: - увеличение уставного капитала: Д83К80 - распределение между учредителями организации: Д83К75-1 - суммы уценки основных средств, которые по результатам предыдущих переоценок подвергались дооценке. На добавочный капитал относится сумма уценки в размере, не превышающем сумму дооценки, ранее отнесенную в кредит счета: Д83К01. - отрицательные курсовые разницы по взносам в уставный капитал в иностранной валюте: Д83К75-1 Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить получение информации по источникам образования и направлениям использования средств. К этому счету могут быть открыты следующие субсчета: • 83-1 «Прирост стоимости имущества по переоценке»; • 83-2 «Эмиссионный доход»; • 83-3 «Курсовые разницы» и др.

33. Учет использования прибыли В конце отчетного периода со счета 99 на счет 84 списывается сумма нераспределенной прибыли (непокрытого убытка). Счет 84 «Нераспределенная прибыль (непокрытый убыток)» служит для учета движения нераспределенной прибыли или непокрытого убытка предприятия и фондов специального назначения. Чистая прибыль может быть направлена: А) на выплату дивидендов; Учредители акционерных обществ получают доходы в виде дивидендов по акциям, участники ООО – пропорционально долям в уставном капитале. На основании решения учредителей о распределении прибыли делается запись:

Следует помнить: акционерное общество не вправе выплачивать дивиденды по акциям, если стоимость его чистых активов станет меньше суммы уставного и резервного капиталов или станет меньше их суммы в результате выплаты дивидендов.

Б) на создание резервного капитала. Резервный капитал обязаны формировать только акционерные общества. Примеры ведения бухгалтерского учета резервного капитала:

В) на покрытие убытка. Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в Дт сч, 84 «Нераспределенная прибыль (непокрытый убыток)» с Кт сч. 99 «Прибыли и убытки». Убытки отчетного года списываются с Кт сч. 84 в Дт счетов: 82 «Резервный капитал» – при списании за счет резервного капитала; 75 «Расчеты с учредителями» – при погашения убытка за счет целевых взносов учредителей; 80 «Уставный капитал» – при доведении уставного капитала до величины чистых активов.

|

|||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 816; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.63.108 (0.01 с.) |