Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Состав и методы составления бюджета материальных затрат.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Разработка бюджета продаж. Бюджет (план) продаж показывает объем продаж помесячный и поквартальный по видам продукции и по организации в целом в натуральных и стоимостных показателях на протяжении бюджетного периода (обычно, в течение года). В нем представлен прогноз совокупного дохода, на основе которого будут оцениваться наличные поступления от потребителей. Объем продаж является основой других бюджетов (смет). Это наиболее важный этап бюджетирования, остальные бюджеты (планы, сметы) зависят в основном от объема реализации продукции (услуг). Планы (сметы) прямых материальных и трудовых затрат, сметы коммерческих расходов, бюджеты денежных потоков, напрямую связаны с объемом продаж. При оценке предполагаемого объема продаж в натуральном выражении отправным пунктом служат ожидаемые данные объема продаж предыдущего периода (года). Эта величина изменяется в текущем году под влиянием целого ряда факторов, которые следует принять во внимание руководством организации. Для этого при подготовке бюджета продаж следует проанализировать: ● цены и объем реализации каждого вида продуктов (услуг) в настоящем и прошедшем периоде; ● цены конкурентов; ● долю рынка по сравнению с конкурентами (в настоящем и прогноз на будущее); ● сезонный фактор; ● текущие заказы; ● затраты на рекламу и маркетинг; ● анализ сильных и слабых сторон организации, возможности и опасности.

Бюджет продаж составляется с разбивкой: ● по периодам (месяцам, кварталам); ● по видам продукции (услуг); ● по географическим регионам (сегментам); ● по продавцам; ● по покупателям (клиентам). Специалисты по постановке внутрифирменного бюджетирования предлагают следующую последовательность составления бюджета продаж: 1. Определить объем продаж каждого продукта (изделия, услуги) на первый месяц бюджетного периода (квартала, года) в натуральном выражении (штуках, кг, единицах, комплектах и т. п.). 2. Определить возможную цену каждого продукта на первый месяц. 3. Рассчитать объем продаж за месяц для каждого продукта (для этого следует умножить цену, установленную для каждого продукта на его количество в натуральном выражении). 4. Определить возможную динамику цен (среднемесячный темп инфляции %) и / или динамику сбыта (темп среднемесячного роста объема продаж %) на бюджетный период. 5. Определить динамику продаж каждого продукта по месяцам, (умножением объема продаж каждого продукта за первый месяц бюджетного периода на соответствующие темпы роста). 6. Рассчитать объем продаж за год по каждому продукту, просуммировав за все месяцы бюджетного периода значения в каждом месяце. 7. Определить объем продаж по всем продуктам по месяцам бюджетного периода. ПРИМЕР! Рассмотрим процесс бюджетирования на условном примере, в качестве которого используется информация организации обрабатывающей промышленности мебельной фабрики. Мебельная фабрика «Уют» (закрытое акционерное общество) производит мягкую мебель трех видов: диваны, кровати, кресла. Производство состоит из двух основных стадий: пошив чехлов для мебели, сборка конструкции и окончательная отделка мебели. Эти стадии организационно представляют собой самостоятельные участки, соответственно: швейный и сборочный. Исходные данные для составления бюджета продаж:

План-график бюджета продаж необходим для составления графика поступлений денежных средств, который в свою очередь служит основой для составления бюджета движения денежных средств. 3) Анализ и оценка факторов внутренней среды для целей планирования. Анализ внутренней среды представляет собой процесс, посредством которого разработчики стратегического плана контролируют внутренние по отношению к организации факторы окружения, чтобы определить возможности и угрозы для организации. В условиях быстро меняющейся внешней среды <плюсы» прошлой деятельности могут обернyтьcя<<минусами» в будущем. Анализ внутренней среды проводится в виде управленческого обследования внутренних сильных и слабых сторон организации. Внутренняя среда организации – это та часть общей среды, которая находится в рамках организации. Она оказывает постоянное и самое непосредственное воздействие на функционирование организации. Внутренняя среда имеет несколько срезов, каждый из которых включает набор ключевых процессов и элементов организации, состояние которых в совокупности определяет тот потенциал и те возможности, которыми располагает организация. 2.1. Кадровый срез внутренней среды охватывает такие процессы, как взаимодействие менеджеров и рабочих; 2.2. Организационный срез включает в себя: коммуникационные процессы; организационные структуры; 2.3. В производственный срез входят изготовление продукта, снабжение и ведение складского хозяйства; 2.4. Маркетинговый срез внутренней среды организации охватывает все те процессы, которые связаны с реализацией продукции. Это стратегия продукта, стратегия ценообразования; 2.5. Финансовый срез включает в себя процессы, связанные с обеспечением эффективного использования и движения денежных средств в организации. В частности, это поддержание ликвидности и обеспечение прибыльности, 2.6. Применяемый для анализа среды метод SWOT /аббревиатура составлена из первых букв английский слов сила, слабость, возможности и угрозы/ является довольно широко признанным подходом, позволяющим провести совместное изучение внешней и внутренней среды. Методология SWOT предполагает сначала выявление сильных и слабых сторон, а также угроз и возможностей, а далее – установление цепочек связи между ними, которые в дальнейшем могут быть использованы для формулирования стратегии организации. Сначала с учетом конкретной ситуации, в которой находится организация, составляются список ее слабых и сильных сторон, а также список угроз и возможностей. Центр затрат (ЦЗ) Центры затрат образуют подразделения, которые для выполнения своих функциональных обязанностей потребляют различные ресурсы, что означает для предприятия затраты. Соответственно, они отвечают за величину произведенных в своей деятельности затрат. Примером Центров затрат являются различные производственные подразделения и функциональные службы (цех, склад, бухгалтерия, реклама, охрана). Центры затрат определяют расходную часть бюджета предприятия. Центр дохода (ЦД) Центры дохода отвечают за доход, который они приносят фирме за счет своей деятельности, и определяют доходную часть бюджета. Центром дохода может выступать подразделение компании, занимающееся реализацией готовой продукции, товаров и услуг, т.е. функционально предназначенное для получения дохода в виде выручки (Отдел продаж, склад-магазин, оптовая база, сеть агентов, фирменных магазинов и т.д.). Центр прибыли (ЦП) Центры прибыли отвечают перед руководством суммой заработанной прибыли, т.е., они по аналогии с центрами маржинального дохода контролируют как доходную, так и расходную сторону своей деятельности. Но здесь идет речь уже о доходах и затратах не отдельного направления, а всего предприятия в целом. Соответственно, центром прибыли выступает предприятие, как самостоятельное, так и в составе многоуровневой структуры, например, холдинга. Чтобы посчитать прибыль, помимо доходов и расходов имеющихся бизнес-направлений надо взять в расчет и те расходы, которые несут общефирменные службы. Таким образом, устанавливается соответствие между всеми доходами и расходами всего предприятия, что и соответствует уровню ответственности за прибыль. Центр инвестиций (ЦИ) Центры инвестиций являются вершиной всей финансовой структуры. Они имеют право управлять не только оборотным капиталом, т.е. отвечать за объем заработанной прибыли (как предыдущие 4 типа центров), но и могут управлять внеоборотными активами (основными средствами и нематериальными активами), в том числе, построить новый цех, поменять устаревшее оборудование, а в больших масштабах - купить фирму, продать бизнес и т.д. Это означает, что центр может осуществлять инвестиции. В этом случае обязан обеспечить окупаемость этих инвестиций, и, таким образом, отвечать за рентабельность всех активов фирмы. Ответственность Центра инвестиций определяется - рентабельность всего инвестированного в предприятие капитала. Также можно выделить такой центр как, Центр маржинального дохода (ЦМД) Под маржинальным доходом (прибылью) понимается разница между выручкой и прямыми (прямо прослеживаемыми до объекта возникновения) затратами Центры маржинального дохода несут ответственность за величину получаемого маржинального дохода (другое название - маржинальная прибыль). Создаются на тех предприятиях, где есть подразделения, осуществляющие более сложный вид деятельности - не одно производство (как центры затрат) и не одну торговлю (как центры дохода), а, например, по производству и реализации продукции определенной номенклатуры, т.е. фактически являются бизнес-направлениями, которые отвечают за эффективность деятельности, контролируя доходную и расходную части своего направления. В основном списке не упомянут такой тип центра ответственности, как венчурный центр (венчур-центр). Если говорить о таком центре на предприятии, то имеется в виду развитие новых бизнесов в форме реализации венчурных проектов. Например, есть интересная идея, пока на практике ни разу не реализованная. Потенциальные выгоды от реализации идеи могут быть большие, и предприятие решает пойти на риск и организует венчурный центр. Центр имеет целевое финансирование, его задача - вывести проект на коммерческую основу с определенным уровнем отдачи в определенные сроки. До вывода на коммерческий уровень такой центр фактически является центром затрат, а после - центром прибыли (или). Использование Прогнозный баланс может использоваться для контроля будущей финансовой устойчивости. Для этих целей на основании его данных рассчитываются финансовые коэффициенты: текущей и общей ликвидности и т. д. Прогнозный баланс также может применяться для установления целевых значений по отдельным статьям активов и пассивов, например: для определения максимального размера оборотных средств, дебиторской задолженности, целевого значения кредиторской задолженности. Плановые показатели нормы и нормативы Нормы – это абсолютные показатели, характеризующие максимально допустимые затраты или минимально возможные результаты при изготовлении единицы продукции или выполнении единицы работы заданного качества. Они охватывают средства и предметы труда, сам живой труд, технологический процесс, организацию производства, качество продукции, финансовые ресурсы. Нормативы – это относительные показатели, отражающие количественное соотношение плановых затрат и результатов производства, т. е. степень использования орудий и предметов труда, природных и трудовых ресурсов, социальные и экологические ограничения и т. д. При планировании применяют пять основных групп норм и нормативов: 1) удельные нормы материальных затрат сырья, материалов, комплектующих изделий, энергии и т.д.; 2) нормативы использования орудий труда - машин, оборудования, инструментов; 3) организационные нормативы - длительность рабочего периода, времени обращения, объем незавершенного производства, запасы сырья, продолжительность освоения проектных мощностей и др.; 4) нормы качества продукции - соответствие стандартам; 5(нормы окупаемости затрат и прибыльности производства. Нормы и нормативы должны быть обоснованы технически, экономически и физиологически. Техническая обоснованность норм состоит в учете влияния факторов на продолжительность выполнения работ при среднем уровне умения работника и интенсивности труда. Экономическая обоснованность состоит в обеспечении равной и оптимальной напряженности норм. Физиологическая обоснованность - соответствие регламенту труда и отдыха, санитарно-гигиеническим условиям. 31. Ценовая политика предприятия Ценова́я поли́тика — это принципы и методики определения цен на товары и услуги. Суть ценовой политики предприятия заключается в том, чтобы устанавливать на товары (услуги) такие цены и так варьировать ими в зависимости от положения на рынке, чтобы обеспечить намеченный объем прибыли и решать другие задачи предприятия. Для разработки обоснованной ценовой политики важно правильно определить систему факторов, воздействующих на нее. Эффективность ценообразования, или, иначе говоря, реализации ценовой политики, зависит от подхода к определению цены. При затратном подходе к определению цены предприятие опирается на свои внутренние условия. В этом случае содержанием ценовой политики является учет затрат и формирование цены на их основе. И хотя в процессе реализации продукции могут применяться различные скидки для стимулирования продаж, принцип формирования цены остается неизменным. Важнейшим условием разработки обоснованной ценовой политики является изучение конъюнктуры рынка или отдельного его сегмента. Это означает, что для принятия правильных решений надо изучить уровни и динамику цен, а также формы ценовой и неценовой конкуренции, применяемые на данном рынке.

Коэффициенты ликвидности.

1. Рентабельность продаж – характеризует процесс окупаемости затрат и указывает на выбор адекватной ценовой политики. R1=ПР/ВР*100% 2. Рентабельность затрат – способность организации контролировать уровень затарт и эффективность политики ценообразования. R2 = ПР/(с/с+комм. и упр. расходы) *100% 3. Рентабельность производства – показывает уровень прибыли на 1 рубль затраченных средств. R3 = ПР/(ОС+мат.запасы)*100% 4. Рентабельность всего имущества – характеризует величину прибыли, которую получает компания на единицу стоимости капитала, всех видов ресурсов организации в денежном выражении, независимо от источников их финансирования. Roa = ПР/ср.величина ВБ*100% 5. Рентабельность ВНА – измеряет величину ЧП, приходящуюся на единицу стоимости ВНА. Rвна=ЧП/ср.величина ВНА*100% 6. Рентабельность ОА – показывает эффективность использования текущих активов, т.е. сколько ПР получает организация на рубль вложений в ОА. Rоа=ЧП/ср.величина ОА*100% 7. Рентабельность ЧОК Rчок = ПР/Ср.величина ЧОК*100% 8. Рентабельность перманентного капитала – показывает, какую величину ЧП получают в расчете на 1 рубль инвестированных в организацию собственных и привлекаемых на длительный срок заемных источников Rпк = ЧП/ср.величина(СК+долгоср.обязательства)*100% 9. Рентабельность СК – определяет эффективность использования средств собственников, вложенных в предприятие, она позволяет сравнить этот доход с возможным доходом от вложения средств в другие предприятия (ценные бумаги). Rск = ПР/ср.величина СК*100% 10. Roe – позволяет установить зависимости между величиной инвестирования в собственные средства и размером прибыли, получаемой от их использования. Рассчитывается уже после вычета процентов по кредиту. Отличается от Rск тем, что в первом случае оцениваются все, источники финансирования, включая внешние, а во втором – лишь собственные. Roe = ЧП/Ср.величина СК*100% 11. Рентабельность функционирующего капитала – характеризует доходность активов предприятий, очищенных от влияния инвестиций предприятия, которые не оказывают непосредственного воздействия на объем продажи продукции.

Разработка бюджета продаж. Бюджет (план) продаж показывает объем продаж помесячный и поквартальный по видам продукции и по организации в целом в натуральных и стоимостных показателях на протяжении бюджетного периода (обычно, в течение года). В нем представлен прогноз совокупного дохода, на основе которого будут оцениваться наличные поступления от потребителей. Объем продаж является основой других бюджетов (смет). Это наиболее важный этап бюджетирования, остальные бюджеты (планы, сметы) зависят в основном от объема реализации продукции (услуг). Планы (сметы) прямых материальных и трудовых затрат, сметы коммерческих расходов, бюджеты денежных потоков, напрямую связаны с объемом продаж. При оценке предполагаемого объема продаж в натуральном выражении отправным пунктом служат ожидаемые данные объема продаж предыдущего периода (года). Эта величина изменяется в текущем году под влиянием целого ряда факторов, которые следует принять во внимание руководством организации. Для этого при подготовке бюджета продаж следует проанализировать: ● цены и объем реализации каждого вида продуктов (услуг) в настоящем и прошедшем периоде; ● цены конкурентов; ● долю рынка по сравнению с конкурентами (в настоящем и прогноз на будущее); ● сезонный фактор; ● текущие заказы; ● затраты на рекламу и маркетинг; ● анализ сильных и слабых сторон организации, возможности и опасности.

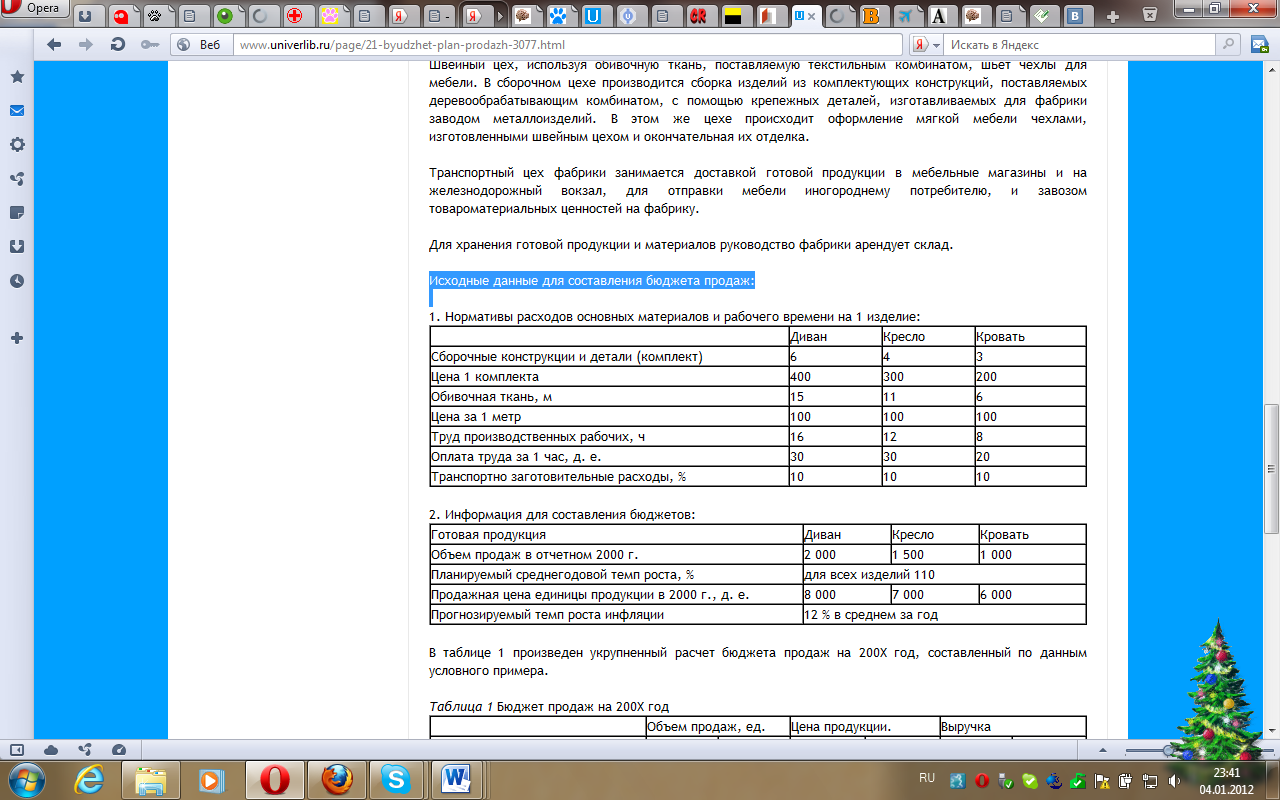

Бюджет продаж составляется с разбивкой: ● по периодам (месяцам, кварталам); ● по видам продукции (услуг); ● по географическим регионам (сегментам); ● по продавцам; ● по покупателям (клиентам). Специалисты по постановке внутрифирменного бюджетирования предлагают следующую последовательность составления бюджета продаж: 1. Определить объем продаж каждого продукта (изделия, услуги) на первый месяц бюджетного периода (квартала, года) в натуральном выражении (штуках, кг, единицах, комплектах и т. п.). 2. Определить возможную цену каждого продукта на первый месяц. 3. Рассчитать объем продаж за месяц для каждого продукта (для этого следует умножить цену, установленную для каждого продукта на его количество в натуральном выражении). 4. Определить возможную динамику цен (среднемесячный темп инфляции %) и / или динамику сбыта (темп среднемесячного роста объема продаж %) на бюджетный период. 5. Определить динамику продаж каждого продукта по месяцам, (умножением объема продаж каждого продукта за первый месяц бюджетного периода на соответствующие темпы роста). 6. Рассчитать объем продаж за год по каждому продукту, просуммировав за все месяцы бюджетного периода значения в каждом месяце. 7. Определить объем продаж по всем продуктам по месяцам бюджетного периода. ПРИМЕР! Рассмотрим процесс бюджетирования на условном примере, в качестве которого используется информация организации обрабатывающей промышленности мебельной фабрики. Мебельная фабрика «Уют» (закрытое акционерное общество) производит мягкую мебель трех видов: диваны, кровати, кресла. Производство состоит из двух основных стадий: пошив чехлов для мебели, сборка конструкции и окончательная отделка мебели. Эти стадии организационно представляют собой самостоятельные участки, соответственно: швейный и сборочный. Исходные данные для составления бюджета продаж:

План-график бюджета продаж необходим для составления графика поступлений денежных средств, который в свою очередь служит основой для составления бюджета движения денежных средств. 3) Анализ и оценка факторов внутренней среды для целей планирования. Анализ внутренней среды представляет собой процесс, посредством которого разработчики стратегического плана контролируют внутренние по отношению к организации факторы окружения, чтобы определить возможности и угрозы для организации. В условиях быстро меняющейся внешней среды <плюсы» прошлой деятельности могут обернyтьcя<<минусами» в будущем. Анализ внутренней среды проводится в виде управленческого обследования внутренних сильных и слабых сторон организации. Внутренняя среда организации – это та часть общей среды, которая находится в рамках организации. Она оказывает постоянное и самое непосредственное воздействие на функционирование организации. Внутренняя среда имеет несколько срезов, каждый из которых включает набор ключевых процессов и элементов организации, состояние которых в совокупности определяет тот потенциал и те возможности, которыми располагает организация. 2.1. Кадровый срез внутренней среды охватывает такие процессы, как взаимодействие менеджеров и рабочих; 2.2. Организационный срез включает в себя: коммуникационные процессы; организационные структуры; 2.3. В производственный срез входят изготовление продукта, снабжение и ведение складского хозяйства; 2.4. Маркетинговый срез внутренней среды организации охватывает все те процессы, которые связаны с реализацией продукции. Это стратегия продукта, стратегия ценообразования; 2.5. Финансовый срез включает в себя процессы, связанные с обеспечением эффективного использования и движения денежных средств в организации. В частности, это поддержание ликвидности и обеспечение прибыльности, 2.6. Применяемый для анализа среды метод SWOT /аббревиатура составлена из первых букв английский слов сила, слабость, возможности и угрозы/ является довольно широко признанным подходом, позволяющим провести совместное изучение внешней и внутренней среды. Методология SWOT предполагает сначала выявление сильных и слабых сторон, а также угроз и возможностей, а далее – установление цепочек связи между ними, которые в дальнейшем могут быть использованы для формулирования стратегии организации. Сначала с учетом конкретной ситуации, в которой находится организация, составляются список ее слабых и сильных сторон, а также список угроз и возможностей. Состав и методы составления бюджета материальных затрат. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей). Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат. Состав: Бюджет прямых материальных затрат и товароматериальных ценностей по своему содержанию включает три составные части: ● бюджет (смета) основных материалов (потребность); ● бюджет запасов материалов на начало и конец бюджетного периода; ● бюджет закупок материалов. Они взаимосвязаны между собой: смета потребности основных материалов служит основой плана закупок материалов, запасы материалов являются составной частью плана закупок, все вместе используются для обоснования производственной программы. Метод 1. Чтобы составить годовой бюджет прямых материальных производственных затрат необходима следующая информация: 1) объем производства в единицах (штуках, метрах, килограммах, комплектах и т. п.) 2) количество материалов, требующихся для изготовления единицы продукции (норма расхода); 3) стоимость единицы каждого вида материалов. С помощью этой информации определяются нормативные прямые материальные затраты на производство единицы продукции, которые, в свою очередь, устанавливают бюджетный уровень прямых материальных затрат и являются основой при разработке бюджета закупок прямых (основных) материалов. При составлении бюджета (сметы) прямых материальных затрат исходят из неизменности норм расхода материалов и цен на них. В случае изменения этих параметров в течение бюджетного периода показатели сметы пересчитываются. Иногда руководителям необходимо знать конкретный объем материалов с учетом возможных потерь. Включение в бюджет ожидаемых потерь сырья и материалов позволяет контролировать уровень реальных потерь, и, если он превышает бюджетный, оперативно принимать меры к недопущению перерасхода. Бюджет использования материалов служит основой для составления бюджета закупок материалов. Для составления бюджета закупок материалов необходимо предусмотреть образование переходящих запасов материалов на конец бюджетного периода, а при составлении бюджета делать поправку на уровень начальных запасов (то есть запасов на конец текущего периода). Производственные запасы для целей планирования потребности в материалах подразделяются на текущие, подготовительные и страховые (резервные) Текущий запас необходим для обеспечения производства материалами на период между двумя очередными поставками (сроки и периодичность поставок оговариваются в договоре с поставщиками сырья и материалов). Он определяется при равномерных поставках как произведение среднедневного расхода материала на интервал времени между двумя очередными поставками:

С учетом запасов материалов на начало и конец планового (бюджетного) периода между объемом закупок материалов и его потребным (расходным) количеством существует балансовая зависимость: Запас материалов на начало периода + Объем закупок = Потребное (расходное) количество + Запас материалов на конец периода Отсюда количество материалов, которое необходимо заготовить в бюджетном периоде: Объем закупок = Потребное (расходное) количество материалов + Запас материалов на конец периода - Запас материалов на начало периода. При составлении бюджета закупок необходимо учесть ряд факторов, такие, как увеличение цен, скидки, условия коммерческого кредита, возможные заменители материалов, валютные курсы. Метод 2. бюджеты использования и закупок материалов можно составить и в виде единого документа. Но если в производстве используются несколько видов материалов (большая номенклатура материалов) бюджет теряет свою аналитичность, снижается эффективность контрольной функции бюджетирования. Последовательность составления бюджета прямых материальных затрат: 1. Определить наиболее важные виды сырья и материалов, необходимых для производства продукции. 2. Рассчитать нормы расхода сырья и материалов на единицу подлежащей изготовлению продукции, или на весь объем продаж в соответствии с долей прямых материальных затрат. 3. Прогнозируемые изменения в структуре прямых материальных затрат (за счет изменения норм расхода материалов, цен на какие-либо виды сырья и материалов) необходимо скорректировать в соответствующем месяце бюджетного периода. 4. Прочие прямые затраты на материалы определить с помощью ставки в рублях на единицу продукции и планируемого объема продаж в каждом месяце бюджетного периода.

5) Бизнес –план как инструмент реализации финансовой стратегии предприятия. В финансовом планировании бизнес-план является проектом по решению стоящих перед организацией задач и достижению заложенных в него результатов. То есть бизнес-план реализует план намеченных действий по решению определенной проблемы. Бизнес-план представляет собой документ, оформленный в виде подробного, перспективного плана развития организации, служащий для организации и координации работ по реализации комплекса мероприятий и финансированию бизнес - проекта организации. Бизнес-план, в системе бюджетирования, составляется для внутреннего использования части своей чистой прибыли в виде инвестиций в собственный бизнес. К бизнес-плану предъявляются следующие основные требования: -достоверность; -своевременность; -достаточность (минимально необходимый объём информации); -возможность адекватного восприятия исполнителями; -конкретность; -краткость. Адаптированная к Российским условиям структура бизнес-плана выглядит следующим образом: -резюме проекта (основные положения); -цели и основные характеристики проекта; -план маркетинга; -производственный план; -инвестиционные затраты; -эксплуатационные затраты; -оценка эффективности проекта; -финансовый план проекта; -оценка рисков; -система управления проектом. Процесс составления бизнес-плана имеет следующий вид: собирается вся аналитическая информация, проводятся все количественные и качественные расчёты, а затем на основании информации и расчётов составляется бизнес-план. Составление бизнес - плана. Бизнес-план является составной частью стратегического плана. На практике часто бизнес-план заменяет собой стратегический план. С помощью бизнес – плана может быть обосновано каждое мероприятие стратегического плана, требующее инвестиционных ресурсов для своей реализации.¹ Такой план способствует предотвращению ошибок и снижает риск.

6) Бюджет накладных затрат. (Бюджет общепроизводственных расходов). Общепроизводственные расходы относятся к числу накладных расходов, включающих в себя все экономические элементы издержек производства. Термин «накладные» расходы указывает на то, что они, в отличие от прямых расходов носят общий, собирательный характер, их величина, изменение, зависят от множества различных факторов. По характеру отнесения на себестоимость продукции они являются косвенными. Общепроизводственные расходы неоднородны, методы их расчета различны, поэтому по каждому виду расходов составляется постатейная смета. В состав общепроизводственных расходов входят: · расходы на содержание и эксплуатацию оборудования; · амортизация основных средств и иного имущества, используемого в производстве; · расходы по страхованию имущества; Составлению бюджета общепроизводственных расходов предшествуют классификация их на постоянные и переменные в зависимости от изменения объема выпускаемой продукции. В соответствии с этим бюджет общепроизводственных расходов состоит из двух частей: переменные накладные расходы и постоянные накладные расходы. Для формирования переменной части расходов определяются ставки, постоянная часть расходов планируется с помощью составления сметы. Переменные накладные расходы нормируются, определяются ставки начисления их на один час труда основных производственных рабочих. Они относятся к контролируемым расходам. Постоянные расходы, будучи выделенными, из общего состава производственных накладных расходов, хотя и считаются неконтролируемыми, в условиях гибкого бюджетирования в определенной степени становятся управляемыми. Сметные затраты по статьям переменных накладных расходов определяются путем умножения сметного труда основных производственных рабочих по каждому участку в человеко-час на сметную (нормативную) ставку начисления переменных накладных расходов (д. е. на 1 человеко-час труда). Предполагается, что все переменные накладные расходы зависят от продолжительности труда основных производственных рабочих. Для того чтобы выделить (показать) общепроизводственные накладные расходы по каждому подразделению организации составляются дополнительные расчеты, результаты которых сводятся в отдельные. Бюджеты накладных затрат на продажу и управление составляются в форме самостоятельных документов: 1. Бюджет коммерческих расходов; 2. Бюджет управленческих расходов. Эти бюджеты отражают ожидаемые расходы на реализацию (продажи) и общие расходы на управление (общехозяйственные расходы). При планировании коммерческих и управленческих расходов необходимо учитывать, что критерием их эффективности является опережающий рост объема продаж по сравнению с темпами роста этих расходов. В результате абсолютная величина накладных расходов повышается, а их доля в объеме продаж снижается. Эту закономерность необходимо учитывать при составлении бюджетов коммерческих и управленческих расходов. Бюджет накладных коммерческих расходов составляется по видам реализуемой продукции. В состав коммерческих расходов включаются: оплата работников, занимающихся продажей продукции, расходы по доставке продукции до потребителя, амортизация транспортных средств, затраты на рекламу, вознаграждение посреднику и другие. Подавляющая часть этих расходов в течение годового бюджетного цикла с изменением объема продаж остаются постоянными. К переменным следует отнести только вознаграждение посредникам, так как оно определяется в процентах от бюджетной выручки. Расходы на содержание транспортных средств можно отнести к полупеременным. 7. Принципы внутрифирм. финансового планирования. Финансовое планирование – это процесс разработки планово – хоз. деятельности, посредством которого обеспечивается сопоставимость разносторонних по своим натур. Формам планируемых результатов в деятельности предприятия и комплекс практич. Мероприятий поихвыполению. Принципы: 1) принцип соответствия сроков- финансовые менеджеры стремятся достичь соответствующих сроков функционирования активов и периодов существования обязательств, возникших в связях их финансирования 2)Принцип постоянных потребностей в оборотном капитале - фин. Менеджеры сталкиваются дефицитом постоянных инвестиций в собств. Оборотный капитал. Такие постоянные потребности они финансируют за счёт долгосрочных источников. 3)принцип избытка денежных средств – финансовое планирование должно быть построено так, чтобы компания постоянно имела оптимальный остаток средств на денежных счетах в объеме, необходимом для оплаты счетов в след. месяце. Избытокден.средств должен инвестироваться в ысоколиквидные активы. Недостаток ден.средств: пополнение за счет внешних источников финансирования. 4) принцип платежеспособности – планирование должно обеспечивать платежеспособность корпорации в любое время. 5) принцип рентабельности капитальных вложений – для кап. Вложений следует выбирать самые дешёвые способы финансирования. 6 ) принцип сбалансированности рисков – наиболее рискованные инвестиции финансируются за счёт собственных средств. 7) принцип приспособления к потребностям.рынка. нужно учитывать конъюнктуру рынка и свою зависимость от получения кредитов и займов.

8. Бюджет затрат прямого труда.(Бюджет прямых затрат труда): Назначение бюджета прямых затрат на оплату труда – определить прямые (переменные) издержки на заработную плату в соответствии с составленным ранее бюджетом производства (производственной программой). В этом бюджете учитываются издержки на оплату

|

||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 809; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.186.27 (0.014 с.) |

- коэффициент мгновенной, или абсолютной, ликвидности – показывает способность предприятия высвобождать мгновенноликвидные активы из оборота для погашения наиболее срочных обязательств.

- коэффициент мгновенной, или абсолютной, ликвидности – показывает способность предприятия высвобождать мгновенноликвидные активы из оборота для погашения наиболее срочных обязательств. - промежуточный коэффициент покрытия – способность предприятия превращать свои быстроликвидные активы в денежные средства для погашения своих краткосрочных обязательств.

- промежуточный коэффициент покрытия – способность предприятия превращать свои быстроликвидные активы в денежные средства для погашения своих краткосрочных обязательств. - общий коэффициент покрытия, или коэффициент текущей ликвидности - способность предприятия за счет собственных средств погашать краткосрочные обязательства.

- общий коэффициент покрытия, или коэффициент текущей ликвидности - способность предприятия за счет собственных средств погашать краткосрочные обязательства. - коэффициент соотношения собственных и заемных средств – способность предприятия за счет собственных средств погашать все свои долговые обязательства.

- коэффициент соотношения собственных и заемных средств – способность предприятия за счет собственных средств погашать все свои долговые обязательства. - коэффициент рентабельности продаж – доходность предприятия на каждый вложенный рубль затрат в производство и реализацию продукции.

- коэффициент рентабельности продаж – доходность предприятия на каждый вложенный рубль затрат в производство и реализацию продукции.