Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 11. Бюджетный процесс и его стадии в Российской ФедерацииСодержание книги

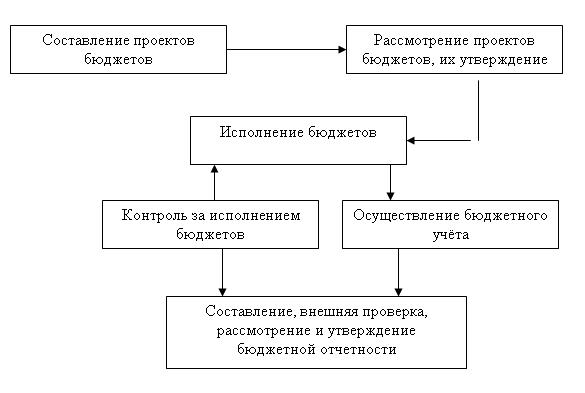

Поиск на нашем сайте Вопрос 1. Участники бюджетного процесса и их полномочия Бюджетный процесс, как установлено в Бюджетном кодексе РФ, — регламентируемая законодательством РФ деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности (рис. 11.1). Рис 11.1 Этапы бюджетного процесса

Участниками бюджетного процесса являются: — Президент РФ; — высшее должностное лицо субъекта РФ, глава муниципального образования; — законодательные (представительные) органы государственной власти и представительные органы местного самоуправления (далее — законодательные (представительные) органы); — исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований); — Центральный банк РФ; — органы государственного (муниципального) финансового контроля; — органы управления государственными внебюджетными фондами; — главные распорядители (распорядители) бюджетных средств; — главные администраторы (администраторы) доходов бюджета; — главные администраторы (администраторы) источников финансирования дефицита бюджета; — получатели бюджетных средств. Бюджетные полномочия — установленные БК РФ и принятыми в соответствии с ним правовыми актами, регулирующими бюджетные правоотношения, права и обязанности органов государственной власти (органов местного самоуправления) и иных участников бюджетного процесса по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса. Рассмотрим в качестве примера полномочия основных участников бюджетного процесса, к которым можно отнести органы законодательной (представительной) и исполнительной власти. Законодательные (представительные) органы рассматривают и утверждают соответствующие бюджеты и отчеты об их исполнении, осуществляют последующий контроль за исполнением соответствующих бюджетов, формируют и определяют правовой статус органов, осуществляющих контроль за исполнением соответствующих бюджетов. Исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований): — обеспечивают составление проекта бюджета (проекта бюджета и среднесрочного финансового плана); — вносят его с необходимыми документами и материалами на утверждение законодательных (представительных) органов; — разрабатывают и утверждают методики распределения и (или) порядки предоставления межбюджетных трансфертов; — обеспечивают исполнение бюджета и составление бюджетной отчётности; — представляют отчет об исполнении бюджета на утверждение законодательных (представительных) органов; — обеспечивают управление государственным (муниципальным) долгом. В составе исполнительной власти финансовые органы готовят проект соответствующего бюджета (проект бюджета и среднесрочного финансового плана), представляют его с необходимыми документами и материалами для внесения в законодательный (представительный) орган, организуют исполнение бюджета, устанавливают порядок составления бюджетной отчетности. Отдельно установлены бюджетные полномочия Министерства финансов РФ, министра финансов РФ, Федерального казначейства, Федеральной службы финансово-бюджетного надзора. Основные изменения, внесенные Федеральным законом № 63-ФЗ от 26.04.2007 г. и касающиеся бюджетных полномочий, заключаются в следующем: — установление закрытого перечня участников бюджетного процесса; — введение в состав участников бюджетного процесса и описание бюджетных полномочий главных администраторов (администраторов) доходов бюджета и главных администраторов (администраторов) источников финансирования дефицита бюджета; — уточнение описания полномочий главного распорядителя (распорядителя) и получателя бюджетных средств; — отнесение к получателям бюджетных средств только органов государственной власти (органов местного самоуправления) или бюджетных учреждений. Согласно действовавшей до 2008 г. редакции БК РФ, получателем бюджетных средств являлась любая организация, в том числе, например, предоставляющая бюджетным учреждениям коммунальные услуги, получающая субсидии или кредиты из бюджета и т. д. Понятие «получатель бюджетных средств» теперь ограничено организациями, которые имеют право от имени государства или местного самоуправления принимать и исполнять бюджетные обязательства. Проведение такой границы открывает возможности для реструктуризации бюджетной сети. Нет необходимости расширять перечень получателей бюджетных средств, включая в него, например, организации новых организационно-правовых форм, предоставляющие государственные (муниципальные) услуги. Такие организации будут получать бюджетные средства в виде субсидий или в рамках государственных (муниципальных) контрактов.

|

||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 390; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.62 (0.009 с.) |