Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Закрытие счетов бухгалтерского учетаСодержание книги

Поиск на нашем сайте

Все остатки счета 44.01 по бухгалтерскому учету по статьям затрат с видом отличным от вида «Транспортные расходы» закрываются на счет 90.07 «Расходы на продажу». Номенклатурные группы при этом распределяются пропорционально выручке. Все остатки счета 44.02 по бухгалтерскому учету по статьям затрат с видом отличным от вида «Транспортные расходы» закрываются на счет 90.08 «Управленческие расходы». Номенклатурные группы при этом распределяются пропорционально выручке. Кредитовое сальдо счета 90 расценивается как прибыль и списывается с Дт счета 90.09 «Прибыль / убыток от продаж» в Кт счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или Кт счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД». Дебетовое сальдо счета 90 расценивается как убыток и списывается с Кт счета 90.09 «Прибыль / убыток от продаж» в Дт счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или в Дт счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД». Кредитовое сальдо счета 91 расценивается как прибыль и списывается с Дт счета 91.09 «Сальдо прочих доходов и расходов» в Кт счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или Кт счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД». Дебетовое сальдо счета 91 расценивается как убыток и списывается с Кт счета 91.09 «Сальдо прочих доходов и расходов» в Дт счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или в Дт счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД» и списывается в Кт счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» с Дт счета 90.09 «Прибыль / убыток от продаж».

Практикум 10.4

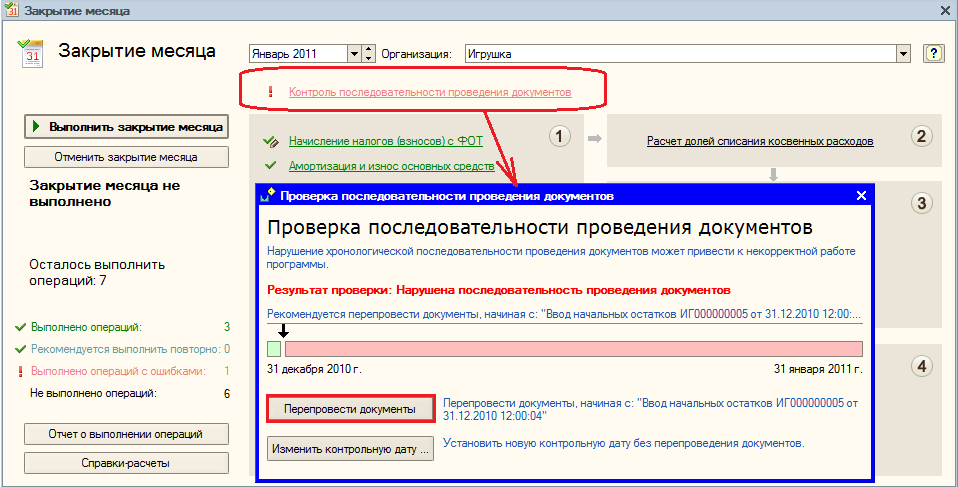

Для выполнения операции закрытия месяца в системе создан специальный помощник, который вызывается из меню Операции > Закрытие месяца (см. рис. 10.9). Перед выполнением регламентных операций необходимо провести проверку последовательности документов с целью исправления ошибок, связанных с вводом и изменением документов «задним числом».

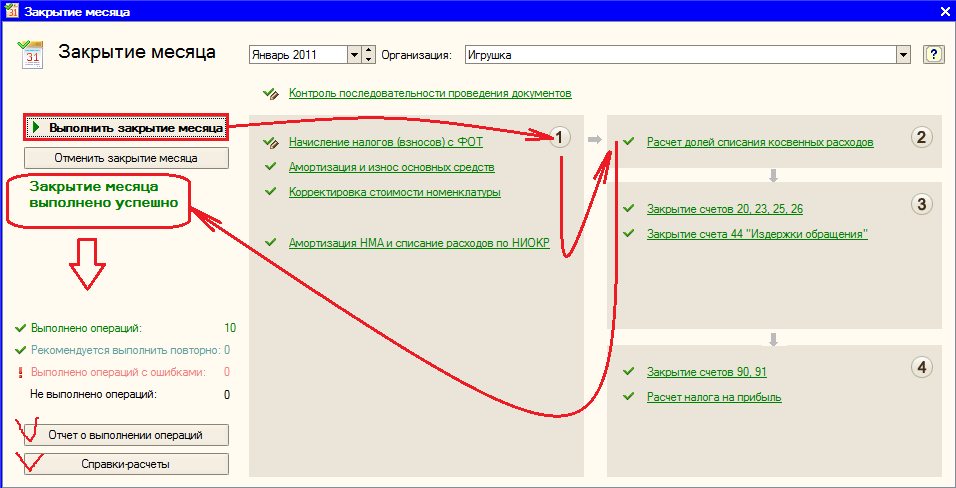

Рис. 10.9. Исправление последовательности проведения документов Помощник закрытия месяца содержит список необходимых регламентных операций. Операции распределяются по порядку выполнения на четыре группы. · В первую группу входят операции, по результатам которых признаются расходы организации, и некоторые другие операции, выполнение которых необходимо контролировать для правильного закрытия месяца. · Во вторую группу входит одна операция "Расчет долей списания косвенных расходов". При выполнении операции проводятся предварительные расчеты для закрытия счетов затрат. · В третью группу входят операции закрытия счетов затрат. · В четвертую группу входят операции, определяющие финансовые результаты за период. Сначала должны быть выполнены все операции первой группы, потом второй и т.д. Внутри одной группы операции могут быть выполнены в любом порядке. Если порядок выполнения операции не соблюдается, то при попытке выполнить операцию тогда, когда не все операции ранних групп выполнены, выдается сообщение о нарушении последовательности выполнения регламентных операций. Операция не выполняется. Если операции выполнены в правильной последовательности и некоторая операция выполняется повторно, то операции старших групп, результаты которых могут измениться, помечаются специальным образом и рекомендуются для повторного выполнения.

Рис. 10.10 Выполнение операций закрытия месяца

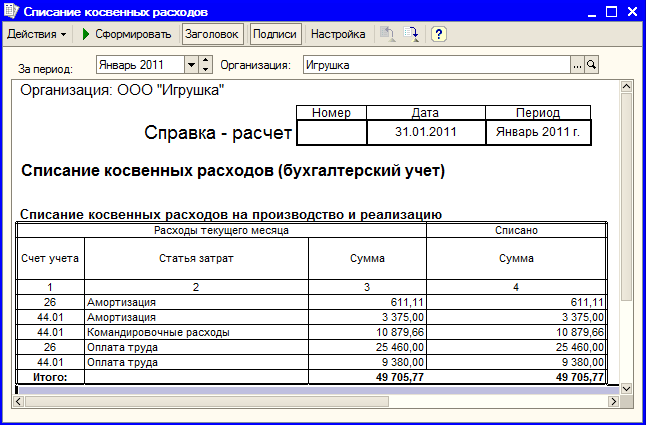

Помощник закрытия месяца предоставляет возможность: · Выполнить все необходимые операции закрытия месяца в правильной последовательности, · Частично выполнить закрытие месяца, · Отменить закрытие месяца, · Частично отменить выполнение закрытия месяца, · Сформировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций (кнопка «Справки-расчеты»). Пример такой справки по списанию косвенных расходов представлен на рис. 10.11)

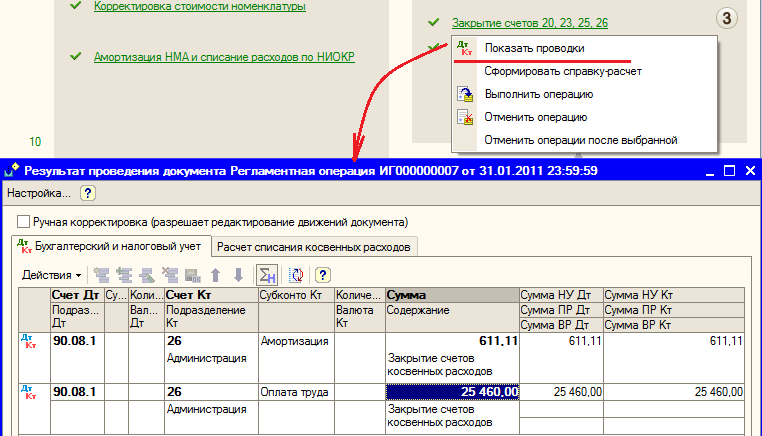

· Посмотреть результаты выполнения регламентной операции (по гиперссылке выполненной регламентной операции выбрать пункт Показать проводки) (рис. 10.12) · Составить отчет о выполнении регламентных операций.

Рис. 10.11. Справка-расчет по списанию косвенных расходов Просмотр проводок регламентной операции осуществляется из контекстного меню, вызываемого по гиперссылке регламентной операции (рис. 10.12). Проверьте проводки всех регламентных операций.

Рис. 10.12. Проводки регламентной операции

|

||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 121; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.16.48.5 (0.009 с.) |