Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Настройка учетной политики организацииСодержание книги

Поиск на нашем сайте

Поскольку согласно законодательству РФ, организация может выбрать один из способов отражения в учете тех или иных операций, предусмотренных нормативными документами, пользователю предоставляется возможность осуществить настройку системы, указав необходимые параметры в соответствующих регистрах сведений, доступ к которым осуществляется через пункты меню Предприятие > Учетная политика организаций, Учетная политика по персоналу. Практикум 2.4

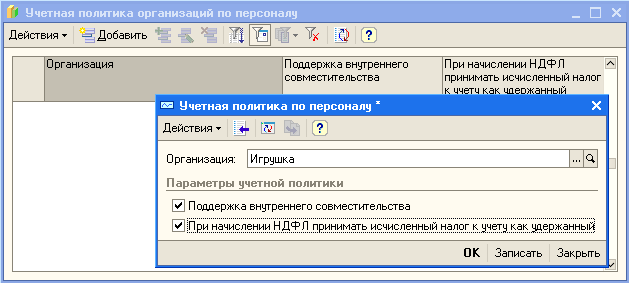

Поддержка внутреннего совместительства устанавливается, если в организации работник может быть принят на несколько должностей одновременно. При установке флажка про НДФЛ (налог на доходы физических лиц) начисленный НДФЛ всегда равен удержанному, это упрощает формирование отчетности на предприятиях, где заработная плата выплачивается регулярно и без задержек.

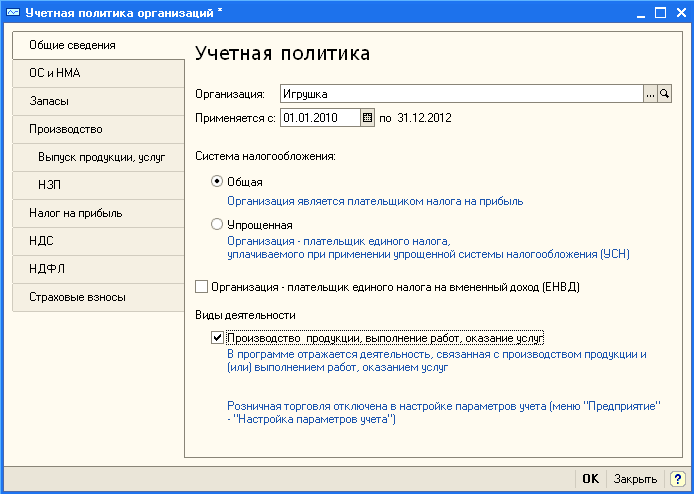

Рис. 2.10. Настройка учетной политики по персоналу Типовая конфигурация поддерживает следующие системы налогообложения (рис.2.11): 1. Общая система налогообложения; 2. Упрощенная система налогообложения; Обе системы могут применять или не применять ЕНВД - Единый налог на вмененный доход по отдельным видам деятельности. Практикум 2.5

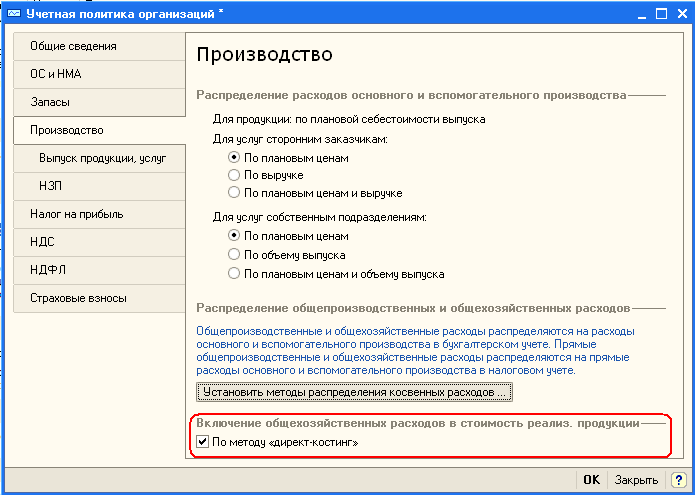

Рис. 2.11. Настройка учетной политики организации В разделе «Производство» указывается база распределения расходов основного и вспомогательного производства для услуг сторонним заказчикам и для услуг собственным подразделениям. Способ расчета себестоимости производства по подразделениям, материалы будут проходить по подразделениям в той последовательности, которая указана документом «Установка порядка подразделений для закрытия счетов», переделы всегда совпадают с подразделениями. Существует возможность расчета себестоимости производства «по переделам», в этом случае будет отслеживаться, какой полуфабрикат в какое подразделение будет передано для дальнейшей обработки.

Для учета общехозяйственных расходов поддерживается применение метода «директ-костинг». Этот метод предусматривает, что общехозяйственные расходы списываются в месяце их возникновения и полностью относятся на расходы текущего периода. Если в организации не применяется метод «директ-костинг», то общехозяйственные расходы распределяются между стоимостью произведенной продукции и незавершенным производством.

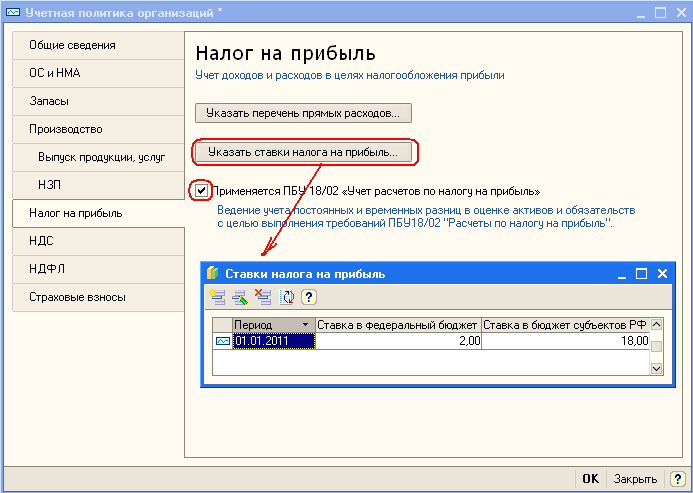

Рис. 2.12. Настройка параметров для учета производства В разделе «Налог на прибыль» устанавливается признак ведения учета в соответствии с ПБУ 18/02 "Учет расчетов по налогу на прибыль". Если флажок установлен, то постоянные и временные разницы в оценке активов и обязательств рассчитываются автоматически. По умолчанию этот признак установлен, однако, он может быть изменен, например, субъекты малого предпринимательства имеют право не применять ПБУ 18/02. Для организаций, осуществляющих производственную деятельность, нужно задать перечень прямых расходов по кнопке «Указать перечень прямых расходов». Перечень расходов хранится в регистре "Методы определения прямых расходов в налоговом учете". Для каждой организации можно указать ставки налога (в федеральный бюджет, в бюджет субъекта РФ).

Рис. 2.13. Настройка параметров учетной политики В разделе «НДС» определяются параметры учета для соответствующей подсистемы учета. Дело в том, что подсистема учета НДС выделена из бухгалтерского учета и строится не на регистре бухгалтерии, а на отдельных регистрах накопления. В подсистеме учета НДС ведется более детализированный учет как ТМЦ, так и расчетов с контрагентами, следовательно, имеются отдельные настройки параметров учета.

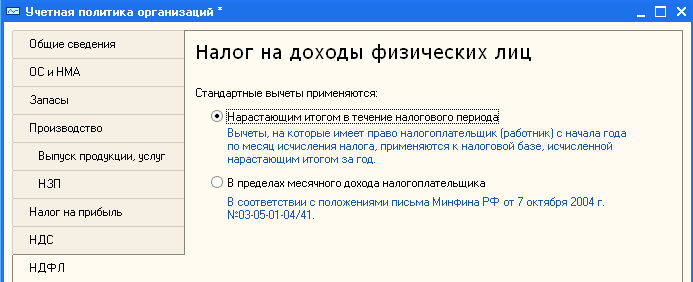

В разделе «НДФЛ» конфигурация «Бухгалтерия предприятия» позволяет выбрать два варианта применения стандартных вычетов по НДФЛ: первый, нарастающим итогом в течение налогового периода и второй, в пределах месячного дохода налогоплательщика. Первый вариант учетной политики дает право работнику применять стандартные вычеты с начала года по месяц исчисленного налога. Второй вариант учетной политики дает право работнику применять стандартные вычеты в пределах месячного дохода, вычеты в этом случае применяются к налоговой базе, исчисленной за этот месяц.

Рис. 2.14. Настройка учетной политики по НДФЛ Контрольные вопросы 1. Для каких целей используется префикс в справочнике «Организации»? 2. Из каких источников можно загрузить данные в справочник банков? 3. Для каких целей используется обработка «Настройка параметров учета»? 4. Можно ли для каждой из организаций, учет которых ведется в одной информационной базе, установить разные параметры учета? 5. Каким образом связаны параметры аналитического учета, установленные в плане счетов для счетов учета денежных средств (50, 51, 55 и др.) с параметрами, установленными обработкой «Настройка параметров учета»? 6. В каком случае необходима установка флажка «Вести складской учет» при настройке параметров учета, а в каком случае тот флажок устанавливать нецелесообразно? 7. Какие схемы налогообложения можно применять для предприятий, учет которых ведется в системе «1С:Бухгалтерия 8»?

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 3. Цель практического занятия – научиться заполнять справочники, которые используются для ведения аналитического учета различных объектов – товаров, материалов, поставщиков, сотрудников и т.п. На данном этапе работы с системой справочники заполняются теми объектами аналитического учета, по которым есть остатки на счетах бухгалтерского учета или которые необходимы для дальнейших операций.

|

||||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 88; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.57.239 (0.009 с.) |