Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ответственные лица организацийСодержание книги

Поиск на нашем сайте В регистре сведений «Ответственные лица организаций» (меню Предприятие > Ответственные лица организаций) хранится информация о директоре, главном бухгалтере и других ответственных лицах. Эта информация автоматически подставляется во все документы и отчеты. Отличие регистра сведений от справочника заключается в том, что информация сопровождается датой начала действия. Например, если вводится строка с новой датой и значением «Руководитель» – Иванов Иван Иванович, то, начиная с этой даты, во всех документах фамилия директора будет Иванов И.И., а не Данилов В.А. Практикум 3.7

Рис. 3.11. Регистр сведений «Ответственные лица организации»

Контрольные вопросы

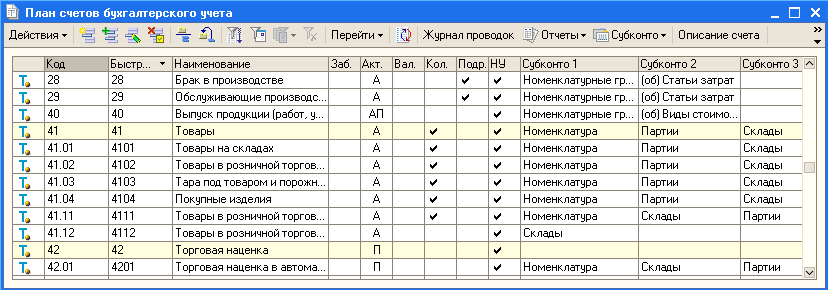

1. Информацию о каких объектах аналитического учета можно хранить в справочнике «Номенклатура»? 2. Каким образом связаны группы справочника «Номенклатура» с записями регистра сведений «Счета учета номенклатуры»? 3. Связаны ли между собой справочники «Номенклатура» и «Номенклатурные группы»? 4. Каким образом в справочнике «Контрагенты» можно определить, что контрагент ООО «Альфа» является поставщиком? 5. Можно ли в справочник «Контрагенты» внести покупателя, который является физическим лицом? 6. Для какой цели сведения о сотрудниках распределены по двум справочникам – «Физические лица» и «Сотрудники организации»? 7. В каком справочнике вводится информация о видах стандартных вычетов по НДФЛ, на которые имеет право сотрудник? ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 4. Как правило, работа с системой «1С:Бухгалтерия» начинается тогда, когда на счетах бухгалтерского учета имеется входящее сальдо. Цель практического занятия – освоить правила ввода начальных остатков по счетам бухгалтерского учета. Для этого необходимо изучить структуру и настройки планов счетов для ведения бухгалтерского и налогового учета, рассмотреть параметры документов, с помощью которых осуществляется ввод начальных остатков и проверить правильность ввода входящего сальдо. План счетов бухгалтерского учета План счетов бухгалтерского учета является частью учетной политики организации. В конфигурацию включен План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства Финансов Российской Федерации от 31 октября 2000 г. № 94н. (меню Предприятие > Планы счетов > План счетов бухгалтерского учета)

Рис. 4.1. План счетов бухгалтерского учета При необходимости пользователь может в режиме «1С:Предприятие» добавлять новые счета и субсчета, устанавливая следующие их свойства:

Настройки аналитического учета - это виды субконто, которые задаются в качестве свойств счетов. В данной конфигурации по каждому счету может параллельно вестись аналитический учет с использованием до трех видов субконто. Налоговый учет в типовой конфигурации «1С:Бухгалтерия», начиная с редакции 2.0 ведется одновременно с бухгалтерским учетом на счетах бухгалтерского учета. Счета учета, на которых регистрируются данные налогового учета, определяются признаком «НУ» Для счета может быть установлен запрет на использование в проводках (рис. 4.2). Как правило, запрет на использование в проводках устанавливается для всех счетов, имеющих субсчета. Счета, запрещенные к использованию в проводках, выделяются в форме плана счетов желтым фоном.

Рис. 4.2. Настройки счета в плане счетов бухгалтерского учета

|

||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 195; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.220 (0.007 с.) |