Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Обмен с программой «клиент банка»

Практикум 6.4

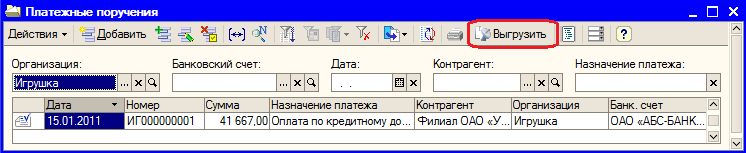

Подготовленное платежное поручение распечатывается, подписывается и передается в банк для перечисления денежных средств. Передача платежного поручения в банк может осуществляться в электронном виде с помощью программы «Клиент банка». В каждом банке свой формат обмена данными с клиентом, поэтому сначала нужно провести настройку. Вызвать форму настройки обмена (рис. 6.11) можно из списка платежных поручений (меню Банк > Платежные поручения) по кнопке «Выгрузить» (рис.6.10).

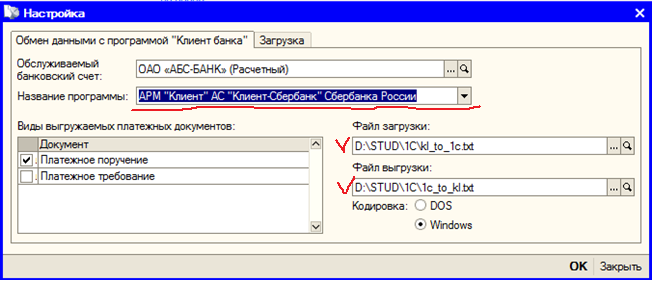

Рис. 6.10. Список платежных поручений Откроется форма, представленная на рис. 6.12, в правом нижнем углу кнопка «Настройка». Параметры для учебного примера можно настроить так как показано на рис. 6.11.

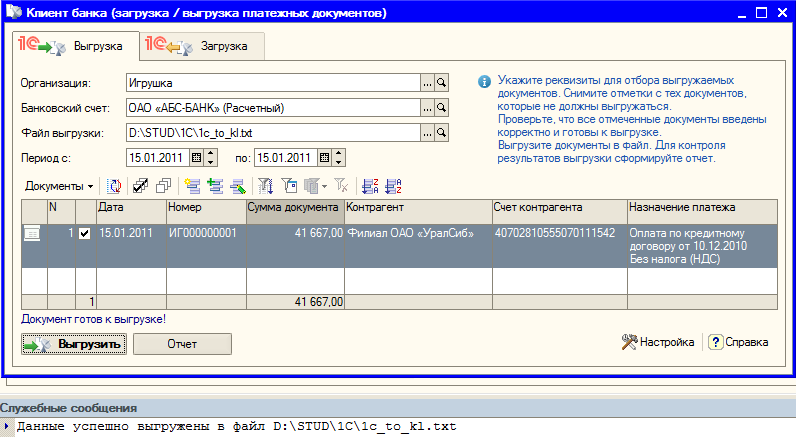

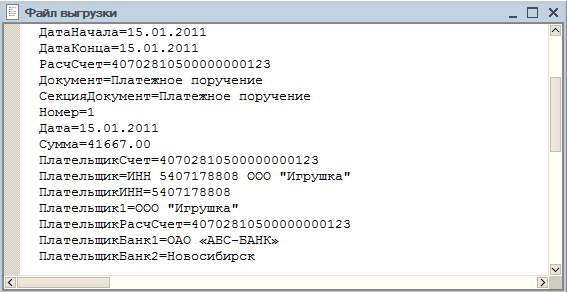

Подобная настройка осуществляется один раз для каждого банка, в котором открыты расчетные счета организации. Для выгрузки необходимо выполнить следующие действия: · указать период выгружаемых документов · отметить документы для выгрузки или снять отметки с тех документов, которые не должны выгружаться · проверить, что все отмеченные документы введены корректно и готовы к выгрузке · выгрузить документы в файл (кнопка «Выгрузить»). Фрагмент файла выгрузки представлен на рис. 6.13 · для контроля результатов выгрузки сформировать отчет о выгруженных платежных документах (кнопка «Отчет»).

Рис. 6.12. Выгрузка платежных поручений в файл для передачи в банк

Рис. 6.13. Фрагмент файла выгрузки

Загрузка файлов, полученных из банка загружается в меню Банк > Банковские выписки > кнопка «Загрузить» (см. рис.6.7). Перед загрузкой рекомендуется исправить все ошибки и заполнить недостающие данные. Настройка справочника «Статьи движения денежных средств» Практикум 6.5

Как уже говорилось раньше, по счетам учета денежных средств ведется аналитический учет в разрезе статей движения денежных средств, поэтому для данных операций потребуется дополнить справочник «Статьи движения денежных средств» (рис. 6.14)

Рис. 6.14. Новые записи в справочнике «Статьи движения денежных средств» Списание с расчетного счета Практикум 6.6

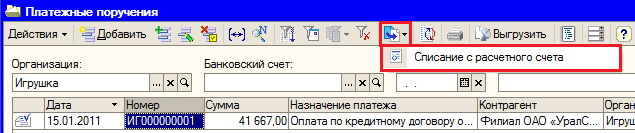

Для регистрации факта списания денежных средств с расчетного счета можно воспользоваться кнопкой «Ввести на основании» (рис. 6.15).

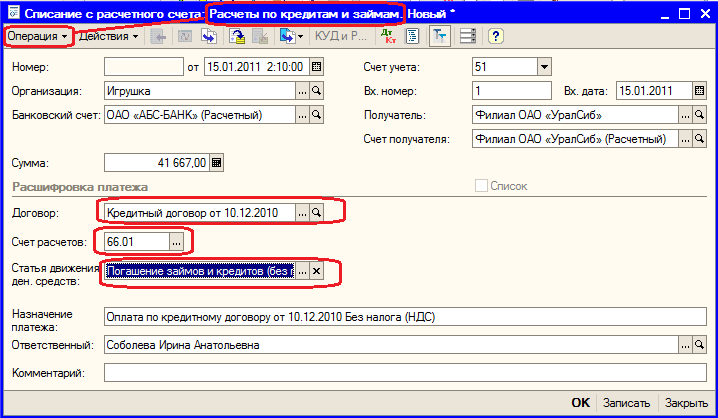

Рис. 6.15. Ввод списания средств со счета на основании платежного поручения При вводе на основании в документ «Списание с расчетного счета» переносится вся информация из платежного поручения, которую необходимо дополнить. По умолчанию, этот документ создается с видом операции «Оплата поставщику», поскольку эта операция встречается наиболее часто. В данном случае, необходимо изменить эту операцию, используя кнопку «Операция» и в открывшемся списке выбрать «Расчеты по кредитам и займам» (рис. 6.16). Кроме того, в документе заполнить поля «Договор», «Счет расчетов», «Статья движения денежных средств».

Рис. 6.16. Документ «Списание с расчетного счета» Практикум 6.7

Рис. 6.17. Проводки документа по оплате процентов банку

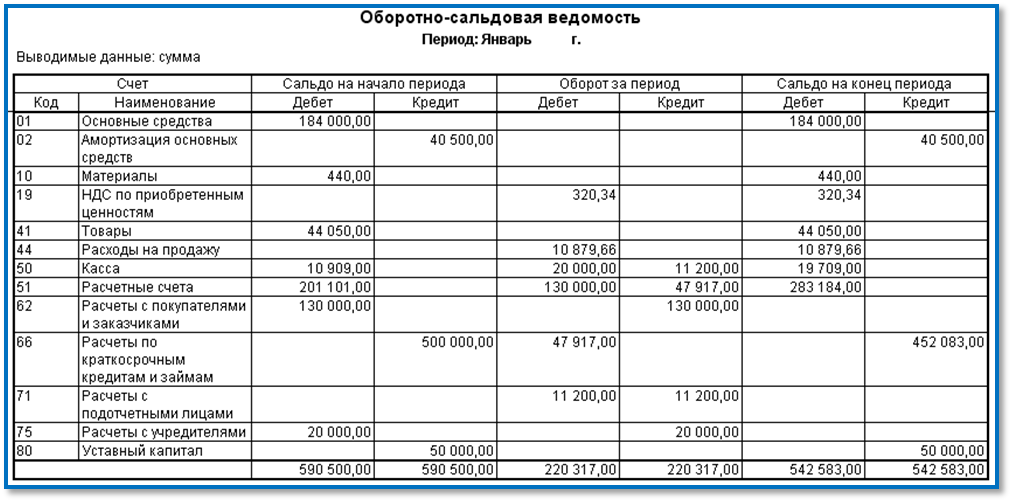

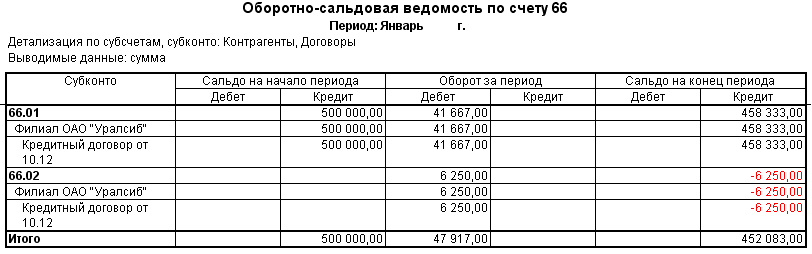

Рис. 6.17. Оборотно-сальдовая ведомость Проанализируйте данные, представленные в «Оборотно-сальдовой ведомости» по счету 66 (рис.6.18). Почему сальдо кредитовое по счету 66.02 выделено красным? Является ли данная ситуация ошибочной?

Рис. 6.18. ОСВ по счету 66

Контрольные вопросы

1. Каким документом нужно оформить операцию оплату поставщику за поставленные товары по безналичному расчету? 2. Какие виды операций используются в документе «Списание с расчетного счета»? 3. Может ли пользователь отключить ведение аналитического учета по счету 51 в разрезе банковских счетов организации? 4. В каком случае в документе «Поступление на расчетный счет» будет использоваться счет 51, а в каком 52? 5. Какова последовательность заполнения документа «Списание с расчетного счета» для перечисления поставщику суммы в валюте USD с расчетного валютного счета? 6. Какие проводки может формировать документ «Платежное поручение»? 7. Как нужно настроить отчет «Анализ счета», чтобы получить данные об остатках на расчетном счете за каждый день? 8. Предусмотрен ли в данной версии системы обмен данными с программой «Клиент банка», разработанной Центром Финансовых Технологий (ЦФТ, г.Новосибирск)? ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 7.

Цель практического занятия – освоение последовательности выбора документов, оформляющих операции поступления товаров на склад и реализацию товаров покупателям. Кроме того, ошибки при заполнении документов по учету товаров могут привести к ошибкам расчета налога на добавленную стоимость, ошибкам по расчету учетной стоимости товаров при реализации, ошибкам расчета прибыли, поэтому в процессе выполнения практикумов данного раздела важно обратить внимание на правильное заполнение реквизитов этих документов. Оформление поступления товара Для отражения в бухгалтерском учете факта поступления товаров, материалов, оборудования и услуг используется документ «Поступление товаров и услуг», экранная форма которого представлена на рис. 7.2. Открытие одноименного журнала осуществляется через пункт меню Покупка > Поступление товаров и услуг. При вводе нового документа нужно выбрать операцию

Рис. 7.1. Виды операции документа «Поступление товаров и услуг»

Рис. 7.2. Последовательность заполнения документов по поступлению ТМЦ Реквизитный состав шапки рассматриваемого документа содержит достаточно большое количество реквизитов, обязательных для заполнения. В первую очередь, для отражения в бухгалтерском учете, необходимо указать организацию, на которую поступают ТМЦ, а также обязательно указываются контрагент и договор, в соответствии с которым поступают ТМЦ. Если по выбранному договору взаиморасчеты ведутся не в целом по договору, а по расчетным документам, то необходимо указать еще и расчетный документ (платежное поручение исходящее, платежный ордер списание денежных средств, расходный кассовый ордер). Если расчетный документ не указан, но оплата была произведена, то зачет аванса произведен не будет. В обязательном порядке указывается склад, на который поступили ТМЦ, поскольку, согласно настройке плана счетов, регламентированный учет ведется в разрезе конкретного значения номенклатуры и склада, на который поступила номенклатура. Кроме того, при проведении документа, именно этот документ будет отражен в проводке в качестве партии по счету учета номенклатуры, если ведется партионный учет.

При поступлении ценностей сумма НДС в бухгалтерском учете относится в дебет счета учета НДС (один из субсчетов счета 19 «Налог на добавленную стоимость по приобретенным ценностям»). Исключение составляет ситуация, когда НДС включается в стоимость. В этом случае устанавливается флаг «НДС включать в стоимость» диалога документа «Цены и валюта», представленного на рис. 7.3, и оприходование ценностей отражается на сумму с НДС (и в бухгалтерском и в налоговом учете).

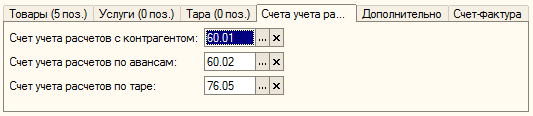

Рис. 7.3. Порядок учета НДС Счета учета номенклатуры определяются при вводе строк в табличную часть документа из соответствующего регистра сведений «Счета учета номенклатуры». Соответственно счета учета расчетов с контрагентом определяются исходя из одноименного регистра сведений. При вводе сведений о поступивших товарах (закладка «Товары») счета налогового и бухгалтерского учета отображаются в табличной части документа, если на панели включен режим Оприходование товаров, тары, услуг и оборудования отражается по дебету счета учета в корреспонденции со счетом учета расчетов с контрагентом, заданным на закладке «Счета учета расчетов» (рис. 7.4)

Рис. 7.4. Закладка «Счета учета расчетов» табличной части документа На закладке «Тара» указывается многооборотная (возвратная) тара, которая имеет залоговые цены и подлежит возврату продавцу. Для тары, указанной на этой закладке залоговые цены не включаются в налоговую базу по НДС (в соответствии с НК РФ) и сам входной НДС в бухгалтерском учете не отражается. Одновременно с оприходованием материальных ценностей, в документе могут быть указаны услуги, оказанные сторонней организацией. В принципе, закладка «Услуги» может быть единственной заполненной в документе. Практикум 7.1

Рис. 7.5. Счет-фактура, полученная от поставщика В процессе заполнения полей документа заполните справочники новыми значениями: в список контрагентов внесите данные ОАО «Омега» из Счет-фактуры (рис.7.5), полученной от поставщика. После заполнения шапки документа, установите способ расчета НДС - кнопка «Цены и валюта» (рис. 7.6)

Рис. 7.6. Настройка НДС При заполнении табличной части документа добавляйте новые товары в справочник Номенклатура. Если поступает товар с наименованием, которое уже есть в справочнике, то его повторно заносить в справочник не нужно. Проведите документ (см. … на рис. 7.2) Зарегистрируйте полученную счет-фактуру (см. † на рис. 7.2) Вид документа после заполнения его реквизитов представлен на рис. 7.6.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 148; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.54.128 (0.045 с.) |

Рис. 6.11. Настройка параметров обмена с программой «Клиент банка»

Рис. 6.11. Настройка параметров обмена с программой «Клиент банка»

«Показать/скрыть счета учета». По умолчанию, значения этих счетов подставляются из регистра сведений «Счета учета номенклатуры», экранная форма записи регистра представлена на в практическом занятии 3 на рис. 3.4. Доступ к данному регистру сведений осуществляется через меню Предприятие > Товары (материалы, продукция, услуги) >- Счета учета номенклатуры.

«Показать/скрыть счета учета». По умолчанию, значения этих счетов подставляются из регистра сведений «Счета учета номенклатуры», экранная форма записи регистра представлена на в практическом занятии 3 на рис. 3.4. Доступ к данному регистру сведений осуществляется через меню Предприятие > Товары (материалы, продукция, услуги) >- Счета учета номенклатуры.