Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Проверка параметров для правильного закрытия счетов

Практикум 10.3

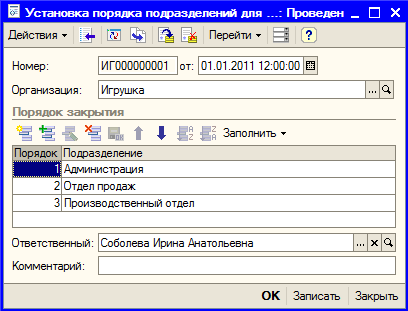

Документ «Установка порядка подразделений для закрытия счетов» предназначен для задания последовательности подразделений для закрытия счетов при расчете себестоимости готовой продукции и полуфабрикатов. Он вызывается из меню Предприятие > Учетная политика > Документ «Установка порядка подразделений для закрытия счетов» (рис.10.7). Предусмотрено заполнение данной табличной части этого документа по кнопке «Заполнить». В табличную часть попадают подразделения в зависимости от выбранной организации.

Рис. 10.7. Порядок подразделений для закрытия счетов

В зависимости от специфики производственной деятельности предприятия при распределении общехозяйственных и общепроизводственных расходов могут применяться разные базы распределения. База распределения расходов в виде способа распределения устанавливается в регистре сведений «Методы распределения косвенных расходов организаций», который вызывается из меню Предприятие > Учетная политика > Методы распределения косвенных расходов организаций. Здесь в колонке «База распределения» можно выбрать один из следующих методов распределения: · «Объем выпуска» — распределение пропорционально количеству выпущенной в текущем месяце продукции или объему оказанных услуг, выраженному в натуральных измерителях; · «Плановая себестоимость выпуска» — распределение пропорционально плановой стоимости выпущенной в текущем месяце продукции, оказанных услуг; · «Оплата труда» — распределение пропорционально расходам по оплате труда основных производственных рабочих; · «Материальные затраты» — распределение пропорционально материальным затратам, отраженных на статьях с видом НУ «Материальные расходы» · «Прямые затраты» — распределение пропорционально прямым затратам (затраты основного и вспомогательного производства для бухгалтерского учета, прямые расходы основного и вспомогательного производства, общепроизводственные прямые расходы для налогового учета)

· «Отдельные статьи прямых затрат» — распределение пропорционально прямым затратам по статьям затрат, указанным в колонке «Список статей затрат». Для общепроизводственных и общехозяйственных расходов можно устанавливать способ распределения с точностью до подразделения и статьи затрат. Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения. Если для всех общехозяйственных и общепроизводственных расходов необходимо установить один общий способ распределения, то при установке способа распределения не надо указывать счет затрат, подразделение и статью затрат. Так можно установить общий способ распределения для всех расходов, учитываемых на одном счете или по одному подразделению При установлении способа распределения в регистре сведений «Методы распределения статей затрат организации» указывается дата, начиная с которой устанавливается новый способ распределения. Определим метод распределения косвенных расходов следующим образом: Счет 26 - Период с 01.01.2011, Организация – Игрушка, Подразделение – Администрация, База распределения – Выручка (рис. 10.8)

Рис. 10.8. Регистр сведений «Методы распределения статей затрат организации» Проверьте, установлены ли ставки налога на прибыль см. рис. 2.13 или меню Предприятие > Ставки налога на прибыль

|

|||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 95; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.218.230 (0.006 с.) |