Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Валютные риски в деятельности тнк, управление имиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

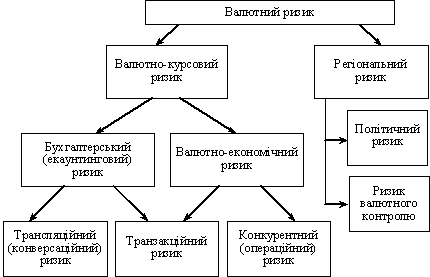

На финансовую деятельность большинства фирм в той или иной мере влияют изменения финансовых цен. Этими ценами могут быть процентные ставки, обменные курсы, товарные цены и цены акций. Большинство известных фирм знают, как руководить основными производственными рисками. Основные производственные риски связаны с такими сферами производственной деятельности, как выбор технологии производства, способ снабжения товаров и услуг клиентов, выбор направления научно-исследовательских работ. Но с ценовыми рисками проблема другая: они определяются экономической средой, т.е. событиями, которые происходят по границам фирмы. Выявление такого риска может привести к краху даже очень эффективного производителя с менеджментом высокого уровня. Поэтому недостаточно руководить только основными производственными рисками, необходимо обратить внимание и на управление ценовыми рисками. Ценовой риск определяется как возможное отклонение будущей цены от ее ожидаемого значения. Основным отличием между ТНК и корпорациями, которые действуют в пределах одной страны, является то, что ТНК наиболее подвластны неблагоприятному колебанию прибыли, которая происходит в результате изменения курсов иностранных валют. В связи с отменой фиксированных валютных стандартов в 1970-х годах ХХ ст. и введением плавающих валютных курсов значительно увеличились частота и размер колебания курсов иностранных валют. Сущность финансовой стратегии ТНК заключается в управлении глобальными потоками денежных средств, а также в защите инвестиций в других странах от рисков. Для того, чтобы защитить инвестиции от рисков, необходимо определить вид риска и характер финансового риска, т.е. обстоятельства, в которых он может иметь место; следствия в случае материализации риска; варианты стратегии защиты от риска. Международный финансовый менеджер в своей работе постоянно учитывает значительно большее количество рисков, чем менеджер фирмы, который работает на внутреннем рынке. Он постоянно анализирует валютно-курсовые, региональные и политические риски, которые связаны с осуществлением внешнеэкономической деятельности. Валютный риск – это разновидность экономического риска, выявление его связано с колебаниями валютно-финансовой среды, где действуют ТНК. Валютный риск – это вероятность потерь или недополучения прибыли сравнительно со значениями, которые планируются, в результате неблагоприятного изменения величины валютного курса. Схему составляющих валютного рынка можно представить так (рис. 8.1):

Рис. 8.1. Состав валютного риска

Таким образом, валютный риск делится на региональный и валютно-курсовой. Составляющими регионального риска является риск валютного контроля и политический риск. Риск валютного контроля связан с вероятностью запрета осуществления валютных переводов за границу, т.е. с введением валютного моратория. Политический риск характеризуется нестабильностью политической среды в стране, т.е. частотой изменения правительства. Региональные риски также связаны с полной экспроприацией активов нерезидентов в данном государстве. Колебания валютного курса, которые обычны в условиях Ямайской валютной системы, отражаются на бухгалтерской отчетности ТНК, на состоянии остатков ее денежных средств в банках, на чистом потоке денежных средств, а в более широком значении – на конкурентоспособности фирмы. Бухгалтерский риск (екаунтинговый) – риск отчетный, бумажный. Он возникает потому, что изменения валютного курса отрицательно отображаются на стоимости фирмы в случае трансляции (перерасчета) финансовой отчетности по внешнеэкономическим операциями из иностранной валюты в отечественную. Этот риск еще имеет название трансляционный или конверсионный риск, или риск перерасчета одной валюты в другую. При трансляции финансовой отчетности в зарубежных подразделениях в валюту материнской компании возникает опасность изменения неблагоприятным образом финансовых показателей компании. Фирма может получить на своем балансе необоснованно завышенную прибыль, за которую она должна заплатить дополнительные налоги. Если курс иностранной валюты относительно отечественной падает, то прибыль фирмы будет занижена и, хотя компания не будет платить налогов, но ей тяжело взять кредит, поскольку ее финансовое состояние по балансу ухудшилось. Кредиты будут предоставляться под высший процент с учетом риска. Менеджер должен помнить, что существуют разные методы трансляции отчетности, которые применяются ТНК. Они разные в разных странах. Их применение зависит от того, для кого предоставляется бухгалтерская информация: для акционеров, инвесторов или государства в лице налоговых органов. Кроме того, ТНК имеет филиалы или дочерние компании в странах, где существуют разные системы учета, поэтому для сопоставления показателей и сведения финансовой отчетности к единой валюте используют, кроме приемлемых в стране норм учета, Международные стандарты учета, которые разрабатываются Комитетом по международным бухгалтерским стандартам. Валютно-экономический риск определяется как изменение стоимости фирмы, которая обусловлена неопределенностью изменения валютного курса. Он отражается на реальных денежных потоках фирмы. Валютно-экономический риск делится на две разновидности: · конкурентный (операционный) риск; · трансакционный риск. Конкурентный риск или операционный валютный риск потенциальных убытков ТНК связан с необходимостью осуществления платежей или получения средств, деноминированных в национальной валюте в будущем, т.е. выражается в том, что статьи счетов дебиторов и расчетов с поставщиками и кредиторами изменяются в абсолютной величине с изменением валютного курса. Сущность данного риска состоит в том, что изменения в курсах валют могут привести к изменению стоимости факторов производства, необходимых фирме, а также к изменению доходов, которые получаются от выпуска продукции. Степень такого влияния изменения валютных курсов зависит от ценовой эластичности спроса и предложения, которая лежит в основе этих операций, существующей на рынках факторов производства и товаров. Т.е., операционный валютный риск потенциальных убытков определяет степень влияния колебания валютных курсов на стоимость известных будущих операций с имеющимися средствами, которые проводятся фирмой. Этот риск является одним из двух показателей рисков, связанных с движением денежных средств. Одновременно с изменением валютных курсов происходит и изменение относительного конкурентного положения ТНК во всех сегментах производства и рынков, которые связаны с возникновением трансакционного или текущего риска потенциальных убытков. Трансакционный валютный риск – это вероятность убытков, которые связаны с изменениями валютного курса по контрактам, которые уже заключены и по которым платеж должен состояться через определенный промежуток времени в будущем. Этот риск еще имеет название текущий риск потенциальных убытков. Трансакционный риск влияет на будущие потоки денежной наличности; источники комплектующих; размещение инвестиций; конкурентоспособность ТНК на разных рынках. Этот риск, в отличие от операционного валютного риска, касается всего объема инвестиций и его необходимо изучать (в отличие от операционного) в долгосрочной перспективе. Основное отличие между операционным валютным и текущим риском потенциальных убытков заключается в том, что текущий риск определяется результатом изменения валютных курсов, который оказывает влияние на движение денежной наличности. Эти изменения могут происходить вследствие корректировки спроса и предложения, которые лежат в основе этих потоков. Т.е., текущие риски потенциальных убытков возникают при любом международном движении денежной наличности, включая потоки продукции, факторов производства и компонентов при необходимости осуществления компанией переводов денежных средств, а также при финансировании. Руководство ТНК может изменить текущий риск потенциальных убытков с помощью изменения в текущей ситуации компании, т.е. через изменения в выборе продукции, рынков, источников получения факторов производства, а также источников получения финансовых средств на основе долгосрочного планирования. С целью минимизации трансакционного риска ТНК принимают такие меры: · осуществляют инвестиции в страны, в которых стоимость потоков наличных средств, рассчитанная в долларах, может быть сохранена; например, те страны, валюты которых демонстрируют устойчивую тенденцию к повышению стоимости сравнительно с основной валютой материнской компании. Это так называемые страны с «твердой» валютой; · находят источники получения комплектующих в странах, · распространяют операции на рынках тех стран, где рассчитанные в долларах суммы прибылей от продажи и перевод дивидендов будут легко защищены; · финансируют нужды компании, которые помогают ограничить валютные риски потенциальных убытков и возможности убытков от компании. Для управления валютными рисками существует определенная стратегия их минимизации, которая состоит в: · определении риска и его измерении; · формировании стратегии отчетности; · выборе стратегии управления риском; · выборе стратегии страхования риска. ТНК определяет разновидность риска, который следует контролировать и измерять. После измерения, которое всегда бывает не абсолютным, прогнозируется валютный курс относительно выявленного риска. ТНК в целом придерживаются основных положений «консолидированной отчетности», дополняя их рекомендациями с включением в отчетность ТНК всех основных отечественных и заграничных филиалов и более детальной информации о международной и отраслевой диверсификации. С учетом этих рекомендаций, а также отчетной практики наибольших ТНК (прежде всего, американского происхождения), внешняя финансовая отчетность международной корпорации может включать такие документы и дополнения к ним: · основные «консолидированные» формы: 1) баланс; 2) отчет о прибылях и убытках; 3) отчет о движении фондов; 4) доклад директората, который комментирует предыдущие формы; · дополнения: 1) информация об основных методах учетной политики и составления отчетности; 2) данные о деятельности главных филиалов; 3) отраслевая и географическая диверсификация; 4) данные о продукции, которая выпускается; 5) социальная и другая нефинансовая информация. Центральное место в отчетности ТНК занимают баланс и сведения о прибылях и убытках, вся другая информация фактически является лишь дополнением к этим принципиальным бухгалтерским формам. В балансе, который является важнейшим документом отчетности ТНК, достаточно наглядно представлена вся информация о размерах корпорации, которые отражают объем используемого капитала, структуру финансирования и вложений, возможность маневрирования большими денежными и материальными ресурсами. В балансе в единой денежной единице характеризуется достигнутый корпорацией на определенную дату (как правило, на 31 декабря отчетного года) уровень концентрации и централизации капитала. Особенности деятельности ТНК не изменили обычных схем баланса. Он традиционно состоит из актива и пассива, которые дают возможность оценить капитал транснационального концерна или конгломерата с точки зрения как основных направлений его вложений (актив), так и основных источников накопления (пассив). В отчете должны быть идентифицированы счета под риском, которые центральный аппарат хочет контролировать, позиции каждого счета под риском с указанием соответствующей валюты, а также временные периоды, на которые распространяется оцененный риск. Временные периоды зависят от особенностей деятельности компании. Один из вариантов – контроль потоков денежной наличности на малых и больших временных отрезках. Это может быть жестко установленная последовательность – 30, 60, 90 дней; 6, 9, 12 месяцев; 2, 3 и 4 года и т.п. Когда каждое подразделение установило уровень риска, оно направляет соответствующие данные на следующий уровень иерархии для предыдущей консолидации, которая разрешает региональному управлению классифицировать уровень риска по счетам и валютам на каждый отчетный период. Определяется, для какого вида валютного риска на каждом уровне иерархии корпорации следует использовать хеджирование. Для управления операционным валютным и трансляционным рисками используются похожие инструменты. Это связано с тем, что эти два риска привязаны к определенному периоду и относятся только к этому времени: для операционного валютного риска – это дата завершения операции; для трансляционного риска – это дата предоставления финансовой отчетности. В обоих случаях управление этими рисками может осуществляться с помощью осуществления валютных операций, имеющейся стоимости которых достаточно для компенсации денежной суммы риска потенциальных убытков. Вариантами стратегии страхования валютных рисков являются: · операционная стратегия страхования, к механизму которой относят банковские кредиты; краткосрочные долговые обязательства предостережений; · стратегия ускорения и задержки платежей; она предусматривает свободный выбор даты платежа, наиболее принятой в отношениях между двумя фирмами, которые тесно связаны между собой; · контрактные методы страхования, а именно: распределение риска; выбор валюты цены и включение в контракт валютных оговорок; использование инструментов международного рынка деривативов (хеджирования риска). Существование общей цели помогает этим фирмам найти наиболее полезный вариант взаиморасчетов. Используется для защиты денежной наличности между главной компанией и ее филиалами. Постоянный денежный поток между фирмами обязывает их использовать эту стратегию, так как она дает возможность просчитать объемы финансовых потоков между фирмами на определенную дату и таким образом влиять на платежеспособность каждой фирмы, но нуждается в общей цели и согласованных действиях. ТНК также использует стратегию «leads&lags» как средство избегания налогов. Стратегия ускорения означает инкассацию иностранной валюты на счета дебиторов к срокам, когда можно ожидать послабление иностранной валюты, и расчеты с поставщиками и кредиторами к срокам, когда можно ожидать усиление иностранной валюты. Стратегия задержки означает, что фирма задерживает получение платежей на счета дебиторов, когда можно ожидать усиление иностранной валюты, и задерживает расчеты с поставщиками и кредиторами, когда можно ожидать послабление иностранной валюты. Существует также стратегия распределения риска – это соглашение между компаниями, где покупатель и продавец согласовывают взятие на себя определенной части потерь, связанных с колебаниями валютных курсов, независимо от того, какие потери компания будет иметь на самом деле. Выбор валюты цены и включение в контракт валютных предостережений. При заключении контракта экспортер выбирает валюту цены, которая защищает его от возможных валютных рисков, или к тексту контракта включается дополнительное условие, которое предусматривает защиту контрагентов от изменений валютного курса. Это дополнительное условие имеет название «валютное предостережение». Валютное предостережение – это условие международного торгового, кредитного или другого соглашения, которое обуславливает пересмотр суммы платежа пропорционально изменению курса валюты, относительно которой включаются в контракт предостережения, с целью страхования сторон по контракту от риска изменения валютного курса. Предостережения бывают нескольких видов, и составными элементами их действия являются: · установление курса валюты предостережения к валюте цены в момент подписания контракта; · установление диапазона изменения курса (в процентах), при котором перерасчет общей стоимости контракта не происходит; · установление формулы перерасчета общей стоимости контракта при изменении величины валютного курса свыше допустимых границ; · установление максимального изменения общей стоимости контракта (в процентах от начальной стоимости), возможной в случае перерасчета общей стоимости контракта при колебании валютного курса. Использование таких инструментов международного рынка деривативов, как форвардные, фьючерсные, своповые, опционные валютные контракты для хеджирования валютного риска потенциальных убытков ТНК дает возможность хеджирования валютной стоимости контракта и цена этих инструментов – это плановые убытки, которые оцениваются менеджером фирмы как расходы, связанные с устранением риска по контракту. Так сложилось, что фирмы отдают предпочтение форвардным контрактам, когда величина и срок поступлений будущего потока денежной наличности известны. Гибкость опционов делает их привлекательными для фирм, когда существует определенная неопределенность относительно величины и сроков поступлений будущих потоков денежной наличности.

|

|||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 784; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.62 (0.011 с.) |