Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вексельные и чековые расчетыСодержание книги

Поиск на нашем сайте

Расчеты с использованием векселей и чеков – используются переводные векселя (тратты), выставляемые экспортером на импортера. Ретратта – встречный переводной вексель, выписанный держателем неоплаченного или неакцептованного переводного векселя на трассанта (кредитора) или индоссанта на сумму векселя плюс издержки. В международных сделках активно используется вексельная форма расчетов. В соответствии с вексельным правом, оформленным Женевской конвенцией о переводных и простых векселях 1930 г., вексель представляет собой «безусловное денежное обязательство одной стороны другой. Вексель является средством оформления кредита, предоставляемого в товарной форме покупателю в виде отсрочки платежа». Из представленного определения следует, что расчеты в этой форме сопровождают коммерческое кредитование. С точки зрения взаимодействия юридических лиц и участия в этой форме расчетов банков, необходимо, чтобы банк импортера был домицилиатом (т.е. плательщиком), а банк экспортера имел поручение экспортера-векселедержателя для инкассирования (т.е. поручение по получению) платежа по векселю.

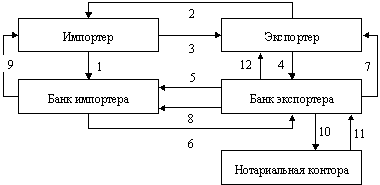

В этом частном случае вексельная форма расчетов будет выглядеть следующим образом (см. рис.9.4.): импортер заключает со своим банком договор-поручение по домициляции векселей (1), т.е. по обеспечению платежей по ним. После получения товара (2) импортер выдает экспортеру вексель (3), в котором указывается срок оплаты товара. Экспортер передает своему банку данный вексель для инкассирования (4). Банк экспортера извещает банк импортера повесткой о наличии у него векселя (5).

Рис. 9.4. Вексельная схема расчетов

При наличии суммы на расчетном счете импортера обслуживающий банк может сразу перечислить деньги на расчетный счет экспортера (6). После этого банк экспортера извещает своего клиента о зачислении на его счет суммы уплаты по векселю (7) и возвращает последний в банк импортера (8). Банк импортера отправляет своему клиенту вексель с выпиской об окончании операции по нему (9). Если денег на расчетном счете импортера нет, а наступает срок уплаты по векселю, то банк импортера не несет ответственность за неуплату, если между ним и клиентом нет специального договора о кредите в счет оплаты векселя. В случае просрочки банк экспортера предъявляет неоплаченный вексель в нотариальную контору (10) для совершения протеста (11). Затем неоплаченный вексель с протестом возвращается экспортеру для принятия решения (12). Дорожный (туристский) чек – платежный документ, денежное обязательство (приказ) выплатить обозначенную на нем сумму валюты его владельцу. Они выписываются крупными банками в национальной и иностранной валютах разного достоинства. Еврочек выписывается банком без предварительного взноса клиентом наличных денег и на более крупные суммы в счет банковского кредита сроком до одного месяца. На практике применяется следующий порядок оплаты чека: - чек оплачивается за счет средств чекодателя; - подлежит оплате при условии предъявления его к оплате в срок, установленный законом; - плательщик обязан удостовериться в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом (при оплате индоссированного чека плательщик обязан проверить правильность индоссаментов, но не подписи индоссантов); - лицо, оплатившее чек, вправе потребовать передачи ему чека с распиской в получении платежа; - платеж по чеку может быть гарантирован полностью или частично посредством аваля (авалист отвечает так же, как и тот, за кого он дал аваль); - представление чека в банк на инкассо для получения платежа считается предъявлением чека к платежу. Законодательством оговариваются также последствия неоплаты чека [25]: - в случае отказа плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность; - чекодержатель вправе потребовать от указанных лиц оплаты суммы чека, своих издержек на получение оплаты, а также процентов; - иск чекодержателя к указанным лицам может быть предъявлен в течение шести месяцев со дня окончания срока предъявления чека к платежу.

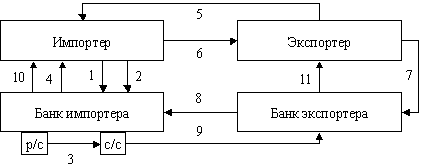

Упрощенная схема расчетов чеками выглядит следующим образом (см. рис. 9.5.): импортер подает в свой обслуживающий банк платежное поручение о депонировании (резервировании) определенной суммы на депозитном счете (1) и одновременно предоставляет заявление о выдаче ему чека (2). На основании этих документов банк покупателя открывает своему клиенту депозит (3). После открытия депозита банк выдает чек (4). Рис. 9.5. Чековая схема расчетов

После отгрузки продукции или оказания услуги экспортером (5) импортер оплачивает их чеком (6). Экспортер в определенный срок с момента получения чека предоставляет его в свой банк (7). Тот, в свою очередь, пересылает чек в банк импортера (8). Банк импортера перечисляет деньги (9). После этого делаются выписки банков своим клиентам (10) и (11). Чековая форма расчетов, как и аккредитивная, обеспечивает определенные гарантии экспортерам. Однако, оформление сделок несколько увеличивает время оборота денежных средств. Чек связан с наличием средств на счете чекодателя и используется как средство распоряжения этим счетом, частным обязательством в качестве платежного средства. Погашение долга чекодержателя может состояться лишь при наличии необходимой суммы на счете чекодателя. Банк не несет ответственности перед чекодателем за оплату выписанного на него чека. Но банк может иметь со своим клиентом договор, позволяющий выставлять на его счет чеки, превышающие в определенном размере кредитовый остаток по текущему счету – овердрафт. Так как чеки не являются инструментом кредитования, а представляют собой средство распоряжения текущим счетом, то сроки их действия ограничены. По Женевской конвенции о чеке 1931 г., регулирующей чековое обращение в международных расчетах, период его действия в пределах одной страны составляет 8 дней, а для оплаты в других странах – 20-70 дней, включая время на оплату и перечисление денег экспортеру.

КРЕДИТНАЯ КАРТА Кредитная карта – именной денежный документ, дающий право владельцу приобретать товары и услуги с использованием безналичных расчетов.

ВАЛЮТНЫЙ КЛИРИНГ Вмешательство государства в сферу международных расчетов проявляется в периодическом использовании валютных клирингов – соглашений между правительством двух и более стран об обязательном взаимном зачете международных требований и обязательств. Клиринг представляет собой взаимозачет платежей, т.е. ситуацию, когда денежные претензии (дебиторская задолженность) участников погашаются их же денежными обязательствами (кредиторской задолженностью) без использования реальных денег. Клиринговые операции обычно классифицируются по двум признакам: периодичности проведения и составу участников. По первому признаку клиринг подразделяется на разовый, который проводится эпизодически по мере накопления дебиторско-кредиторской задолженности, или постоянно действующий, осуществляющийся периодически независимо от состояния денежных обязанностей и денежных претензий участников клиринга. В зависимости от состава участников клиринг может быть двух- или многосторонним. Валютный клиринг представляет межправительственные договоренности о взаимном (безналичном) зачете международных требований и обязательств на основании соглашения между правительством двух или более стран. Валютный клиринг предполагает централизацию расчетов между государствами-сторонами клирингового соглашения на специальных клиринговых счетах, открываемых уполномоченными банками. Эта схема носит обязательный характер для физических и юридических лиц, сделки которых подпадают под действие соглашения. Импортеры и экспортеры, как, впрочем, и иные кредиторы и заемщики, не вправе производить взаимные расчеты иначе, чем по валютному клирингу. Валютный клиринг основан также и на других обязательных элементах: - его объеме; - валюте клиринга; - размерах технического кредита. Объем клиринга означает степень охвата платежей. При полном валютном клиринге под эту схему подпадает весь внешнеторговый оборот. При частичном клиринге неторговые операции (туризм, содержание посольств и торговых представительств, загранкомандировки и пр.) осуществляются обычным порядком – через корреспондентские счета. Валютой клиринга признается согласованная расчетная единица (валюта), в которой ведутся клиринговые счета. Она может выражаться в валюте: - одной из стран-партнеров; - обоих государств; - третьей страны. Платежи или поступления с клиринговых счетов производятся в каждой из стран только в пересчете в национальную валюту по соответствующему курсу. Клиринговые валюты применяются исключительно в безналичной форме. Источником клиринговых валют является взаимное кредитование поставок товаров и оказания услуг странами-участницами соглашений. Клиринговые валюты используются по принципу: они должны быть израсходованы в стране, где заработаны. Объем технического кредита (предельно допустимое сальдо задолженности) необходим для обеспечения непрерывности расчетов; определяется в соответствии с долей сальдо задолженности в объеме поставок. На практике применяются различные способы регулирования сальдо клирингового счета.

Платежный баланс страны Финансовое положение страны на международном рынке обычно оценивают по ее платежному балансу. Он является важным показателем, позволяющим предвидеть степень возможного участия страны в мировой торговле, МЭО, установить ее платежеспособность. Состояние торгового и платежного баланса оказывает большое влияние на валютный курс. Движение товаров и услуг через национальные границы уравновешивается движением в противоположном направлении финансовых потоков, представляющих собой платежи за товары и услуги. Эти потоки регистрируются и обобщенно отражаются в статьях платежного баланса. Под платежным балансом понимается статистическая запись всех экономических сделок или обязательств, осуществленных (или срок по которым наступил) в течение определенного отрезка времени (месяц, квартал, год) между резидентами данной страны и резидентами любых других стран мира. Платежный баланс фиксирует состояние платежей и поступлений данной страны. Международный валютный фонд характеризует платежный баланс как «статистическую запись всех экономических сделок в течение данного периода между резидентами отчитывающихся стран». Платежный баланс как средство анализа внешнеэкономического положения страны имеет свою историю. Еще до разработки сложных налоговых систем отдельные государства применяли таможенное налогообложение экспортных и особенно импортных товаров, что требовало их регистрации. В экономической теории понятие «платежный баланс» впервые стало употребляться в середине XVII века, когда в 1767 г. Джеймс Стюарт опубликовал работу «Исследование о принципах политической экономии». В термин платежного баланса первоначально вкладывалось только сальдо внешней торговли и связанного с ним движения золота. В эпоху меркантилизма составление платежного баланса было необходимо в связи с экономической политикой, направленной на расширение экспорта, сдерживание импорта и накопление золотого запаса. Для стран, не обладавших собственными месторождениями золота, это был единственный способ накопить достаточные средства. Таким образом, с начала своего существования платежный баланс сформировался как метод статистического и информационного учета, ставящий скорее фискальные, чем исследовательские задачи и цели. В настоящее время платежный баланс всесторонне изучается специалистами в области международных экономических отношений как источник важнейшей информации, раскрывающей особенности участия страны в международном обмене товарами, услугами и капиталами. Платежный баланс – это таблица соответствия внешних доходов и расходов, в которой зафиксированы все валютные поступления, полученные данной страной от других государств, а также все средства, выплаченные страной другим странам в течение определенного периода. Баланс составляют за год или 6 месяцев. Деньги, поступающие в страну, записываются со знаком «плюс» (доход). Деньги, покидающие страну, записываются со знаком «минус» (расход). Разница между доходом и расходом составляет сальдо платежного баланса. Оно может быть положительным или отрицательным. В последнем случае имеется дефицит платежного баланса. Страна больше тратит за рубежом, чем получает извне. Это может отрицательно сказаться на стабильности валютного курса. Платежный баланс состоит из 2-х разделов: - баланс текущих операций; - баланс движения капитала. Эти разделы балансируют между собой. Балансирование достигается за счет официальных резервов (продажа золота, отсрочка платежей по кредитам). Наличие 2-х разделов показывает, что международные потоки фондов для финансирования накопления капитала и потоки товаров и услуг представляют собой 2 стороны одной медали. Баланс текущих операций включает: · экспорт товаров; · импорт товаров; · экспорт услуг; · импорт услуг; · чистые доходы от инвестиций; · чистые денежные переводы. Составной частью раздела «текущие операции» является торговый баланс, определяемый в виде разницы между стоимостью экспорта и импорта товаров. Если экспорт превышает импорт, то торговый баланс является положительным (активным). Если импорт превышает экспорт, то торговый баланс – отрицательный (пассивный). Торговля услугами включает оплату заграничных перевозок, туризм, куплю и продажу патентов и лицензий, международное страхование. Помимо торгового баланса и услуг в раздел текущих операций включаются денежные переводы, движение доходов от собственности за границей (%, дивиденды, прибыль). Еще одна статья баланса текущих операций – оплата % по иностранным займам и кредитам. Баланс движения капитала включает: - приток капитала; - отток капитал. Движение капиталов – это раздел, состоящий из переводов финансовых средств для инвестирования в предприятия, покупки акций. Он отражает куплю и продажу зарубежных активов, предоставление и получение займов. Таблица 5.13. Учет операций по платежному балансу

Основа платежного баланса – группировка всех видов сделок, результаты которых связаны с ростом потребностей в товарах и услугах (отток валюты из страны) или поступлением иностранной валюты (приток ее в страну). Определим основные виды внешнеторговых сделок, приводящих к поступлению в страну иностранной валюты: 1. Экспорт товаров. В него включаются все товары, пересекающие таможенную границу страны. 2. Экспорт услуг. К нему относятся платежи за фрахт отечественных судов, обслуживание иностранных туристов, дипломатов и бизнесменов, прибывающих в страну. 3. Проценты и дивиденды, выплачиваемые резидентам – владельцам иностранных акций. Это проценты на закупленные на фондовом рынке акции иностранных компаний, а также доходы, переводимые действующими за границей российскими предприятиями (в форме смешанных обществ). 4. Односторонние переводы или трансферты. Сюда относятся переводы пенсий, помощь иностранным государствам и пересылаемая своим родственникам заработная плата эмигрантов, все программы правительственной или частной гуманитарной помощи, предоставляемой стране. Особенность данного вида сделки состоит в том, что она включает все переводы, которые не предусматривают обратного потока ресурсов в обмен на полученные средства. 5. Долгосрочные займы и инвестиции иностранных резидентов в стране. Они охватывают займы, предоставляемые иностранными государствами и фирмами. 6. Краткосрочные инвестиции и займы иностранных фирм и организаций, предоставляемые стране. Эти сделки аналогичны предшествующим с той лишь разницей, что они краткосрочны (краткосрочные фирменные или банковские кредиты, предоставляемые иностранными банками и фирмами своим филиалам или российским фирмам). Такими же сделки будут и в том случае, если фирма примет решение перевести часть своих банковских активов в другую страну. 7. Иностранные резервы. К ним относятся суммы валюты или иных резервов, приобретенных или полученных иностранными государствами у ЦБ резидента для создания собственных запасов (резервов). Каждый из перечисленных видов сделок имеет свою противоположную форму, связанную с оттоком иностранной валюты из страны, охватывающую импорт иностранных товаров, переводы пенсий и различных денежных средств, кредиты иностранным государствам и частным фирмам и т. д. Объединив экспорт и импорт товаров, услуг, процентов и дивидендов, односторонних переводов и трансфертов, получаемые и предоставляемые долгосрочные и краткосрочные займы, а также приток и отток государственных резервов, получаем документ, называемый в международной экономической литературе «платежным балансом». Рассмотренные виды сделок условно можно объединить в три группы: сделки по текущим счетам, к которым относятся, прежде всего, экспортно-импортные операции (пункты 1, 2, 3 и 4); сделки, связанные с движением капитала (пункты 5 и 6); счета официальных резервов (пункт 7). Первая группа сделок регистрирует операции, связанные с передачей права собственности на товары и услуги, вторая группа – с передачей права собственности на капитал; третья группа регистрирует приобретение официальных резервов в центральном государственном банке страны. Для тех государств, чьи валюты сами являются частью государственных резервов других стран, третья группа отражает приобретение их валют (долларов США, фунтов стерлингов) другими государствами. В соответствии с принятой практикой, платежный баланс составляется по принципу двойного счета, который заключается в том, что каждая сделка записывается одновременно на двух счетах: дебетовом, свидетельствующем о поступлении товара или средств на данный счет, и кредитовом, характеризующем предоставление товара или выплату средств с данного счета. Каждая проводимая операция включает две стороны, например, поступление товара и его оплату. Получив товар, необходимо за него заплатить. Традиционно в подготавливаемый баланс дебетовые записи вносятся со знаком «минус» («-»), а кредитовые – со знаком «плюс» («+»). Для решения вопроса о том, на какой счет, дебетовый или кредитовый, следует относить конкретную сделку, надо иметь в виду: кредитовые записи со знаком «+» касаются сделок, в результате которых деньги поступают в страну, составляющую баланс; дебетовые записи со знаком «-» касаются сделок, в результате которых страна расходует валюту. Экспорт товаров и услуг, дары, приток капитала – все это фиксируется на кредитовом счете платежного баланса со знаком «+». Импорт же товара или зарубежные инвестиции, займы и кредиты, направляемые за рубеж, дары и пенсии, переводимые иностранцами, – все это отражается на дебетовом счете со знаком «-». В теории, сумма всех кредитовых проводок должна совпадать с суммой дебетовых, а общее сальдо должно всегда равняться нулю. Однако на практике баланс никогда не достигается, поскольку данные, характеризующие разные стороны одних и тех же операций, берутся из разных источников. Например, данные об экспорте товаров содержатся в таможенной статистике, в то время как данные о поступлениях иностранной валюты на счета предприятий за поставки по экспорту обычно берутся из банковской статистики. Расхождение между суммами кредитовых и дебетовых проводок называется «чистыми ошибками и пропусками». Даже если этот показатель составляет относительно небольшую величину, это не означает, что сумма абсолютных величин ошибок и пропусков мала, так как противоположные по знаку ошибки и пропуски могут погашать друг друга. Итак, в реальной действительности баланс практически не достигается по следующим причинам: - различные источники поступления информации в кредитовую и дебетовую его части; - разница во времени между поступлениями товаров и услуг и их финансовым обеспечением; - задержки в пути; - ошибки и пропуски; - несогласованность цен контрактов с действующими ценами. Платежный баланс называется активным, когда сумма полученных средств от других стран меньше, чем сумма выплат. В противном случае баланс является пассивным. Платежный баланс сводится с положительным сальдо, когда текущий баланс в сумме с балансом движения капитала дает положительный результат, т.е. чистые поступления валюты являются положительными. Платежный баланс сводится с дефицитом, когда чистые поступления инвалюты по 2-м разделам являются отрицательными. Каждая страна стремится к тому, чтобы иметь активный или нулевой платежный баланс. В случае, когда платежный баланс является отрицательным в течение длительного периода времени, золотовалютные резервы центрального банка начинают сокращаться и в перспективе это может привести к девальвации валюты данной страны. Девальвация способствует повышению конкурентоспособности товаров данной страны, однако, одновременно она представляет собой фактор экономической нестабильности, которая негативно отражается на экономическом развитии, так как в экономике повышается неопределенность, что всегда является фактором, снижающим инвестиционную привлекательность данной страны. Положительное сальдо платежного баланса означает, что нерезиденты должны заплатить данной стране больше, чем данная страна нерезидентам. Если платежный баланс дефицитен, то это означает, что данная страна должна заплатить нерезидентам больше, чем они должны заплатить данной стране. Центральный банк страны продает валюту для покрытия разницы платежей при дефиците платежного баланса и скупает излишнюю валюту – при профиците платежного баланса. Дефицит платежного баланса по текущим операциям финансируется, в основном, чистым притоком капитала на счете движения капитала. И наоборот, актив текущего платежного баланса сопровождается чистым оттоком капитала. В последнем случае избыточные средства текущего платежного баланса будут использованы для покупки недвижимости или предоставления займов другим странам. В результате, платежный баланс должен быть всегда сбалансированным. Резкое увеличение положительного сальдо платежного баланса ведет к быстрому росту денежной массы и, тем самым, стимулирует инфляцию. Резкое увеличение отрицательного сальдо может вызвать снижение обменного курса. Все операции в платежном балансе отражаются в рыночных ценах, представляющих собой суммы денег, которые готовы заплатить покупатели для того, чтобы приобрести что-либо у продавцов, которые желали бы осуществить продажу за эту сумму при условии, что стороны являются независимыми, а в основе сделки лежат исключительно коммерческие соображения. В платежном балансе четко фиксируется время регистрации операции, которое может отличаться от момента фактической оплаты. Ввиду того, что статистические системы служат источником данных для СНС, они составляются в национальной валюте. Тем не менее, если курс национальной валюты подвержен постоянной девальвации по отношению к иностранным валютам, то платежный баланс целесообразно составлять в стабильной валюте, например, в евро, в долларах США и т.д. ИНФОРМАТИВНО Теории платежного баланса. Эти теории прошли длительный путь. Господствовавшая в XIX и начале XX в. в условиях золотого стандарта, классическая теория автоматического равновесия шотландца и друга Смита, историка и экономиста Давида Юма (1711-1776) отошла затем в прошлое вместе с золотым стандартом, который фактически фиксировал обменные курсы (см. п. 41.1). Однако в последние десятилетия интерес к этой теории вновь возрос. Если в прежних условиях роль автоматического регулятора брала на себя статья «Резервные активы», то теперь, в условиях плавающих валютных курсов, таким автоматическим регулятором отчасти становится плавающий обменный курс национальной валюты, который падает при ухудшении состояния платежного баланса и возрастает при его улучшении, что автоматически ведет к изменениям во многих текущих операциях и отчасти в капитальных. Затем сформировался неоклассический эластиционный подход, разработанный, прежде всего, Дж. Робинсон, А. Лернером, Л. Мецлером. Этот подход подразумевает, что сердцевиной платежного баланса является внешняя торговля, и сальдо торгового баланса определяется, прежде всего, отношением уровня цен на экспортируемые товары Ре, к уровню цен на импортируемые товары Рi, умноженным на валютный курс r, т.е. (Pe/Pi) • r. Отсюда делается вывод: наиболее эффективным средством обеспечения равновесия платежного баланса является изменение валютного курса. Ведь девальвация национальной валюты снижает экспортные цены в иностранной валюте, а ревальвация увеличивает для иностранных покупателей приобретение товаров указанной страны и удешевляет для ее собственных резидентов ввоз иностранных товаров. Работы С. Александера на основе идей Дж. Мида и Я. Тинбергена легли в основу абсорбционного подхода, который, в целом, базируется на кейнсианской теории. Этот подход стремится связать платежный баланс (прежде всего, торговый баланс) с основными элементами ВВП, в первую очередь, с совокупным внутренним спросом (для его обозначения и используется термин «абсорбция»). Абсорбционный подход указывает на то, что улучшение состояния платежного баланса (в том числе, через девальвацию национальной валюты) увеличивает доход страны и, вследствие этого, абсорбцию в целом, т.е. и потребление, и капиталовложения. Отсюда кейнсианцы делают вывод: нужно стимулировать экспорт, сдерживать импорт, и, прежде всего, через повышение конкурентоспособности отечественных товаров и услуг в целом (а не только путем девальвации национальной валюты). Монетаристский подход к платежному балансу был заложен в трудах многих авторов, особенно X. Джонсона и Дж. Поллака. Главное внимание здесь, естественно, уделяется денежным факторам, прежде всего, воздействию сальдо платежного баланса на денежное обращение в стране. Монетаристы считают, что именно неравновесие на денежном рынке страны определяет неравновесие платежного баланса в целом. Отсюда их главная рекомендация правительству: не вмешиваться радикально не только в денежное обращение, но и в международные расчеты страны. Ведь если в обращении находится больше денег, чем нужно, то от них стараются избавиться, в том числе и покупая больше иностранных товаров, услуг, имущества и других активов. Чтобы ликвидировать дефицит платежного баланса, требуется лишь жесткий контроль над денежной массой.

|

|||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 1142; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.145.168 (0.014 с.) |