Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік нарахування і виплати сум відпускнихСодержание книги Похожие статьи вашей тематики

Поиск на нашем сайте

Кожен громадянин України, який перебуває у трудових відносинах з підприємствами, організаціями, установами, має право на відпустку. Відпустка - це тимчасове звільнення від роботи для відпочинку. Право на відпустку не залежить від місця роботи, форми власності підприємства, посади, системи оплати праці, тривалості та періодичності робочого часу, терміну трудового договору. Законом України "Про відпустки" встановлено такі види відпусток (рис. 23.7).

Рис. 23.7. Класифікація відпусток

Порядок розрахунку суми відпускних. Обчислення суми відпускних здійснюється в такому порядку: – розраховується середньоденна заробітна плата; – встановлюється тривалість відпустки в календарних днях; – обчислюється сума відпускних.

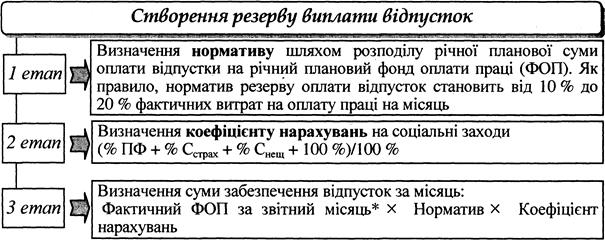

До святкових і неробочих днів відносяться: 1 січня - Новий рік, 7 січня - Різдво Христове, 8 березня - Міжнародний жіночий день, один день - Великдень, 1 і 2 травня - День міжнародної солідарності трудящих, 9 травня - День Перемоги, один день - Трійця, 28 червня - День Конституції України, 24 серпня - День незалежності України. З метою рівномірного розподілу витрат на виплату відпусток протягом звітного періоду на підприємствах створюються резерви на виплату відпусток. Резерв виплати відпусток створюється шляхом щомісячного його нарахування за нормативом від фактичних витрат на оплату праці, яка враховується при розрахунку середнього заробітку. Нормативи відрахувань до резерву оплати відпусток кожне підприємство розраховує самостійно. При цьому враховуються зарплата, яка включається до розрахунку середнього заробітку за рік, і відрахування на соціальні заходи (Пенсійний фонд + Фонд соцстраху + Фонд безробіття + Фонд нещасних випадків (різний відсоток), що нараховуються на зарплату). Розглянемо поетапно порядок створення резерву виплати відпусток (рис.23.8).

*включає виплати, які враховуються при розрахунку середньої заробітної плати Рис. 23.8. Порядок розрахунку резерву оплати відпусток

У бухгалтерському обліку нарахування резерву оплати відпусток відображається оборотом за кредитом рахунку 471 "Забезпечення виплат відпусток" у кореспонденції з дебетом рахунків, на яких ведеться облік витрат (рахунки класу 8 "Витрати за елементами" або 9 "Витрати діяльності") (табл. 23.2).

Таблиця 23.2. Облік створення і використання резерву на виплату відпусток

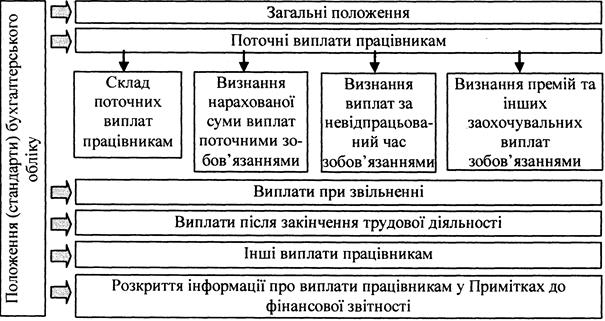

Якщо створеного забезпечення не вистачає для виплати відпусток у поточному періоді, сума відпускних, що перевищує резерв, нараховується наступним чином: Д-т 23 "Виробництво", 91 "Загальновиробничі витрати", 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності" К-т 661 "Розрахунки за заробітною платою" Структура П(С)БО 26 Методологічні засади формування в бухгалтерському обліку інформації про виплати (у грошовій та негрошовій формах) за роботи, виконані працівниками, та її розкриття у фінансовій звітності визначені в П(С)БО 26 "Виплати працівникам". Загальна схема структури П(С)БО 26 наведена на рис. 23.9.

Рис. 23.9. Структура П(С)БО 26

Норми П(С)БО 26 застосовуються всіма підприємствами незалежно від форм власності (крім бюджетних установ).

23.2. Документування господарських операцій з обліку розрахунків з оплати праці Існують наступні первинні документи з обліку особового складу (табл. 23.3).

Таблиця 23.3. Типові форми первинних документів з обліку розрахунків з оплати праці

На кожного працівника у відділі кадрів відкривається особова картка, в якій зазначаються необхідні анкетні дані про працівника та всі зміни, які відбуваються у його роботі. Всі працівники, які працюють на підприємстві, повинні мати трудові книжки. Трудова книжка зберігається на основному місці роботи. На кожному підприємстві (організації) незалежно від режиму роботи повинен бути організований табельний облік робочого часу. Табель - це первинний документ з обліку відпрацьованого часу (зразок 23.1). Зразок 23.1

Типова форма № П-14 ТзОВ «Мрія» Затверджено наказом Мінстату (підприємство, організація) України від 09.10.95 р. №253 Ідентифікаційний Код за УКУД Код ЄДРПОУ

Цех (відділ) дільниця

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 592; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.67.237 (0.011 с.) |

Порядок обчислення середньоденної заробітної плати наступний:

Порядок обчислення середньоденної заробітної плати наступний: