Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Лекція 23 Облік розрахунків з оплати праці та за страхуваннямСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Лекція 23 Облік розрахунків з оплати праці та за страхуванням Мета вивчення Після вивчення лекції 23 студент повинен знати: – поняття, види та форми оплати праці; – загальний порядок нарахування та виплати заробітної плати; – види виплат, що включаються та не включаються до фонду оплати праці; – види відрахувань на соціальні заходи та утримань із заробітної плати. Після вивчення лекції 23 студент повинен вміти: – визначати обов'язки працівника за трудовим договором; – розрізняти цивільно-правові та трудові договори; – нараховувати різні форми та види заробітної плати; – здійснювати нарахування виплат, які не включаються до фонду оплати праці; – відображати нарахування та виплату заробітної плати на рахунках бухгалтерського обліку, в облікових регістрах і звітності; – відображати облік розрахунків за страхуванням на рахунках бухгалтерського обліку, в облікових регістрах і звітності. У лекції розглядаються наступні питання: 23.1. Заробітна плата: поняття, види та форми 23.2. Документування господарських операцій з обліку розрахунків з оплати праці 23.3. Відображення операцій з обліку розрахунків з оплати праці на рахунках бухгалтерського обліку 23.4. Облік розрахунків за страхуванням

Етапи та порядок загального ведення обліку розрахунків з оплати праці, які розглядатимуться в лекції 23, наведено на рис. 23.1 та 23.2.

Рис. 23.1. Облік операцій за розрахунками з оплати праці та за страхуванням Оплата годин нічної роботи Годинами нічної роботи вважається період з 22 до 6 години. При цьому встановлена тривалість роботи (зміни) скорочується на 1 годину. До роботи в нічний час не допускаються: вагітні жінки та жінки, які мають дітей віком до 3 років; працівники до 18 років; працівники інших категорій (згідно з чинним законодавством). Години нічної роботи оплачуються в підвищеному розмірі, що встановлюється генеральною, галузевою (регіональною) угодами та колективним договором, але не нижче 20 % тарифної ставки (окладу) за кожну годину роботи у нічний час. Оплата годин Надурочною вважається робота понад встановлену надурочної роботи законом тривалість робочого дня. Надурочні роботи допускаються у виключних випадках і з дозволу профспілки. До надурочних робіт не допускаються: вагітні жінки та жінки, які мають дітей віком до 3 років; працівники до 18 років; у дні занять працівники, які навчаються без відриву від виробництва в загальноосвітніх школах і професійно-технічних навчальних закладах; працівники інших категорій (згідно з чинним законодавством).

Робота у надурочний час оплачується при відрядній оплаті праці -в розмірі 100 % тарифної ставки працівника-відрядника відповідної кваліфікації, при погодинній - у подвійному розмірі годинної тарифної ставки. Надурочні роботи не повинні перевищувати для кожного працівника 4 години протягом 2 днів підряд і 120 годин на рік. Компенсація надурочних робіт відгулом не допускається.

Порядок оплати роботи у святкові та неробочі дні Робота у вихідний день компенсується працівнику наданням іншого дня відпочинку або за угодою сторін у грошовій формі. Робота у вихідні та святкові дні оплачується не менше, ніж в подвійному розмірі: – відрядникам - не менше, ніж за подвійними відрядними розцінками; – працівникам, праця яких оплачується за годинними (денними) ставками, - в розмірі не менше подвійної годинної (денної) ставки; – працівникам, які одержують місячний оклад, - у розмірі не менше однієї годинної (денної) ставки окладу, якщо робота проводилася в межах місячної норми робочого часу, і в розмірі не менше подвійної годинної (денної") ставки понад окладу, якщо робота проводилася більше місячної норми.

Оплата простою Час простою з вини працівника оплаті не підлягає. Час простою не з вини працівника, якщо він попередив адміністрацію (бригадира, майстра та ін.) про початок простою, оплачують з розрахунку не нижче 2/3 тарифної ставки встановленого працівнику розряду або окладу.

Працездатності Підставою для призначення допомоги у зв'язку з тимчасовою непрацездатністю є виданий у встановленому порядку лікарняний лист (лист непрацездатності). Інші документи не можуть бути підставою для призначення допомоги цього виду. Допомога у зв'язку з тимчасовою непрацездатністю призначається у наступних випадках: – при захворюванні (травмі), пов'язаному з втратою працездатності; – при санаторно-курортному лікуванні;

– при хворобі члена сім'ї у випадку необхідності догляду за ним; – при карантині; – при тимчасовому переведенні на іншу роботу у зв'язку із захворюванням туберкульозом або професійним захворюванням; – при протезуванні із перебуванням у стаціонарі протезно-ортопедичного підприємства. Допомога у зв'язку з тимчасовою непрацездатністю обчислюється, виходячи із загального стажу роботи працівника в розмірах, які визначаються залежно від загального трудового стажу працівника (рис. 23.5).

Рис. 23.5. Розміри допомоги із тимчасової непрацездатності залежно від загального стажу працівника

Сума допомоги у зв'язку з тимчасовою непрацездатністю визначається шляхом множення середньоденної заробітної плати за попередні шість місяців (або фактично відпрацьований час) на кількість робочих днів, а у випадках, передбачених законодавством, - на число календарних днів, пропущених у період непрацездатності, та на відсоток, визначений на підставі загального трудового стажу працівника. Існують наступні види відрахувань з суми фактичних витрат на оплату праці найманих працівників (рис. 23.6).

Рис. 23.6. Види відрахувань від заробітної плати Утримання із заробітної плати З оплати праці членів трудового колективу й осіб, які працюють на підприємстві за трудовими угодами, договорами підряду, за сумісництвом, виконують разові та випадкові роботи, відбуваються різні утримання. За своїм характером вони поділяються на 2 групи: обов'язкові й утримання за ініціативою підприємства. Обов'язкові утримання включають: – податок з доходів фізичних осіб - це обов'язковий платіж, що встановлюється державою для фізичних осіб, які отримують доходи. Ставка податку з доходів фізичних осіб складає 15 %. Сума податку визначається з нарахованої суми заробітної плати за вирахуванням суми утримань до Пенсійного фонду, утримань на соціальне страхування з тимчасової втрати працездатності та утримань на соціальне страхування на випадок безробіття; – утримання до Пенсійного фонду. Відповідно до чинного законодавства утримання до Пенсійного фонду з нарахованої заробітної плати здійснюються у розмірі 2 %, для деяких категорій працівників встановлено різні ставки утримань - залежно від розміру заробітної плати; – утримання на соціальне страхування з тимчасової втрати працездатності. Утримання на соціальне страхування у зв'язку з тимчасовою втратою працездатності становлять 0,5 %, якщо нарахована заробітна плата не перевищує прожиткового мінімуму для працездатної особи, та 1 %, якщо перевищує; – утримання на соціальне страхування на випадок безробіття. Утримання на обов'язкове соціальне страхування на випадок безробіття становить 0,5 % від нарахованої суми заробітної плати; – утримання за виконавчими листами та приписами нотаріальних контор на користь юридичних і фізичних осіб тощо; – слід врахувати, що відповідно до діючого законодавства утримання й відрахування до фондів соціального страхування здійснюються із заробітної плати, яка не перевищує максимальної суми нарахованої заробітної плати, з якої сплачуються соціальні внески та яку враховують при обчисленні соціальних виплат; – із сум оплати за цивільно-правовими договорами утримують тільки внески до Пенсійного фонду та ПДФО (без зменшення оплати на пенсійні внески), відрахування проводяться лише до Пенсійного фонду.

До утримань за ініціативою підприємства відносяться: суми, утримані з членів трудового колективу за заподіяну матеріальну шкоду, допущений брак, своєчасно неповернуті суми, одержані у підзвіт, безвідсоткові позики, видані членам трудового колективу, за формений одяг.

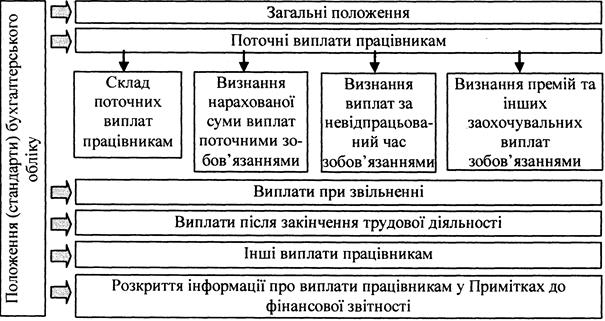

Структура П(С)БО 26 Методологічні засади формування в бухгалтерському обліку інформації про виплати (у грошовій та негрошовій формах) за роботи, виконані працівниками, та її розкриття у фінансовій звітності визначені в П(С)БО 26 "Виплати працівникам". Загальна схема структури П(С)БО 26 наведена на рис. 23.9.

Рис. 23.9. Структура П(С)БО 26

Норми П(С)БО 26 застосовуються всіма підприємствами незалежно від форм власності (крім бюджетних установ).

23.2. Документування господарських операцій з обліку розрахунків з оплати праці Існують наступні первинні документи з обліку особового складу (табл. 23.3).

Таблиця 23.3. Типові форми первинних документів з обліку розрахунків з оплати праці

На кожного працівника у відділі кадрів відкривається особова картка, в якій зазначаються необхідні анкетні дані про працівника та всі зміни, які відбуваються у його роботі.

Всі працівники, які працюють на підприємстві, повинні мати трудові книжки. Трудова книжка зберігається на основному місці роботи. На кожному підприємстві (організації) незалежно від режиму роботи повинен бути організований табельний облік робочого часу. Табель - це первинний документ з обліку відпрацьованого часу (зразок 23.1). Зразок 23.1

Типова форма № П-14 ТзОВ «Мрія» Затверджено наказом Мінстату (підприємство, організація) України від 09.10.95 р. №253 Ідентифікаційний Код за УКУД Код ЄДРПОУ

Цех (відділ) дільниця ПЛАТІЖНА ВІДОМІСТЬ № 18 за вересень 20 хх р.

За даною платіжною відомістю виплачено Вісімсот грн. 00 коп. грн. і депоновано

Виплату провів Кучеренко (підпис) Перевірив головний бухгалтер " 30 " вересня 20 хх р. Горобченко (дата, підпис) Зразок 23.3

Підприємство ТзОВ "Мрія" Податковий облік Особливості визначення складу витрат на оплату праці. До складу валових витрат відносяться витрати на оплату праці фізичних осіб, які включають витрати на виплату основної й додаткової заробітної плати та інших видів заохочень і виплат, виходячи з тарифних ставок, у вигляді премій, заохочень, відшкодувань вартості товарів (робіт, послуг), витрати на виплату авторських винагород та виплат за виконання робіт (послуг), згідно з договорами цивільно-правового характеру, будь-які інші виплати в грошовій або натуральній формі, встановлені за домовленістю сторін. Додатково до складу валових витрат включаються обов'язкові виплати, а також компенсація вартості послуг, які надаються працівникам у випадках, передбачених законодавством, внески платника податку на обов'язкове страхування життя або здоров'я працівників у випадках, передбачених законодавством. Якщо відповідно до договору довгострокового страхування життя або будь-якого виду недержавного пенсійного забезпечення платник податку на прибуток сплачує за власний рахунок добровільні внески на страхування (недержавне пенсійне забезпечення) найманої ним фізичної особи, то такий платник податку має право віднести до складу валових витрат кожного звітного податкового періоду (наростаючим підсумком) суму таких внесків, яка сукупно не перевищує 15 відсотків від заробітної плати, нарахованої такій найманій особі протягом податкового року, на який припадають такі податкові періоди. Не включаються до складу валових витрат витрати на виплату винагород або інших видів заохочень пов'язаним з таким платником податку фізичним чи юридичним особам у разі, якщо немає документальних доказів, що таку виплату або заохочення було проведено як компенсацію за фактично надану послугу (відпрацьований час). За наявності зазначених документальних доказів віднесенню до складу валових витрат підлягають фактичні суми виплат (заохочень), але не більші ніж суми, розраховані за звичайними цінами.

Не належать до складу валових витрат будь-які витрати, не підтверджені відповідними розрахунковими, платіжними та іншими документами, обов'язковість ведення і зберігання яких передбачена правилами ведення податкового обліку. У разі втрати, знищення або псування зазначених документів, платник податку має право письмово заявити про це податковому органу та здійснити заходи, необхідні для поновлення таких документів. Письмова заява має бути надіслана до/або разом з поданням розрахунку податкових зобов'язань звітного періоду. Якщо платник податку не подасть у такий строк письмову заяву та не поновить зазначених документів до закінчення податкового періоду, що настає за звітним, непідтверджені відповідними документами витрати не визнаються валовими витратами і на суми недосплаченого податку нараховується пеня у розмірі облікової ставки Національного банку України, збільшеної в 1,2 раза. Якщо платник податку поновить зазначені документи в наступних періодах, підтверджені витрати (з урахування сплаченої пені) включаються до валових витрат податкового періоду, на який припадає таке поновлення. Згідно діючого законодавства надбавки і доплати до тарифних ставок і посадових окладів у розмірах, передбачених чинним законодавством, зокрема, за роботу в нічний час, входять до фонду додаткової заробітної плати та включаються до складу валових витрат. Приклад 23.1 Працівнику заправної станції з цілодобовим режимом роботи нараховано зарплату в розмірі 870 грн., в т.ч. 690 грн. в розмірі окладу, 180 грн. - доплата за роботу в нічний час. У бухгалтерському й податковому обліку підприємства дана операція відобразиться таким чином (табл. 23.5)

Таблиця 23.5. Журнал реєстрації господарських операцій

Податковий облік До складу валових витрат платника податку відносяться суми збору на обов’язкове державне пенсійне страхування та внесків на загальнообов'язкове державне соціальне страхування, нараховані на виплати, які включаються до складу валових витрат на оплату праці. Якщо наймана особа доручає роботодавцю здійснювати внески на довгострокове страхування життя або будь-який вид недержавного пенсійного забезпечення за рахунок витрат на оплату праці такої найманої особи, включених до складу валових витрат, або на пенсійний внесок, то такий роботодавець не включає суму таких внесків до складу своїх валових витрат та до бази для нарахування суми внесків на пенсійне та інші види державного (соціального) обов'язкового страхування. Суми утримань із заробітної плати працівників до складу валових витрат не включаються. Лекція 23 Облік розрахунків з оплати праці та за страхуванням Мета вивчення Після вивчення лекції 23 студент повинен знати: – поняття, види та форми оплати праці; – загальний порядок нарахування та виплати заробітної плати; – види виплат, що включаються та не включаються до фонду оплати праці; – види відрахувань на соціальні заходи та утримань із заробітної плати. Після вивчення лекції 23 студент повинен вміти: – визначати обов'язки працівника за трудовим договором; – розрізняти цивільно-правові та трудові договори; – нараховувати різні форми та види заробітної плати; – здійснювати нарахування виплат, які не включаються до фонду оплати праці; – відображати нарахування та виплату заробітної плати на рахунках бухгалтерського обліку, в облікових регістрах і звітності; – відображати облік розрахунків за страхуванням на рахунках бухгалтерського обліку, в облікових регістрах і звітності. У лекції розглядаються наступні питання: 23.1. Заробітна плата: поняття, види та форми 23.2. Документування господарських операцій з обліку розрахунків з оплати праці 23.3. Відображення операцій з обліку розрахунків з оплати праці на рахунках бухгалтерського обліку 23.4. Облік розрахунків за страхуванням

Етапи та порядок загального ведення обліку розрахунків з оплати праці, які розглядатимуться в лекції 23, наведено на рис. 23.1 та 23.2.

Рис. 23.1. Облік операцій за розрахунками з оплати праці та за страхуванням

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 766; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.21.106 (0.014 с.) |