Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Виды процентных ставок и способы начисления процентовСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

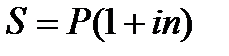

1. Для начисления процентов применяют постоянную базу начисления и последовательно изменяющуюся (за базу принимается сумма, полученная на предыдущем этапе наращения или дисконтирования). В первом случае используют простые,во втором – сложныепроцентные ставки, при применении которых проценты начисляются на проценты. 2. Важным является выбор принципа расчетов процентных денег. Существует два таких принципа: от настоящего к будущему и, наоборот, от будущего к настоящему. Соответственно применяют ставки наращения и дисконтные, или учетные ставки. Если проценты начисляются на первоначальную сумму (долга) или на сумму с увеличенными за предшествующие периоды процентами, то в этом случае говорят о ставке процентов (или о ставке наращения). Если же проценты начисляются и вычитаются из суммы ссуды (долга, кредита и т.п.) в начале срока операции, то в этом случае речь идет об учетных ставках.В финансовой литературе проценты, полученные по ставке наращения, принято называть декурсивными,по учетной ставке – антисипативными. 3. Процентные ставки могут быть: фиксированными (в контракте указываются их размеры), плавающими (floating).В последнем случае указывается не сама ставка, а изменяющаяся во времени база(базовая ставка) и размер надбавки к ней – маржи. Ставка рефинансирования Центрального Банка России – ставка, по которой ЦБ выдает кредит коммерческим банкам. 4. В практических расчетах применяют так называемые дискретные проценты, т.е. проценты, начисляемые за фиксированные интервалы времени (год, полугодие и т.д.). Иначе говоря, время рассматривается как дискретная переменная. Непрерывныепроценты – проценты, начисленные непрерывно, т.е., за бесконечно малые промежутки времени. Проценты начисляются на практике или дискретно (например, в конце месяца за месяц, в конце года за год), или непрерывно (например, ежедневно). Простые проценты Под наращенной суммойссуды (депозита, инвестированных средств, платежного обязательства и т.п.) понимается ее первоначальная сумма с начисленными на нее процентами к концу срока наращения.Величина наращенной суммы представляет собой произведение первоначальной суммы ссуды на множитель наращения, который показывает во сколько раз наращенная сумма больше первоначальной.В зависимости от применяемой процентной ставки и условий наращения формула расчета множителя наращения записывается по-разному. Например, для наращения по простым процентам наращенная сумма (S) будет рассчитываться так:

где Р – первоначальная сумма ссуды, ден. ед.; п –срок ссуды (а днях, месяцах, годах и т. п.); i – ставка наращения (простая постоянная), ед. Выражение (1 + ni) называется множителем наращения. В финансово-экономических расчетах срок ссуды обычно измеряется годами, поэтому значение ставки наращения i есть значение годовой ставки процентов. Проценты, начисленные за весь срок ссуды, в этом случае составят:

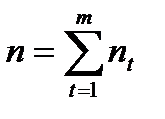

где I – процентная сумма (величина дохода), ден. ед. Представленная выше формула называется формулой простых процентов, а величину I можно определить как процентный доход, или процентные деньги (проценты). В практической работе банки, коммерческие организации, финансовые институты и т.п. используют различные способы изменения числа дней ссуды (t) и продолжительности года ( временной базыдля расчета процентов) в днях (К).В зависимости от того, как определяются величины t и К– точно, или приблизительно применяются следующие варианты («практики», «системы») начисления простых процентов. 1. Точные проценты с фактическим числом дней ссуды(так называемая «английская» практика).Этот вариант дает самые точные результаты и применяется многими центральными и крупными коммерческими банками мира. В этом случае K=365 дням, а в месяцах 28, 29, 30 и 31 день. 2. Обыкновенные проценты с точным числом дней ссуды(так называемая «французская»практика или банковский метод).Этот вариант дает несколько больший результат, чем применение точных процентов.Так, если число дней ссуды превышает 360, то данный способ измерения времени приводит к тому, что сумма начисленных процентов будет больше, чем предусматривается годовой ставкой. Например, при t = 363 дням, n=363:З60=1,0083, а множитель наращения за этот период будет равен: 1+1,0083*i. 3.Обыкновенные проценты с приближенным числом днейссуды («германская»практика). Подсчет числа дней в этом варианте базируется на годе в 360 дней и месяцах по 30 дней. Поскольку точное число дней ссуды в большинстве случаев больше приближенного, то проценты с точным числом дней обычно больше, чем с приближенным, a следовательно, и наращенная сумма по процентам с точным числом дней обычно выше. Наращение суммы в случае изменения простой процентной ставки в течение срока ссуды.На практике часто встречается ситуация, когда кредитные договоры (соглашения) предусматривают изменение процентной ставки в течение срока ссуды (например, в связи с изменением ставки рефинансирования; желанием банка учесть темп инфляции и т. д.). При этом годовая ставка процентов, указанная в кредитном договоре, носит название номинальной.В этом случае наращенная сумма будет исчисляться следующим образом:

где it, – ставка простых процентов в периоде t; t=l,2,...,m; ед.; nt, – продолжительность периода; т – число периодов, ед. Наращение суммы при реинвестировании.В целях повышения заинтересованности вкладчиков и быстрого привлечения дополнительных денежных средств, например, в кратко- и среднесрочные депозиты, банки и финансовые компании могут предлагать производить своим клиентам неоднократное наращение вложенной суммы в пределах общего срока займа, т.е. реинвестировать ее. Иными словами, реинвестирование предполагает присоединение начисленных процентов к исходной (первоначальной) сумме и начисление процентов уже на возросшую сумму, и так несколько раз за период.При таком реинвестировании наращенная сумма рассчитывается по формуле:

где n1,n2,...nt – продолжительность периодов наращения, лет; причем i1, i2, … it, – ставки реинвестирования, ед. В частном случае, когда

где m – число операций реинвестирования, ед. Пример 1.1. На сумму вклада в размере 50 тыс. р. в течение месяца начисляются простые проценты по ставке 24% годовых. Какова будет наращенная сумма, если эта операция будет повторена в течение 6 мес. текущего года (т.е. при реинвестировании этой суммы шесть раз) при расчете точных процентов с фактическим числом дней ссуды с 1 -го марта? Решение. По условиям примера Р = 50 тыс. р.; i = 0,24. Точное число дней не високосного года, начиная с марта и заканчивая августом составит: 31+30+31+30+31->-31=184 дня. По формуле

Пример 1.2. Потенциальный клиент ряда надежных и расположенных в пределах его пешеходной доступности банков города имеет временно свободные денежные средства в размере 10 тыс. р. и хотел бы поместить их на депозитный счет сроком на 1 год. Первый банк (банк А) предлагает ему сделать вклад на условиях ежеквартального начисления по ставке 20% годовых и капитализации (реинвестирования) процентов. Второй банк (банк Б) на следующих условиях: начисление на вклад по ставке 24% годовых дважды в год с капитализацией процентов. Банк В предлагает ежемесячное начисление процентов по ставке 20% годовых и капитализацией начисленных процентов. И, наконец, банк Г предлагает сделать вклад на условиях начисления 25% годовых без капитализации процентов и начисления их в конце срока вклада. В каком из банков вкладчик может получить наибольшую сумму по окончании срока договора? Решение. По условиям примера Р = 10тыс. р.; i1 = 20%; i2 = 24%; i3 = 20%; i4 = 25%. Учитывая, что начисление процентов происходит ежеквартально, по полугодиям и ежемесячно с капитализацией, и только в банке Г – в конце года (без реинвестирования), по формуле

Наращенная сумма при вкладах в конце и в начале каждого года. Довольно часто по условиям договоров вклада депозитных договоров банки предусматривают возможность довложения определенной (часто – не выше первоначальной) денежной суммы. В случае если вклады делаются в конце каждого года, то наращенная сумма составит:

где m – число вкладов, ед.; D – величина вклада, ден. ед. Если вклады по своей величине равны, т.е. D1=D2=D3=Dm, То формулу можно записать так: или, учитывая, что можно окончательно написать: Очевидно, что наращение по ставке простых процентов в случае, когда довложения делаются в начале года, существенно выгоднее по сравнению в довложениями в конце года.Это происходит потому, что в первом случае увеличивается на один год наращения. Расчет суммы необходимого депозита при ежегодных выплатах. Довольно часто (особенно при работе с клиентами – пенсионерами, со вкладами на несовершеннолетних и т.п.) работники банка, работающие со вкладами населения, сталкиваются с задачей определения необходимой первоначальной суммы вклада (депозита) клиента, который смог бы обеспечить ему определенные ежегодные выплаты в течении n лет по заранее оговоренной ставке процентов. В общем случае эта задача сводится к решению задачи определения «вечной» ренты, которая подробно будет рассмотрена ниже. Сейчас же рассмотрим ее решение исходя из тех знаний, которые мы уже имеем. Используя формулу

где Р1,Р2,…,Рn – определенные ежегодные выплаты, ден, ед.; п – время выплат, лет. При условии равенства ежегодных выплат, т.е. при P1 =P2 = Р3 = Рn формулу можно преобразовать в выражение следующего вида:

Для приближенных, оценочных расчетов величины первоначального вклада можно использовать примерное равенство выражений:

Пример 1.3. Рассчитать необходимую первоначальную величину депозита клиента для того, чтобы он имел возможность ежегодно в течении 5 лет получать со своего счета в банке сумму в размере 6 тыс. руб. при начислении простой процентной ставки, равной 30% годовых. Решение По условиям примера Р=6 тыс. руб.; in=30%; n=5 лет. Используя формулу

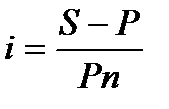

Расчет по формуле

Расхождение по сравнению с результатом, полученным по первой формуле, равно – 0,046 тыс. руб., или менее 0,3%. Как видим, расчет по второй формуле дает вполне приемлемый результат. Расчет срока ссуды и уровня процентной ставки.При подготовке обоснования для получения ссуды и расчета ее эффективности возникает задача определения срока ссуды и уровня процентной ставки при имеющихся прочих условиях. В этом случае срок ссуды может быть определен как в годах, так и в днях: в годах в днях Соответственно и размер процентной ставки может быть определен при исчислений срока ссуды в годах как: а при исчислении срока ссуды в днях так: Наращение и равномерная выплата процентов в потребительском кредите. В потребительском кредите, т.е. кредите, как правило, на личные нужды для приобретения товаров (или услуг) проценты начисляются на всю сумму кредита и присоединяются к основному долгу чаще всего уже в момент открытия кредита. Такой подход называется разовым начислением процентов, апогашение долга с процентами в этом случае производится обычно равными суммами на протяжении всего срока кредита. Наращенная сумма долга при таком подходе рассчитывается по формуле

где т – число погасительных платежей по кредиту в году, ед. Заметим, что в связи с тем, что проценты начисляются на первоначальную сумму долга, а фактическая его величина постоянно уменьшается со временем, действительная процентная ставка (по фактически использованному кредиту) оказывается заметно выше, чем ставка по первоначальным договорным условиям. Вопросы для самопроверки: 1. Что является предметов финансовой математики? 2. Какую роль играет время в финансовых расчетах? 3. Перечислите виды процентных ставок. 4. Что такое наращенная сумма? 5. Что такое дисконтирование? 6. Как определяется величина процентной ставки? 7. Как рассчитывается срок ссуды.

|

||||

|

|

Последнее изменение этой страницы: 2016-12-16; просмотров: 725; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.16 (0.013 с.) |

,

, ,

, ,

, лет;

лет; ,

, (общий срок сделки);

(общий срок сделки); и

и  , т.е. когда периоды начисления и ставки процентов равны формула принимает

, т.е. когда периоды начисления и ставки процентов равны формула принимает ,

,

получим (тыс. р.):

получим (тыс. р.): ;

; ;

; ;

; .

. ,

, ,

, ,

, .

. ,

, .

. .

. .

. .

. ;

; .

. ,

, .

. ,

,