Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Cмета затрат на производство и реализацию продукции:назначение и формированиеСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

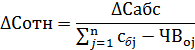

Смета затрат на производство обеспечивает связь плана по себестоимости со всеми разделами плана организации (производство и реализация продукции, техническое развитие, финансовый план, план по труду и заработной плате, по материально-техническому обеспечению, инвестиционный план). Затраты называются экономическими элементами, если они однородны по своему экономическому содержанию независимо от места осуществления и назначения. В соответствии с Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), группировка затрат содержит следующие экономические элементы: 1) Материальные затраты (за вычетом стоимости возвратных отходов) отражают стоимость сырья, материалов, комплектующих изделий и полуфабрикатов; топлива и энергии всех видов; природного сырья; работ и услуг производственного характера, выполнен-ных на сторону. 2) Амортизация основных фондов отражает все амортизационные отчисления на полное восстановление основных производственных фондов, исходя из их балансовой стоимости и установленных норм, включая и ускоренную амортизацию их активной части, а также амортизационные отчисления по объектам лизинга в течение срока действия договора лизинга в размерах и в периоды, установленные договором лизинга. 3) Расходы на оплату труда отражают выплаты по заработной плате, исчисленные в соответствии с применяемыми в организации формами и системами оплаты труда, включая стимулирующие и компенсирующие выплаты. 4) Отчисления на социальные нужды – обязательные отчисления по установленным законодательством нормам. 5) Прочие затраты, к которым относятся все другие затраты, не вошедшие в ранее перечисленные элементы затрат: А) налоги, сборы, отчисления в бюджетные и внебюджетные фонды, относимые на себестоимость продукции; Б) страховые взносы по видам обязательного страхования; В) плата по процентам за краткосрочные ссуды банков в пределах законодательно установленных ставок (кроме процентов по пролонгированным и отсроченным кредитам); Г) оплата услуг связи, вычислительных центров, банков, связанных с обслуживанием предприятия; Д) плата за подготовку и переподготовку кадров; Е) расходы на рекламу; Ж) плата сторонним организациям за пожарную и сторожевую охрану; З) другие затраты в пределах законодательно установленных норм. 7.3. Разработка плановой калькуляции. Методы калькулирования себестоимости продукции Расчет себестоимости единицы продукции (работ, услуг) в действующей практике называется калькулированием, а документ, в котором оформляется этот расчет – калькуляцией. Объект калькулирования – это вид продукции (работ, услуг), на единицу которой определяется себестоимость. Объектами калькулирования может быть готовая продукция, заказ, услуги, узел, деталь и др. В организациях промышленности применяют различные методы калькулирования себестоимости продукции. Метод прямого счета – метод калькулирования себестоимости продукции, при котором издержки на единицу продукции определяются путем деления общей суммы издержек на количество выработанной продукции (применяется в организациях, производящих однородную продукцию). Нормативный метод базируется на нормах и нормативах использования материальных и трудовых ресурсов, пригоден для разработки калькуляций на новые виды продукции. При коэффициентном методе (его иногда называют методом распределения затрат) все затраты распределяются между полученными продуктами пропорционально экономически обоснованным коэффициентам. При этом один из продуктов принимается за условную единицу с коэффициентом, равным единице, а остальные приравниваются к нему по переводному коэффициенту, учитывающему какой-либо признак. Метод исключения затрат состоит в том, что из всей продукции, полученной в результате комплексной переработки сырья, один ее вид считается основным, остальные – побочными. Из общих затрат на переработку сырья исключают стоимость побочной продукции, а оставшуюся после исключения сумму относят на издержки по основной продукции. Комбинированный метод сочетает два указанных выше метода. Метод исключения затрат и коэффициентный метод используются в комплексных производствах, где из одного сырья в едином технологическом процессе получают несколько разнородных видов продукции (нефтеперерабатывающее, коксохимическое, мясомолочное производство). Наиболее распространенным и точным методом определения себестоимости продукции является расчетно-аналитический метод, т.е. расчет по калькуляционным статьям. 7.4. Планирование себестоимости: методы, порядок расчета плановых показателей Целью планирования себестоимости продукции является определение оптимального уровня затрат на изготовление и сбыт продукции высокого качества при рациональном использовании материальных и трудовых ресурсов. План по себестоимости продукции необходимо разрабатывать на основе прогрессивных норм расхода живого и овеществленного труда, денежных затрат. Он должен быть связан с планом производства и реализации продукции, планом по труду, прибыли, снабжению, повышению эффективности производства. Важнейшие качественные показатели плана по себестоимости продукции: А) себестоимость товарной и реализованной продукции; Б) себестоимость единицы важнейших видов продукции; В) затраты на 1 р. товарной продукции; Г) процент снижения себестоимости по технико-экономическим факторам; Д) процент снижения себестоимости сравнимой товарной продукции. Источники снижения себестоимости – это затраты, за счет экономии которых может быть снижена себестоимость продукции: А) снижение расхода сырья, материалов, топлива и энергии на единицу продукции; Б) уменьшение размера амортизационных отчислений, приходящихся на единицу продукции; В) снижение расхода заработной платы на единицу продукции; Г) сокращение административно-управленческих расходов; Д) ликвидация непроизводительных расходов и потерь. К факторам снижения себестоимости продукции относятся: 1. Внутрипроизводственные факторы (зависят от деятельности предприятия): А) повышение технического уровня производства; Б) улучшение организации производства и труда; В) изменение объема и структуры продукции; Г) улучшение использования природных ресурсов; – ввод и освоение новых производств. 2. Внепроизводственные факторы (не зависят от деятельности предприятия): А) изменение норм амортизации; Б) изменение ставок платы за ресурсы; В) отчисления на социальное страхование; Г) изменение тарифов на электроэнергию, грузоперевозки; Д) изменение цен на сырье, материалы и др. В ходе планирования себестоимости рассчитываются следующие показатели. Абсолютное снижение себестоимости сравнимой товарной продукции (∆Сабс) рассчитывается по формуле:

где Coj– себестоимость j-го изделия в отчетный период; Boj– выпуск j-го вида продукции в отчетный период; Сбj– себестоимость j-го изделия в базисный период. Относительное снижение себестоимости сравнимой товарной продукции (∆Сотн) рассчитывается по формуле:

Снижение издержек за счет изменения трудовых затрат рассчитывается по формуле:

где Iзп– индекс изменения заработной платы; Iпт– индекс изменения производительности труда; Yзп– удельный вес заработной платы производительных рабочих в издержках предприятия, %. Снижение издержек за счет изменения прямых материальных затрат можно рассчитать по формуле: Смз= (1 – Iнр× Iц) * Ум* 100%, где Iнр– индекс изменения норм расхода сырья и материалов; Iц– индекс изменения цен на сырье и материалы; Ум– удельный вес стоимости сырья и материалов в издержках организации, %. Снижение издержек при увеличении объема производства и изменении доли постоянных затрат на единицу продукции можно выразить формулой:

где Iп– индекс изменения постоянных затрат; Iо– индекс изменения объема производства; Уп– удельный вес постоянных затрат I в издержках организации, %.

|

|||||

|

|

Последнее изменение этой страницы: 2016-12-27; просмотров: 616; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.122.20 (0.009 с.) |