Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организационная структура предприятия «Мыльные истории»Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Для данного проекта выбрана линейная организационная структура, которая представлена на рисунке

варщик продавец-консультант помощник упаковщик уборщица

Рис.4 Организационная структура предприятия

Кадровый состав Для небольшого предприятия необходимы высококвалифицированные работники, знающие систему мыловарения, поскольку создаваемое предприятие будет ориентироваться на высоком качестве изготавливаемой продукции. Численность работников предприятия по производству мыла ручной работы «Мыльные истории» в первый год составляет 13 человек. Штатное расписание создаваемого предприятия представлено табл. Таблица 6.1 Штатное расписание

Таким образом, годовой фонд оплаты труда составляет 1280400 руб.

Юридические аспекты Перечень разрешительных нормативов и актов Необходимые документы для сертификации мыла ручной работы: 1.Свидетельство о государственной регистрации ОГРН, свидетельство о постановке на учет в налоговый орган ИНН, коды статистики; 2.Нормативно-техническая документация на выпускаемую продукцию (ТУ); 3.Договор аренды производственных площадей или документ, подтверждающий право собственности; 4.Разрешение СЭС на производство мыла; 5.Сертификаты на используемые материалы; 6.Реквизиты компании; 7. Заключение УГПС (пожарная служба); В настоящее время существенную сложность при открытии магазина мыла представляют санитарно-эпидемиологические и разрешительные документы. В частности, потребуется получить следующие виды документов: - санитарно-эпидемиологическое заключение – оформляется на конкретный отчетный срок сотрудниками Роспотребнадзора, фиксирует соответствие конкретных помещений предприятия существующим правилам и нормам, которые распространяются для обозначенного рода предприятий; - разрешение на размещение от специалистов Роспотребнадзора – такой документ дает право на старт деятельности объекта; - программа производственно-санитарного контроля, при помощи которой можно обеспечить соблюдение на объекте реализацию санитарных норм и правил; - договоры о выполнении дезинфекции, дезинсекции и дератизации– данные документы для магазина мыла предполагают реализацию санитарно-эпидемиологических мероприятий по уничтожению патогенных микроорганизмов, грызунов и насекомых; - договор на проведение систематической дезинфекции и очистки систем вентиляции и кондиционирования; - нормативные документы на магазин мыла; - договоры о выполнении вывоза твердого бытового мусора и иных отходов; - иная документация для открытия магазина мыла. 6.4 Календарный план выполнения работ Таблица 6.2 Календарный план выполнения работ по проекту

На основе данной таблицы можно сделать вывод, что на разработку проекта и подготовку к производственному процессу уйдет 6 месяцев. За это время осуществляется разработка проекта, заключение необходимых договоров и документов, закупка необходимого сырья и оборудования и производится набор персонала. Экономический срок жизни проекта составляет 5 лет. За это время предприятие будет осуществлять производственную и реализационную деятельность. Также планируется развивать и расширять номенклатуру и ассортимент.

7 Финансовый план Система налогообложения Существующее российское налоговое законодательство предлагает индивидуальным предпринимателям два режима налогообложения: традиционный и упрощенный. 1. Традиционный режим налогообложения индивидуальных предпринимателей включает: полный перечень налогов, уплачиваемых предпринимателем как налогоплательщиком, так и налоговым агентом. 2. Специальный режим налогообложения – УСН и ЕНВД Единый налог на вмененный доход – режим, применяемый для отдельных видов деятельности и устанавливаемый на территории субъекта РФ решением территориального органа исполнительной власти. Упрощенная система налогообложения – специальный налоговый режим, применяемый на территории РФ с 2003 года. Существует два его вида, отличающиеся объектом и ставкой налогообложения – доходы и доходы, уменьшенные на величину расходов. Объектом налогообложения могут быть: - доходы (ставка налога 6%); - доходы, уменьшенные на величину расходов (на территории Псковской области действует льготная налоговая ставка - 5%). При применении УСН, сумма начисленного налога должна быть уменьшена на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемую за тот же период, при этом сумма налога не может быть уменьшена более чем на 50%. Применение УСНО позволяет не уплачивать следующие налоги: · Налог на прибыль организаций; · НДС; · Налог на имущество организаций. Уплата всех перечисленных выше налогов заменяется уплатой одного налога, рассчитываемого с суммы доходов. В соответствии с Налоговым кодексом РФ для проектируемого предприятия выбрана упрощенная система налогообложения УСН (доходы). Условия перехода и применения УСН: ü средняя численность работающих не должна превышать 100 человек (в нашем случае на предприятии будут работать 13 человек); ü доходы за год – не превышают 60 млн.руб. (с 01.10.2010 г. до 01.01.2013 г.) (планируемая выручка предприятия составляет 2911440 руб.); ü балансовая стоимость основных средств и нематериальных активов не превышает 100 млн.руб.; ü не менее 75% уставного капитала принадлежит физическим лицам (за исключением случаев, предусмотренных законодательством); За первый месяц начислен налог: 311940*6%=18716,4 руб. Предельная сумма вычета: 18716,4*0,5=9358,2. Таким образом, налог за первый месяц составил 9358,2 руб. 1. Объект – доход-расход. Налоговая ставка - 5%. За налоговую базу берется доходы, уменьшенные на величину расхода. Таким образом: за первый месяц начислен налог: (311940-293360,4)*5%=928,98руб. Если объектом налогообложения являются доходы минус расходы, то в случае, если по итогам года сумма исчисленного налога меньше 1 % от полученных за год доходов, вместо уплаты этого налога необходимо уплатить минимальный налог в размере 1 % от фактически полученных доходов. 311940*1%= 31194 Так как 928,98 руб. меньше, чем минимальная сумма налога, то уплачивается 31194руб. Т.к9358,2 > 31194 можно сделать вывод, что предприятию выгоднее использовать в качестве объекта налогообложения доход-расход. План себестоимости Таблица 7.1

План инвестиций

Таблица 7.2 План доходов и расходов

План доходов и расходов за первый год деятельности предприятия Таблица 7.3 План доходов и расходов за 2ой – 5ый годы деятельности предприятия Таблица 7.4

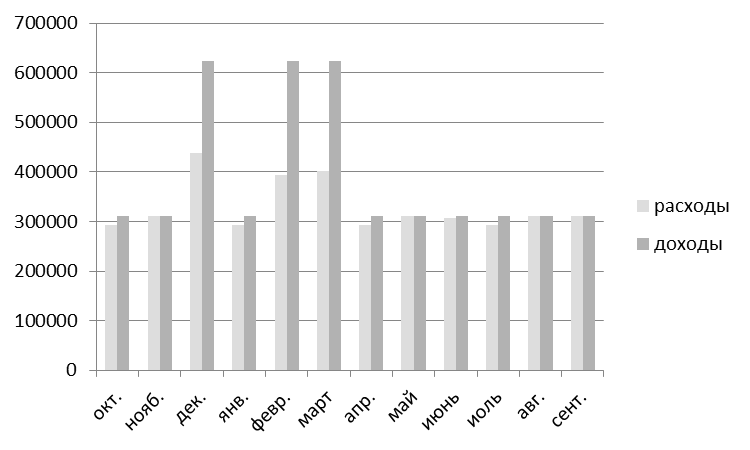

Чистый доход за весь период деятельности предприятия составил 9742153,8 руб Для более наглядного представления операционной деятельности создаваемого предприятия, рассмотрим доходы и расходы на следующих графиках.

Рис. Диаграмма доходов и расходов на первый год операционной деятельности

Рис. Диаграмма доходов и расходов на 2й-5й года операционной деятельности План денежных средств

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-20; просмотров: 589; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.109.101 (0.012 с.) |