Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кэш-флоу проекта на первый год деятельностиСодержание книги Поиск на нашем сайте

Таблица 7.5

ИКэш-Флоу проекта на 2й – 5й год деятельности Таблица 7.6

7.6 Кредитный план Таблица 7.7

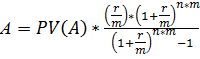

Ежегодный платеж по кредиту рассчитывается по формуле:

А - ежемесячный платеж, PV(A) – текущая стоимость аннуитета (205340 руб.) r – процентная ставка (16%) n – число лет (4 года) m – количество начислений в год (квартал) Таким образом, переплата составила: 76616,46 руб.

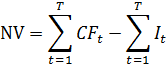

Оценка эффективности проекта Показатели эффективности: 1) NV – чистый доход

СFt – значение чистого денежного потока на шаге расчета t, руб.; It – значение инвестиционных затрат для шага расчета t, руб.; T – горизонт расчета проекта, лет;

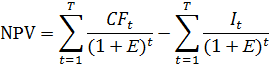

1) NPV – чистая текущая стоимость

где СFt – значение чистого денежного потока на шаге расчета t, руб.; It – значение инвестиционных затрат для шага расчета t, руб.; T – горизонт расчета проекта, лет; Е – значение нормы дисконта.

Проект считается выгодным, поскольку его чистая текущая стоимость (чистый дисконтируемый доход) составляет 5113768,6 руб. 1) PP – простой срок окупаемости Нелинейный способ А) находят целое число периодов, за которое накопленная сумма денежных поступлений становится наиболее близкой к сумме инвестиций, но не превосходит ее; Б) находят непокрытый остаток, как разницу между суммой инвестиций и суммой накопленных денежных поступлений; В) Непокрытый остаток делится на величину денежных поступлений следующего периода. СF1=719540,8 >410680, проект окупится 18579,6+957,32+185382,05+18579,6=223498,6 223498,6<410680 1 мес.+ 2 мес.+ 3мес+4мес.+ 187181,4/410680=4,5 мес.

Простой срок окупаемости проекта составляет 4,5 месяца – это время, требуемое для того, чтобы доходы от инвестиционного проекта стали равны первоначальным вложениям в данный проект. 4) PB – дисконтируемый срок окупаемости

где СFt – значение чистого денежного потока на шаге расчета t, руб.; It – значение инвестиционных затрат для шага расчета t, руб.; T – горизонт расчета проекта, лет; Е – значение нормы дисконта.

Анализ чувствительности проекта Проанализируем чувствительность показателей PP и PВ проекта к изменению значения цены на 20%. Найдем значения PP и PВ при увеличении цены на 20%. СF1= 1868763,384 >410680, проект окупится 96453 + 78830,72 = 175283,7 175283,7<410680 1 мес.+ 2 мес+ 235396,3/410680=2,5 мес.

Вывод: при увеличении цены на 20% простой срок окупаемости проекта сократится на 2 месяца и составит 2,5 месяца, а дисконтируемый срок окупаемости сократится на 3 месяца и составит 3 месяца. Найдем значение PP и PB при уменьшении цены на 20%. СF1=-182481< СF1+СF2= 1 116 040>410680 Простой срок окупаемости составит 1,5 года.

Вывод: при уменьшении цены на 20% срок окупаемости проекта увеличится на 1 год и составит 1,5 года, а дисконтируемый срок окупаемости увеличится на 6 месяцев и составит 1 год. Тем не менее, срок окупаемости в обоих случаях не превысит горизонт расчета, что говорит о том, что колебания цены не оказывают значительного влияния на эффективность проекта. Заключение В данном курсовом проекте был составлен бизнес-план создания предприятия по производству мыла ручной работы «Мыльные истории». В курсовом проекте был проведен анализ отрасли, который показал, что она является привлекательной. Также был разработан план маркетинга для данного предприятия, включающий выбор маркетинговой стратегии. Был разработан производственный план, который включал расчет производственной мощности предприятия, планирование издержек, численности персонала и заработной платы, материально-технического обеспечения, амортизации, годовой производственной программы и планирование себестоимости продукции. В разделе организационный план было обосновано месторасположения и структуры. Кроме этого был разработан календарный план выполнения работ. Был разработан финансовый план предприятия, в котором были разработаны различные разделы финансового плана и рассчитаны основные показатели. По данным показателям можно сделать вывод, что создание этого предприятия выгодно для инвесторов и имеет небольшой срок окупаемости. В целом, рассчитанный проект показал эффективность идеи создания этого предприятия. Эта идея может быть осуществлена на практике.

Список использованной литературы 1. Бахотский В.В. Маркетинг.Курсовое проектирование. Методические указания по выполнению курсовой работы подисциплине «Маркетинг». – Псков: Издательство ППИ, 2008.– 53 с. 2. Бочаров В.В. Инвестиции: Учебник для вузов. 2-е изд. – СПб.: Питер, 2008. – 384 с. 3. Войку И.П. Бизнес-планирование и инвестиции. Методическое пособие. – Псков: Издательство ППИ, 2011. – 180 с. 4. Задорожный А., Маюринкова Л. Характеристика отечественного рынка мороженого// Практический маркетинг. – 2007. - №4. – 46-49. 5. Инвестиции: учеб.пособие / Е.Р. Орлова. – 4-е изд., испр. И доп.– Москва: Омега-Л, 2007. – 235 с.:табл.- (Библиотека высшей школы) 6. Котлер Маркетинг менеджмент. / Ф. Котлер. – СПб.: Питер, 2003. 7. Ламбен Жан-Жак. Менеджмент, ориентированный на рынок/ Перев. с англ. под ред. В.Б. Колчанова. - СПб.: Питер, 2004. 8. Налоговый Кодекс Российской Федерации [Электронный ресурс]: Федер.закон:[принят Гос.Думой 31 июля 1998 г.] 9. Псковский статистический ежегодник. 2010: Cтат. сб.. П86 / Псковстат - П., 2010. 10. Российский статистический ежегодник. 2010: Стат.сб./Росстат. - Р76 М., 2010. – 813 с. 11. Семеркова Л. Н. Методические указания к выполнению курсовой работы для студентов ФЭУ, обучающихся по специальностям 161500 «Маркетинг», и слушателей Президентской программы подготовки управленческих кадров. – Пенза: ИИЦ ПГУ, 2004. 12. Холл Д., Стэмп Дж. Правила маркетинга Procter & Gamble/ Пер. с англ. С. Прошакова. – М.: ООО «Издательство «РОСМЭН-ПРЕСС», 2004. – 271 с. 13. www.gks.ru (Сайт Государственного комитета статистики России)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-20; просмотров: 242; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.189.170.227 (0.007 с.) |

, где:

, где:

– 410680 = 9331473,8 руб.

– 410680 = 9331473,8 руб.

5113768,6

5113768,6

0,062726 т.е дисконтированный срок окупаемости составит 6 месяцев.

0,062726 т.е дисконтированный срок окупаемости составит 6 месяцев. 0,03

0,03

0,12= 1 год

0,12= 1 год