Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Уплата налогов строительной организацийСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Билет 1. Основные положения определения эффективности инвестиций Определение эффективности инвестиций определяется на основе методических рекомендаций по оценке эффективности инвестиционный проектов. Инвестиционный проект – это система проектных организационно-правовых и расчетно-финансовых документов, необходимых дл осуществления комплекса каких-либо действий, обеспечивающих достижение определенных экономических результатов. Разработка и реализация инвестиционного проекта включает следующие этапы: 1. Формирование инвестиционного замысла 2. Исследование инвестиционных возможностей 3. Разработка технико-экономического обоснования проекта с обязательной оценкой его эффективности 4. Подготовка контрактной документации по выбору ген.проектирвщика 5. Разработка проектной документации 6. Строительство объекта 7. Эксплуатация объекта 8. Ликвидация объекта Методические рекомендации оценивают следующие виды эффективности: 1. Эффективность проекта в целом 2. Эффективность участия в проекте Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных его участников и поисков источников его финансирования. Она включает: 1. Общественную эффективность проекта 2. Коммерческую эффективность проекта Показатели общественной эффективности учитывают социально-экономические последствия осуществления инвестиционного проекта для общества в целом. Показатели коммерческой эффективности учитывают финансовые последствия его осуществления для участника, реализующего инвестиционный проект в предположении, что он производит все необходимые для реализации проекта затраты и пользуется его результатами. Показатели эффективности проекта в целом характеризуют с экономической точки зрения технические, технологические и организационные решения проекта. Эффективность участия в проекте включает: 1. Эффективность участия предприятий в проекте, т.е. определяет эффективность реализации инвестиционного проекта для предприятий-участников. 2. Эффективность инвестирования в акции предприятия, т.е. определяется эффективность акционеров для акционерных предприятий-участников инвестиционного проекта. 3. Эффективность участия в проекте структур более высокого уровня по отношению к предприятиям-участникам инвестиционного проекта, а именно: - региональная и народно-хозяйственная эффективность - отраслевая эффективность - бюджетная эффективность

Уплата налогов строительной организаций 1. НДС (косвенный налог) – 18% от стоимости выполненных СМР – обеспечивает около 40% всех поступлений в бюджет РФ. 2. Налог на прибыль (прямой налог) – 20%, из которых 2% - в федеральный бюджет, 18% - в бюджет субъектов РФ. Объект налогообложения – валовая прибыль или прибыль до налогообложения, полученная от реализации СМР и доходов от прочих операций, уменьшенная на сумму расходов по этим операциям. Если в отчетном периоде налогоплательщиком получен убыток, то налоговая база принимается равной нулю. 3. Налог на имущество – 2%. Объект налогообложения – основные средства, нематериальные активы. Основные средства и нематериальные активы учитываются по остаточной стоимости. 4. Страховые взносы в государственные внебюджетные фонды. Налоговая база – зарплата всех работников, а также материальная выгода от предоставленных работнику материальных, социальных или иных благ. в ФСС (федеральный фонд страхования) – 2,9% в ПФР (пенсионный фонд россии) – 26% в ФФОМС (федеральный фонд обязательного мед страхования) – 2,1% в ТФОМС – 3% Итого – 34% от ФОТ.

Билет Амортизация основных фондов для целей налогообложения Для целей налогового учета – основные фонды распределяются на 10 амортизационных групп в соответствии со сроками полезного их использования (согласно постановления №1 от 1янв. 2002г). 1 группа – Срок полезного использования (СПИ) от 1 года до 2 лет включительно; 2 группа – СПИ от 2 до 3 лет включительно. 3 группа – СПИ от 3 до 5 лет включительно; 4группа – СПИ от 5 до 7 лет включительно; 5группа –СПИ свыше 7 – 10лет; 6группа – СПИ свыше 10 – 15 лет; 7группа – СПИ свыше 15-20 лет; 8 группа– СПИ свыше 20-25лет; 9 группа– СПИ свыше 25 – 30лет; 10 группа– СПИ свыше 30 лет; Для целей налогообложения амортизация исчисляется линейным и не линейным способом. Для ОФ, входящих в 8,9, 10 группы начисление амортизации только линейным способом. По остальным ОС налогоплательщик выбирает самостоятельно метод начисления амортизации. Начисление амортизации осуществляется в соответствии с нормой амортизации. Для определения соответствующего вида ОФ исходя из его СПИ. При линейном методе начисления амортизации норма амортизации по каждому виду ОФ, введенных после 01.01.2002г, определяется: К = (1/n)100% К – норма амортизации в %, n – срок полезного использования данного вида ОС;

Введенных до 1.01.2002 г.: К = (1/(n-n’))100% n’ – фактический срок использования данных ОС с даты ввода в эксплуатацию до 1.01.2002г. При применении нелинейного метода норма амортизации определяется так же для возведенных после 1.01.2002г: К=(2/n)100% И введенных до 1.01.2002: К=(2/(n-n’))100% Как для линейного, так и для нелинейного метода сумма, начисленная за 1 месяц амортизации, определяется как произведение остаточной стоимости на норму амортизации, исчисленной исходя из оставшегося срока полезного использования ОФ. Амортизационные отчисления производятся ежемесячно по всем видам ОФ, числившихся на балансе строительной организации. По Основным фондам, находящимся в ремонте или неиспользованных по каким-либо причинам, амортизация начисляется в общем порядке.

Билет Определение размеров амортизации для целей бухучета Годовая сумма амортизации определяется: 1. Линейным методом При линейном способе годовая сумма амортизации исчисляется исходя из первоначальной стоимости (восстановительной стоимости) ОФ и норма амортизации исчисляется исходя из срока их использования. 2. Методом уменьшаемого остатка Годовой размер амортизационных отчислений определяется исходя из остаточной стоимости ОФ на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования ОФ, умноженного на коэффициент не более 3. 3. Методом списания стоимости по сумме чисел лет срока полезного использования – исходя из первоначальной стоимости ОФ, умноженной на коэффициент, в числителе которого указывается число лет, оставшихся до конца срока их полезного использования, а в знаменателе – сумма чисел лет срока полезного использования. 4. Способом списания стоимости, пропорционально объему продукции, работ – начисление АМО производится исходя из натурального показателя объема продукции (в отчётном периоде и соотношение первоначальной стоимости ОФ и предполагаемого объёма работ за весь срок полезного использования ОФ. В течение отчетного года АМО объектов ОС начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы. По ОС, используемым в организации с сезонным характером производства, годовая сумма АМО по ОС начисляется равномерно в течение периода работа организации в отчетном году. Начисление АМО по ОФ начинается с первого числа месяца, следующего за месяцем принятия этого вида ОФ бух.учета. Начисление АМО прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости данного вида ОФ, либо списания их с бух.учета. Суммы начисленной амортизации по ОФ отражаются в бух.учете путем накопления на соответствующем отдельном счете.

Билет Классификация налогов 1. По способу взимания: а) прямые налоги – взимаются непосредственно с доходов, прибыли и имущества строительных организаций: - налог на прибыль; - налог на доходы физических лиц; - земельный, транспортный налоги; - и др. б) косвенные налоги – относятся к товарообороту (услугам), устанавливаются в виде надбавки к цене или тарифу: - НДС; - акцизы - таможенные пошлины; 2. По объектам налогообложения а) стоимость реализованных СМР (НДС); б) налогооблагаемая прибыль (налог на прибыль); в)имущество строительных организаций (налог на имущество); д) участие строительных организаций в уставных капиталах других организаций, доходы от операций на рынке ценных бумаг (налог на доходы от капиталов); е) доходы работников строительных организаций (налог на доходы физических лиц). 3. По срокам уплаты: а) срочные налоги – уплачиваются к определенному сроку; б) периодично-календарные налоги – декадные, ежемесячные, ежеквартальные, полугодовые, годовые. 4. По характеру отражения в бух.учете: а) относимые на себестоимость СМР (земельный налог, страховые взносы) б) уменьшающие финансовые результат до уплаты налога на прибыль (налог на имущество). в) уплачиваемый за счет налогооблагаемой прибыли (налог на прибыль); г) включаемые в цену строительной продукции (НДС, таможенные пошлины). д) удерживаемые из доходов работников (НДФЛ). 5. По иерархическим уровням утверждения: а) федеральные налоги – единые на всей территории страны – зачисляются в бюджеты различных уровней (НДС, акцизы, налог на прибыль, налог на доходы от капитала, налог от доходы физических лиц, страховые взносы, таможенные и гос.пошлины, водный и экологический налоги, налог на добычу полезных ископаемых, сборы за пользование объектами животного мира и водных биологических ресурсов, федеральные лицензионные сборы и др.) б) региональные налоги – устанавливаются субъектами РФ (налог на имущество организаций, транспортный налог, региональные лицензионные сборы и др.). в) местные налоги – устанавливают местные органы власти в соответствии с законодательством РФ (земельный налог, налог на имущество физических лиц, местные лицензионные сборы и др.)

Билет 1. Стадии проектирования и содержание проектной документации Возведение любого объекта осуществляется на основе проекта. Состав и содержание проекта регламентируется постановлением 87 РФ. Проект – это система сформированных целей создаваемого инженерного сооружения или любого другого промышленного объекта или объекта жилищно-гражданского назначения, представленного в виде: · Графических материалов, отражающих архитектурно-панировочные, конструктивные и технологические решения · Расчетно-пояснительной записки, обосновывающей технические возможности строительства объекта, надежность и безопасность работы в конкретной природной среде · Сложной экономической части, определяющей стоимость строительства и обосновывающей целесообразность затрат материально-технических, трудовых и финансовых ресурсов. Проектирование любого объекта осуществляется в несколько этапов: 1 этап. · Назначение объекта строительства · Мощность проектируемого объекта · Номенклатура выпускаемой продукции · Место размещения · Оценка возможностей инвестирования и достижения предполагаемых ТЭП

2этап решает задачи: · Разработка технико-экономического обоснования инвестиций строительства объекта · После утверждения основных ТЭП будущей стройки осуществляется разработка проекта

Разработка проекта может осуществляться: - в 1стадию (техно-рабочий проект) - в 2 стадии (1 стадия – проект, 2 стадия –рабочие чертежи) Состав разделов проектной документации и требования к их содержанию регламентируется постановлением правительства №87 от 16,02,2008г. Проектная документация на объект капитального строительства производственного и непроизводственного назначения состоит из 12 разделов: 1. Пояснительная записка 2. Схема планировочной организации земельного участка 3. Арх. Решения 4. Конструктивные и объемно-планировочные решения 5. Сведения об инженерном оборудовании, о сетях инженерно-технического обеспечения, перечень инженерно-технических мероприятий, содержание технологических решений. 6. ПОС 7. Проект организации работ по сносу и демонтажу объектов капитального строительства 8. Перечень мероприятий по охране окружающей среды 9. Мероприятия по обеспечению пожарной безопасности 10. Мероприятия по обеспечению доступа инвалидов 11. Смета на строительство объекта 12. Иная документация в случаях, предусмотренных федеральным законом Проект проходит экспертизу, в процессе которой проверяется соответствие разработанного проекта выданному техническому заданию на проектирование и постановление правительства №87. На основании утвержденного проекта составляется рабочая документация.

Билет Функции налогов 1. Распределительная функция- позволяет осуществлять формирование финансовых ресурсов в бюджетной системе и внебюджетных фондах 2. Контрольная функция. Обеспечивает контроль за движением финансовых ресурсов, оценивает эффективность налогового механизма и выявляет необходимость внесения изменений в налоговую политику и бюджетную систему 3. Регулирующая функция a) Стимулирующая подфункция реализуется через систему льгот b) Дестимулирующая подфункция заключается в сдерживании развития отдельных сфер предпринимательства c) Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление использованныз ресурсов Налоговая система - взаимосвязанная совокупность действующих в данный момент в государстве условий налогообложений; ее образуют налоги, сборы, пошлины и другие налоговые платежи.

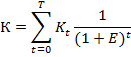

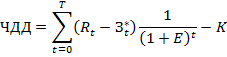

Билет Билет Билет 1. Резервы снижения себестоимости строительной продукции по статьям материалы, з/п, расходы на содержание строительных машин Снижение себестоимости работ характеризует экономию общественного труда и сокращение издержек производства. В практике работы строительных организаций резервы снижения себестоимости работ группируются по статьям затрат (материалы, основная зар.плата, эксплуатация и содержание машин, накладные расходы). 1. Материалы оказывают наибольшее влияние на снижение себестоимости работ, т.к. их величина составляет наибольший удельный вес в составе себестоимости (до 60%) Снижение себестоимости работ по статье «Материалы» может быть достигнуто за счет: - уменьшение количественного расхода материалов (повышение качества работ, складирования и учет материалов, устранение потерь за счет уменьшения убыли) - снижение планово-расчетных цен на материалы (уменьшение величины транспортных расходов, снижение затрат на тару и реквизит, снижение затрат по оплате услуг снабженческо-сбытовых организаций). 2. Основная заработная плата рабочих составляет около 14% общих затрат на производство. Снижение себестоимости работ по статье «Основная зар.плата» достигается за счет: - сокращение фактической трудоемкости работ по сравнению с нормативной - совершенствование организации труда и производства - внедрение механизации и комплексной механизации работ - применение передовых методов труда. 3. Расходы на эксплуатацию и содержание машин (11% в составе себестоимости). Снижение себестоимости работ достигается за счет: - сокращение времени на перебазировку машин с объекта на объект - улучшение учета электроэнергии - сокращение внутрисменных потерь машинного времени, как итог – повышение коэффициента сменности работы машин - уменьшение затрат на ремонтные работы и увеличение продолжительности межремонтного периода. Билет Билет Чистый дисконтируемый доход Определяется как сумма за весь расчетный период, приведенный к начальному шагу по каждому шагу расчетов или как повышение суммарных результатов над суммарными затратами. Если нормы дисконта не меняются, являются постоянными, то чистый дисконтируемый доход определяется:

E = const

Т - горизонт расчета, равный номеру шага расчета, при котором происходит ликвидация объекта

Если ЧДД инвестиционного проекта положителен, то проект является эффективным при данной норме дисконта и может рассматриваться вопрос о его реализации. Чем больше значение ЧДД, тем эффективнее проект. Если ЧДД меньше нуля, то проект не эффективен. На практике часто пользуются формулой для определения ЧДД. Для этого вводят следующие обозначения:

К – сумма дисконтируемых капитальных вложений

Тогда ЧДД определяется:

В этом случае ЧДД выражает разницу между суммой приведенных эффектов и приводимой к тому же моменту времени величиной капитальных вложений.

Билет Срок окупаемости -это минимальный временной интервал от начала осуществления проекта, за пределами которого суммарный эффект становится и в дальнейшем остается положительным. - это период, измеряемый в месяцах, кварталах или годах, начиная с которого первоначальные вложения или затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. Срок окупаемости определятся исходя из условия:

Срок окупаемости также можно вычислить без дисконтированных результатов и затрат, связанных с реализацией инвестиционного проекта. В этом случае срок окупаемости определяется:

К – сумма первоначальных капитальных вложений

Однако при таком расчет инвестору необходимо иметь ввиду, что полученный результат срока окупаемости значительно отличается от реального, т.к. данный подход не учитывает ряд факторов (неравномерность получения дохода при эксплуатации объекта; фактор времени; уровень инфляции). Поэтому срок окупаемости предлагается определять с использованием дисконтированного.При расчете срока окупаемости инвестиционного проекта с дисконтированных ожидаемых результатов и затрат следует учитывать, что при норме дисконта равной внутренней норме доходности (Е=Евн) срок окупаемости инвестиций определяется продолжительностью жизненного цикла объекта. Если Е>Евн. То показатель срока окупаемости теряет смысл. Так как инвестиции в данный проект не оправданы. Если же инвестора устраивает отдача на вкладываемый капитал, то срок окупаемости инвестиционного проекта будет меньше продолжительности жизненного цикла объекта. Е<Евн. Налоги и сборы Налоги и сборы – обязательные платежи, взимаемые государством с хозяйствующих субъектов и с граждан по ставкам, установленным в законодательном порядке. За счет налогов формируется доход госбюджета. Правовая основа налога и сбора различна. Сущность налогов заключается в прямом изъятии государством в свою пользу определенной части валового общественного продукта для формирования бюджета. Сбор – плата государству за право пользования или осуществление деятельности (например, лицензионный сбор). Уплата налогов – одно из условий совершения государством определенных юридически значимых действий в пользу плательщика. Налоги – форма финансовых отношений хозяйствующих субъектов и государства. По каждому налогу в законодательном порядке определены налогоплательщики и элементы налогообложения. Элементами налогообложения являются: - объект налогообложения (имущество, прибыль, доход, стоимость реализованных строительных работ); - налоговая база - представляет собой стоимостную, физическую или иную характеристику объекта налогообложения); - налоговая ставка - величина налоговых начислений на единицу измерении налоговой базы; - налоговый период; - порядок исчисления налога – состоит в том, что строительные организации самостоятельно исчисляют сумму налога, подлежащую к уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот. Уплата налога производится разовым платежом всей суммы налога, либо в ином порядке, предусмотренном в НК РФ; - налоговые льготы и вычеты; - порядок и сроки уплаты налога. В отдельных случаях НК РФ устанавливает специальный налоговый режим, такой как: 1. упрощенная система налогообложения, 2. единый с/х режим, 3. система налогообложения в виде единого налога на вмененный доход. В НК РФ предусмотрены условия, при которых сроки уплаты налогов могут быть изменены, т.е. перенесены на более поздний срок: отсрочка, рассрочка, налоговый кредит, инвестиционный налоговый кредит. Под отсрочкой или рассрочкой понимается изменение срока уплаты налога при наличии оснований, предусмотренных статьей 64 НК РФ на срок от 1 до 6 месяцев с единовременной или поэтапной уплатой суммы задолженности. За отсрочку или рассрочку необходимо заплатить ½ ставки рефинансирования ЦБ РФ. Ставка рефинансирования – это размер процента в годовом исчислении, подлежащий уплате ЦБ РФ за кредиты, предоставленные кредитным организациям. Эти кредиты являются рефинансированием временной нехватки финансовых ресурсов. На сегодня ставка рефинансирования составляет 8,25%.Действует с 3.05.2011г. Налоговый кредит предоставляется на срок от 3 месяцев до 1 года при наличии хотя бы одного из следующих оснований: -причинение ущерба в результате стихийного бедствия; - задержки финансирования из бюджета или оплаты выполненного госзаказа, - при угрозе банкротства в случае единовременной выплаты налога.

Основаниями для предоставления инвестиционного налогового кредита является: - проведение научно-исследовательских, опытно-конструкторских работ либо техническое перевооружение собственного производства - осуществление внедренческой или инновационной деятельности, а также выполнение особо важного заказа по социально-экономическому развитию региона Срок предоставления инвестиционного кредита – от 1года до 5лет. Размер ставки за пользование инвестиционным кредитом – от ½ до ¾ ставки рефинансирования ЦБ РФ. Специальные режимы налогообложений: 1. упрощенная система налогообложения. Одним из условий применения упрощенной системы налогообложения является соблюдение предельного размера дохода по итогам 9 месяцев с того года в котором организация подает заявление о переходе на указанный специальный режим УСН для организаций и индивидуальных предпринимателей принимается наряду с иными режимами налогообложения,предусмотренными законодательством РФ о налогах и сборах Применение УСН предусматривает освобождение организации от уплаты налога на прибыль(учетом п.3 и 4 ст 284 НК РФ),налога на имуществоорганизаций,налога на добавленную стоимость. 2. Единый сельско-хозяйственный налог Система налогообложения для сельхоз производителей применяются наряду с общим режимом налогообложения 3. Единый налог на внешний доход Система, при которой налогоплательщиком устанавливается фиксированная базовая доходность, исходя из которой рассчитывается внешний доход и налог на него. Внешний-значит установленный-конкретная сумма в денежном эквивленте.Этот налог вводится законами РФ и заменяет уплату ряда налогов и сборов.

Билет Билет Билет Билет Билет Билет Билет 1. Содержание бизнес-плана Бизнес-план – документ, обосновывающий экономическую целесообразность строительства объекта, включает результаты изучения рынка, его емкость, степень конкурентности среды, финальных идей и служит основой для получения участка для строительства. Состоит из разделов: 1) Резюме, где определяются основные данные об объекте строительства, прогнозы объемов продаж и получение финансовых результатов 2) Виды товаров и услуг, приводится анализ существующих рынков сбыта и предложения по расширению сферы влияния 3) Конкуренция на рынке сбыта – содержит анализ рыночной конъюнктуры, конкурентов и их стратегий на рынке строительной продукции 4) План маркетинга, содержит цели и стратегии маркетинга, вопросы ценообразования и рекламы 5) План производства – содержит сведения о произв. мощности будущего объекта строительства. Для стротельных организаций – ее мощность, данные об производственных фондах, репутация организаций 6) Организационный план – приводятся данные об организационной структуре подрядной фирмы, о кадровом потенциале. 7) Правовое обеспечение. Для строительных и проектных организаций указывается дата создания, приводятся сведения о регистрации, учредительные документы, № лицензии на право работ, форма собственности 8) Оценка рисков и страхование – определяется степень риска и целесообразность участия в строительстве данного объекта, рассматриваются вопросы страхования объектов строительства, выполнения работ и оказание услуг 9) Финансовый план – содержит объемы выполнения работ, прибыль, себестоимость, план доходов и расходов, движение денежных средств, баланс. 10) Стратегия финансирования – содержит сведения об объеме капитальных вложений, источниках финансирования, возможность получения кредита, на каких условиях и срок возможного возвращения кредита. Билет 1. Основные положения определения эффективности инвестиций Определение эффективности инвестиций определяется на основе методических рекомендаций по оценке эффективности инвестиционный проектов. Инвестиционный проект – это система проектных организационно-правовых и расчетно-финансовых документов, необходимых дл осуществления комплекса каких-либо действий, обеспечивающих достижение определенных экономических результатов. Разработка и реализация инвестиционного проекта включает следующие этапы: 1. Формирование инвестиционного замысла 2. Исследование инвестиционных возможностей 3. Разработка технико-экономического обоснования проекта с обязательной оценкой его эффективности 4. Подготовка контрактной документации по выбору ген.проектирвщика 5. Разработка проектной документации 6. Строительство объекта 7. Эксплуатация объекта 8. Ликвидация объекта Методические рекомендации оценивают следующие виды эффективности: 1. Эффективность проекта в целом 2. Эффективность участия в проекте Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных его участников и поисков источников его финансирования. Она включает: 1. Общественную эффективность проекта 2. Коммерческую эффективность проекта Показатели общественной эффективности учитывают социально-экономические последствия осуществления инвестиционного проекта для общества в целом. Показатели коммерческой эффективности учитывают финансовые последствия его осуществления для участника, реализующего инвестиционный проект в предположении, что он производит все необходимые для реализации проекта затраты и пользуется его результатами. Показатели эффективности проекта в целом характеризуют с экономической точки зрения технические, технологические и организационные решения проекта. Эффективность участия в проекте включает: 1. Эффективность участия предприятий в проекте, т.е. определяет эффективность реализации инвестиционного проекта для предприятий-участников. 2. Эффективность инвестирования в акции предприятия, т.е. определяется эффективность акционеров для акционерных предприятий-участников инвестиционного проекта. 3. Эффективность участия в проекте структур более высокого уровня по отношению к предприятиям-участникам инвестиционного проекта, а именно: - региональная и народно-хозяйственная эффективность - отраслевая эффективность - бюджетная эффективность

Уплата налогов строительной организаций 1. НДС (косвенный налог) – 18% от стоимости выполненных СМР – обеспечивает около 40% всех поступлений в бюджет РФ. 2. Налог на прибыль (прямой налог) – 20%, из которых 2% - в федеральный бюджет, 18% - в бюджет субъектов РФ. Объект налогообложения – валовая прибыль или прибыль до налогообложения, полученная от реализации СМР и доходов от прочих операций, уменьшенная на сумму расходов по этим операциям. Если в отчетном периоде налогоплательщиком получен убыток, то налоговая база принимается равной нулю. 3. Налог на имущество – 2%. Объект налогообложения – основные средства, нематериальные активы. Основные средства и нематериальные активы учитываются по остаточной стоимости. 4. Страховые взносы в государственные внебюджетные фонды. Налоговая база – зарплата всех работников, а также материальная выгода от предоставленных работнику материальных, социальных или иных благ. в ФСС (федеральный фонд страхования) – 2,9% в ПФР (пенсионный фонд россии) – 26% в ФФОМС (федеральный фонд обязательного мед страхования) – 2,1% в ТФОМС – 3% Итого – 34% от ФОТ.

Билет

|

||||

|

|

Последнее изменение этой страницы: 2016-09-19; просмотров: 621; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.175.191 (0.014 с.) |

– результаты, достигаемые на шаге расчета равном t

– результаты, достигаемые на шаге расчета равном t - затраты, осуществляемые на шаге расчета t

- затраты, осуществляемые на шаге расчета t

затраты, осуществляемые на шаге расчета t, при условии, что в них не входят капитальные вложения

затраты, осуществляемые на шаге расчета t, при условии, что в них не входят капитальные вложения - капитальные вложения на шаге расчета t

- капитальные вложения на шаге расчета t

– срок окупаемости

– срок окупаемости

- чистый ежегодный доход (чистая прибыль)

- чистый ежегодный доход (чистая прибыль)